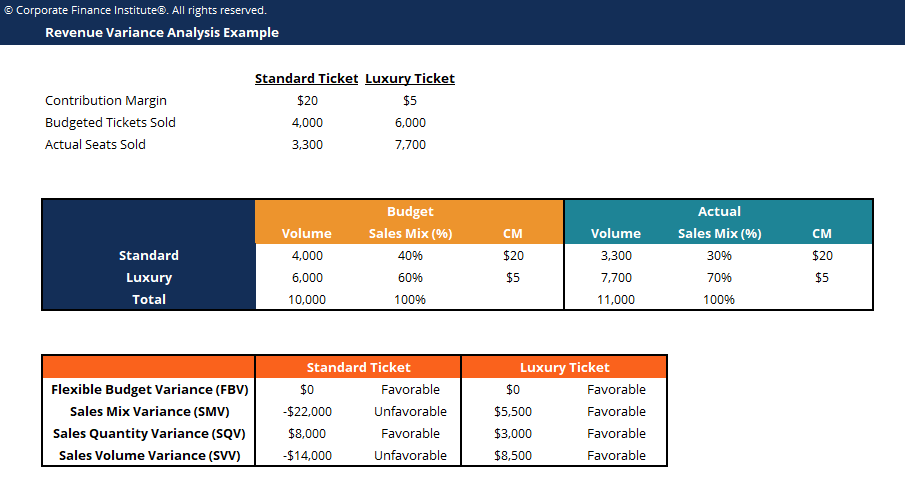

O que é análise de variância?

A análise de variância pode ser resumida como uma análise da diferença entre os números planejados e reais. A soma de todas as variações dá uma imagem do desempenho geral superior ou inferior para um determinado período de relatório Ano Fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular anual. Para cada item, as empresas avaliam a sua favorabilidade comparando os custos reais Custos Fixo e Variáveis O custo é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo com os custos padrão da indústria.

Por exemplo, se o custo real for inferior ao custo padrão das matérias-primas, assumindo o mesmo volume de materiais, isso levaria a uma variação de preço favorável (ou seja, Poupança de custos). Contudo, se a quantidade padrão fosse 10, 000 peças de material e 15, 000 peças foram necessárias na produção, isso seria uma variação de quantidade desfavorável porque mais materiais foram usados do que o previsto.

Aprenda a análise de variância passo a passo no curso de Orçamento e Previsão do CFI.

O Papel da Análise de Variância

Quando os padrões são comparados aos números reais de desempenho, a diferença é o que chamamos de "variação". As variações são calculadas tanto para o preço quanto para a quantidade de materiais, trabalho, e sobrecarga variável, e são reportados à gerência. Contudo, nem todas as variações são importantes.

A administração deve prestar atenção apenas àquelas que são incomuns ou particularmente significativas. Muitas vezes, analisando essas variações, as empresas são capazes de usar as informações para identificar um problema de forma que ele possa ser corrigido ou simplesmente para melhorar o desempenho geral da empresa.

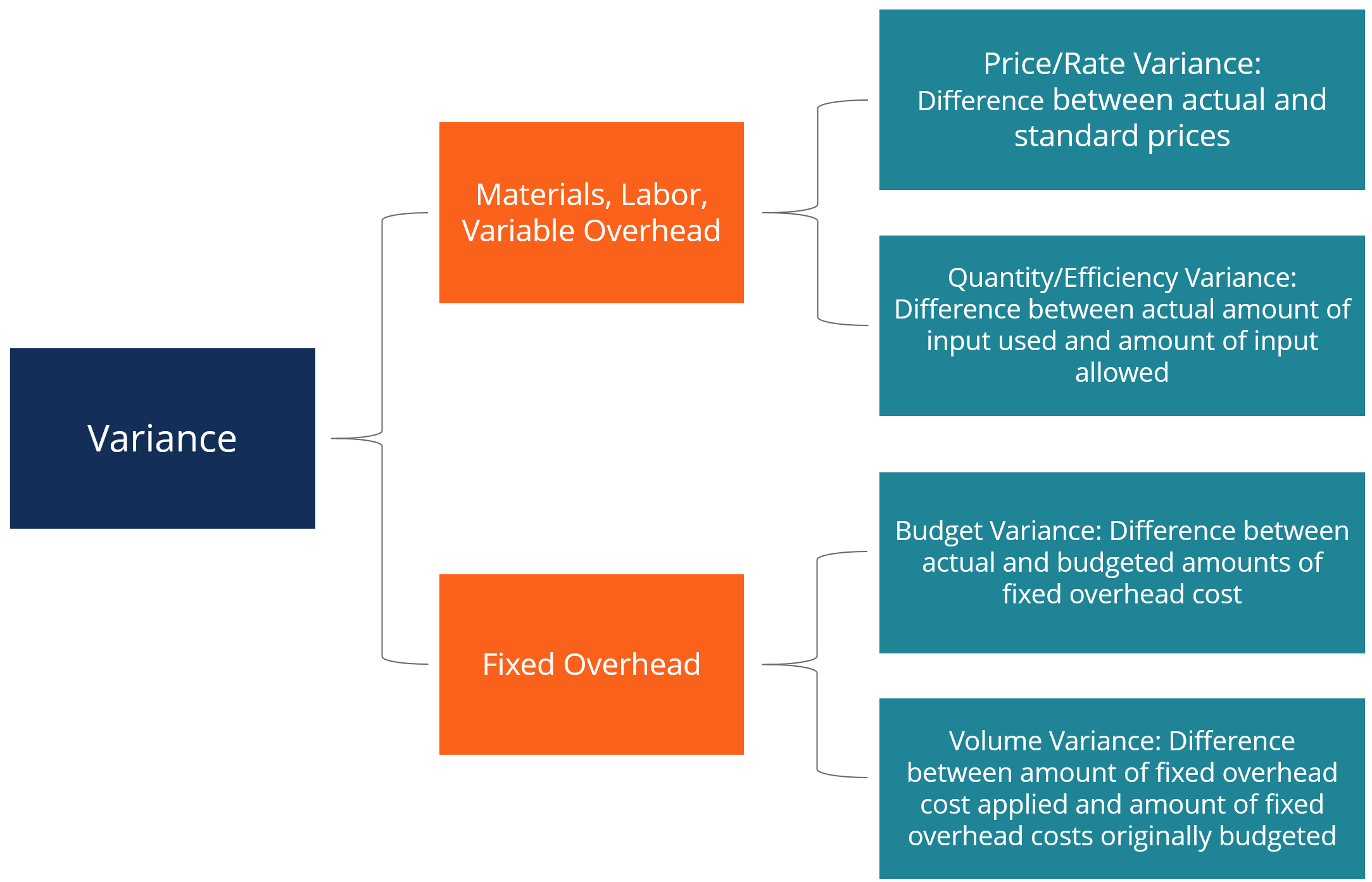

Tipos de Variâncias

Como acima mencionado, materiais, trabalho, e despesas gerais variáveis consistem em variações de preço e quantidade / eficiência. Sobrecarga fixa, Contudo, inclui uma variação de volume e uma variação de orçamento.

Aprenda a análise de variância passo a passo no curso de Orçamento e Previsão do CFI.

O Método da Coluna para Análise de Variância

Ao calcular as variações, a maneira mais simples é seguir o método da coluna e inserir todas as informações relevantes. Este método é melhor mostrado por meio do exemplo abaixo:

XYZ Company produz gadgets. Os custos indiretos são aplicados aos produtos com base nas horas de mão de obra direta. O nível de atividade do denominador é 4, 030 horas. O cartão de custo padrão da empresa está abaixo:

Materiais diretos:6 peças por gadget a US $ 0,50 por peça

Mão de obra direta:1,3 horas por gadget a US $ 8 por hora

Sobrecarga de fabricação variável:1,3 horas por gadget a US $ 4 por hora

Sobrecarga fixa de fabricação:1,3 horas por gadget a US $ 6 por hora

Durante janeiro, a empresa produziu 3, 000 gadgets. O orçamento de despesas gerais fixas foi de US $ 24, 180 Real os custos em janeiro foram os seguintes:

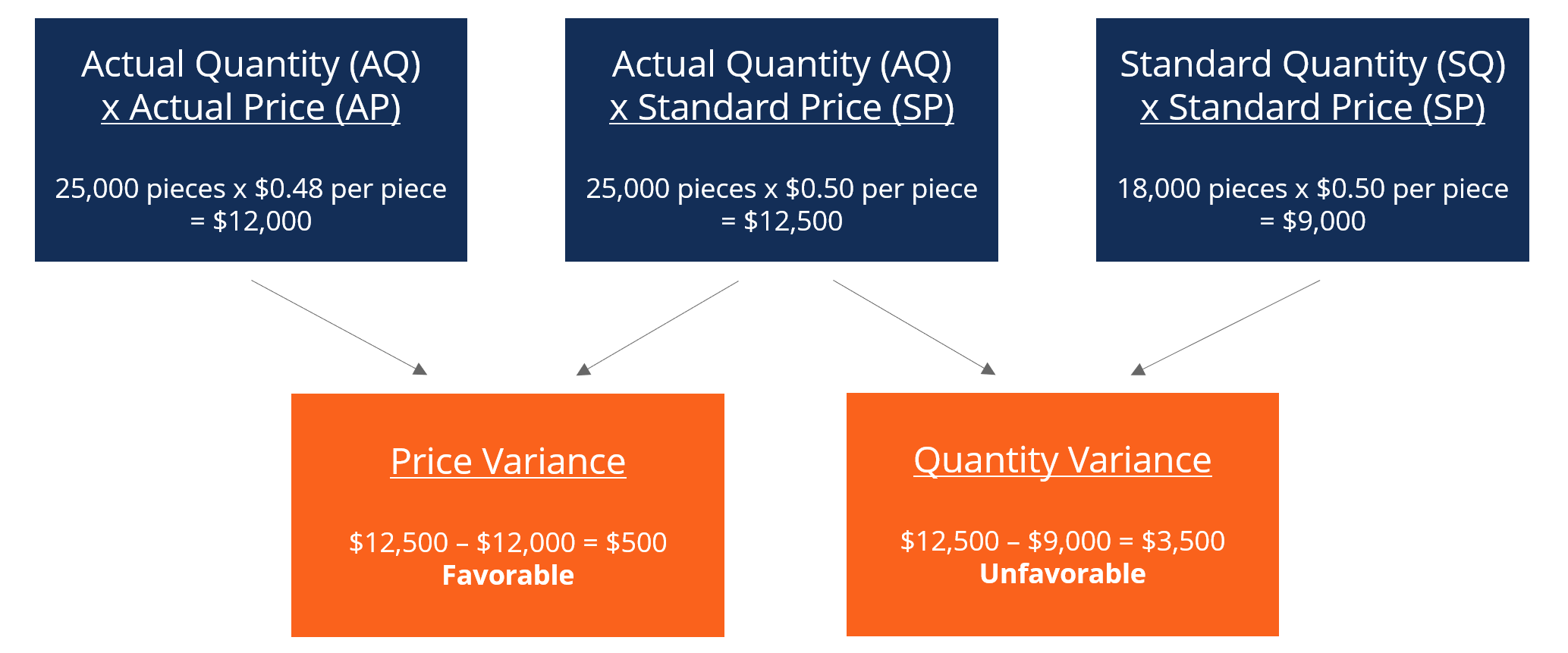

Materiais diretos:25, 000 peças compradas ao custo de $ 0,48 por peça

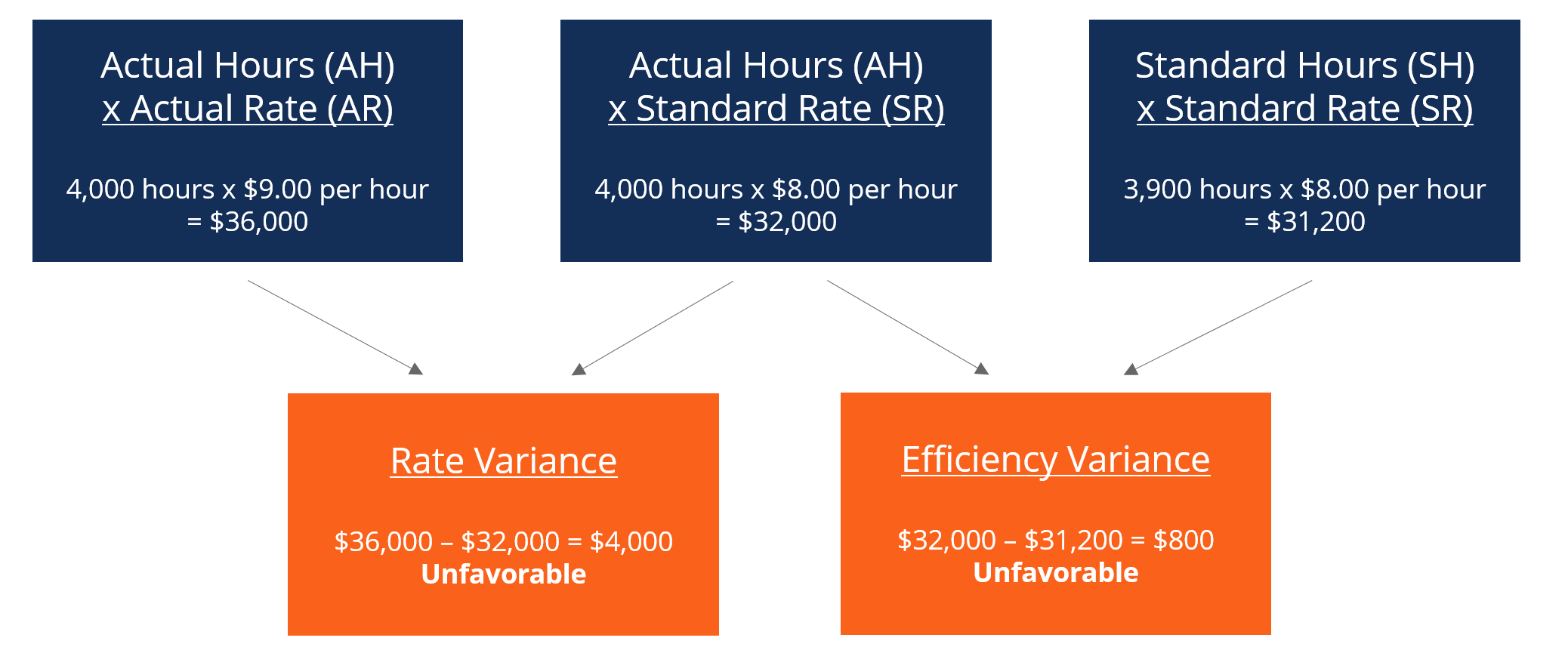

Mão de obra direta:4, 000 horas foram trabalhadas ao custo de $ 36, 000

Sobrecarga de fabricação variável:o custo real era de US $ 17, 000

Sobrecarga fixa de fabricação:o custo real era $ 25, 000

Variância de Materiais

Adicionando essas duas variáveis, obtemos uma variação geral de $ 3, 000 (desfavorável). É uma variação que a administração deve observar e buscar melhorar. Embora a variação de preço seja favorável, a gerência pode querer considerar por que a empresa precisa de mais materiais do que o padrão de 18, 000 peças. Pode ser devido à empresa adquirir materiais com defeito ou ter problemas / mau funcionamento com o maquinário.

Variância de Trabalho

Adicionando as duas variáveis juntas, obtemos uma variação geral de $ 4, 800 (desfavorável). Essa é outra variação que a administração deve examinar. A gestão deve abordar por que o preço real do trabalho é um dólar mais alto do que o padrão e por que 1, Mais 000 horas são necessárias para a produção. O mesmo método de coluna também pode ser aplicado a custos indiretos variáveis. É semelhante ao formato de mão de obra porque a sobrecarga variável é aplicada com base nas horas de mão de obra neste exemplo.

Aprenda a análise de variância passo a passo no curso de Orçamento e Previsão do CFI.

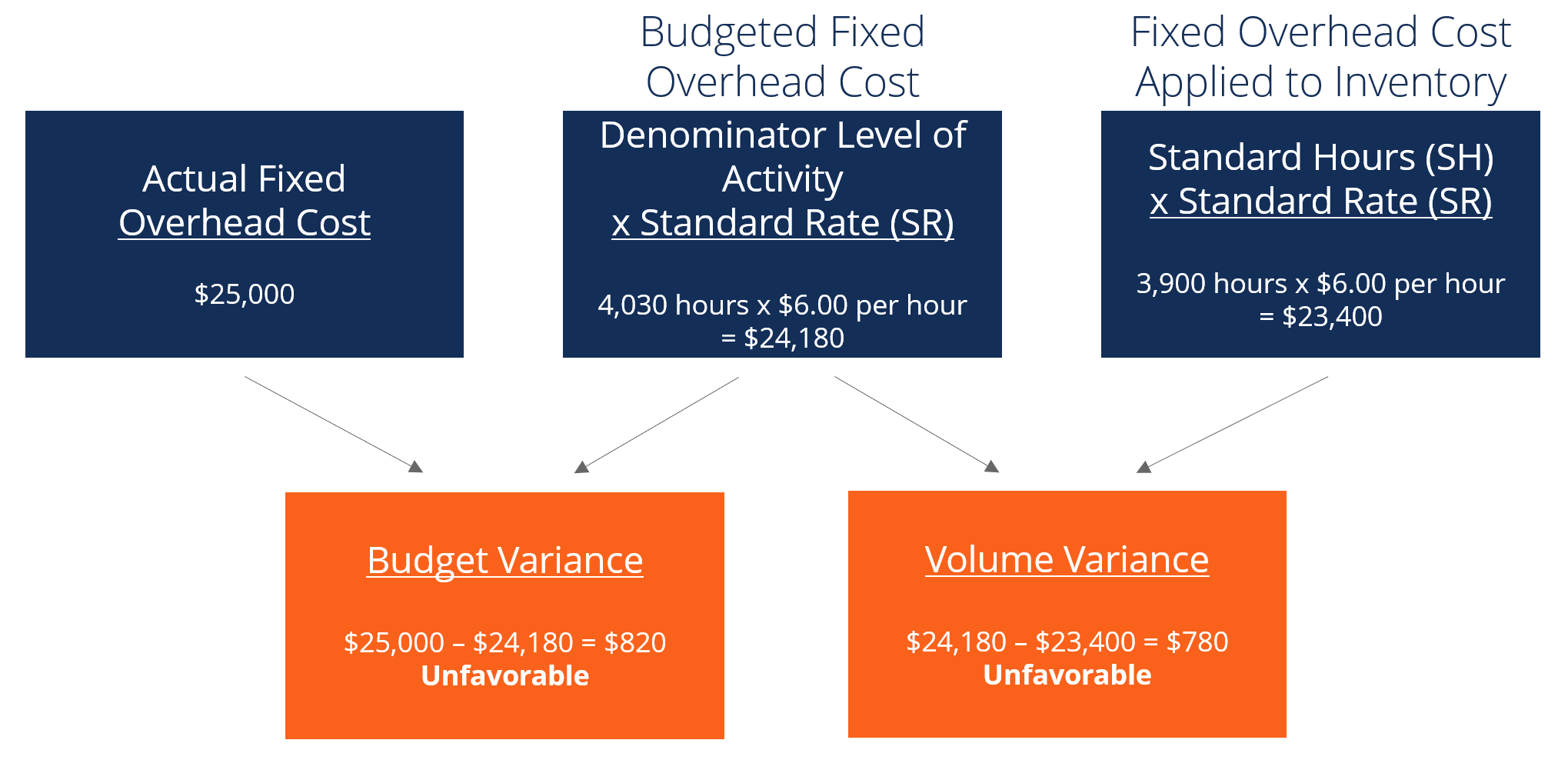

Variância Aérea Fixa

Adicionando a variação de orçamento e variação de volume, obtemos uma variação desfavorável total de $ 1, 600. Mais uma vez, isso é algo que a administração pode querer examinar.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis (do topo do artigo) agora!

O papel dos padrões na análise de variância

Na contabilidade de custos, um padrão é uma referência ou uma “norma” usada para medir o desempenho. Em muitas organizações, os padrões são definidos tanto para o custo quanto para a quantidade de materiais, trabalho, e despesas gerais necessárias para produzir bens ou fornecer serviços.

Os padrões de quantidade indicam quanto trabalho (ou seja, em horas) ou materiais (ou seja, em quilogramas) deve ser usado na fabricação de uma unidade de um produto. Em contraste, os padrões de custo indicam qual deve ser o custo real da hora de trabalho ou do material. Padrões, em essência, são preços ou quantidades estimadas em que uma empresa incorrerá.

Leitura Relacionada

CFI é um fornecedor global do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! programa de certificação e vários outros cursos para profissionais de finanças. Para ajudá-lo a progredir em sua carreira, verifique os recursos CFI adicionais abaixo:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Normalização das Demonstrações FinanceirasNormalização A normalização das demonstrações financeiras envolve o ajuste de despesas ou receitas não recorrentes nas demonstrações financeiras ou métricas para que reflitam apenas as transações usuais de uma empresa. As demonstrações financeiras geralmente contêm despesas que não constituem as operações normais de negócios de uma empresa

- Teoria da Contabilidade FinanceiraTeoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - os motivos pelos quais as transações são relatadas de determinadas maneiras. Este guia irá

- Princípio de reconhecimento de receita Princípio de reconhecimento de receita O princípio de reconhecimento de receita dita o processo e o tempo pelo qual a receita é registrada e reconhecida como um item em uma empresa

-

O que é Análise de Pareto?

A análise de Pareto é uma ferramenta de tomada de decisão usada para comparar e corrigir problemas estrategicamente. Ele usa o princípio de Pareto, que também é conhecida como regra 80/20 - em homenag

-

O que é análise de cima para baixo?

A análise de cima para baixo começa pela análise de indicadores macroeconômicos, em seguida, realizando uma análise setorial mais específica. Só depois disso mergulha na análise fundamentalista de uma

Contabilidade

-

O que é análise vertical?

O que é análise vertical? A análise vertical é uma ferramenta de contabilidade que permite a análise proporcional de documentos, como demonstrações financeiras. Ao realizar uma análise vertical, cada item de linha em uma demon...

-

O que é análise da indústria?

O que é análise da indústria? A análise do setor é uma ferramenta de avaliação de mercado usada por empresas e analistas para entender a dinâmica competitiva de um setor. Isso os ajuda a ter uma noção do que está acontecendo em um...