O que é PP&E (propriedade,

Propriedade, Plantar, e o equipamento (PP&E) é um não circulante, ativo de capital tangível mostrado no balanço patrimonialFolha de balançoO balanço patrimonial é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. de uma empresa e é usado para gerar receitas e lucros. PP&E desempenha um papel fundamental no planejamento financeiro e na análise das operações e despesas futuras de uma empresa, especialmente no que diz respeito às despesas de capital.

A conta do imobilizado é freqüentemente indicada como líquida de depreciação acumulada. Isso significa que se uma empresa não comprar novos equipamentos adicionais (portanto, suas despesas de capital são zero), então, o imobilizado líquido deve diminuir lentamente em valor a cada ano devido à depreciação. Isso pode ser melhor determinado com um cronograma de depreciação.

O imobilizado é um item de conta de ativo fixo tangível e os ativos são geralmente muito ilíquidos. Uma empresa pode vender seus equipamentos, mas não tão fácil ou rapidamente como pode vender seu inventário. Inventário Inventário é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e bens acabados que a ou investimentos, como títulos ou ações. O valor do imobilizado entre empresas varia substancialmente de acordo com a natureza do seu negócio. Por exemplo, uma empresa de construção geralmente terá uma propriedade significativamente mais alta, plantar, e equilíbrio de equipamentos do que uma empresa de contabilidade.

O que é classificado como propriedade, Plantar, e equipamento?

Propriedade, plantar, e o equipamento inclui basicamente qualquer um de longo prazo de uma empresa, ativo permanente. Ativos PP&E são tangíveis, identificável, e espera-se que gere um retorno econômico para a empresa por mais de um ano ou um ciclo operacional (o que for mais longo).

A conta pode incluir máquinas, equipamento, veículos, edifícios, terra, equipamento de escritório, e móveis, entre outras coisas. Observe que, de todas essas classes de ativos, a terra é um dos únicos ativos que não se deprecia com o tempo.

Se uma empresa produz máquinas (para venda), que a maquinaria não é classificada como propriedade, plantar, e equipamento, mas sim é classificado como inventário. O mesmo se aplica às imobiliárias que possuem edifícios e terrenos sob seus ativos. Seus prédios de escritórios e terrenos são PP&E, mas as casas ou terrenos que vendem são estoques.

Fórmula PP&E

Fórmula:

PP&E Líquido =PP&E Bruto + Despesas de Capital - Depreciação Acumulada

Ilustrar:

Em maio de 2017, A Factory Corp. possuía máquinas PP&E com um valor bruto de $ 5, 000, 000. A depreciação acumulada para o mesmo maquinário foi de $ 2, 100, 000. Devido ao desgaste das máquinas, a empresa decidiu comprar outro $ 1, 000, 000 em novos equipamentos. Para este período, a despesa de depreciação para todos os equipamentos novos e antigos é de $ 150, 000

Assim, o saldo final é $ 3, 750, 000. Isso é encontrado levando $ 5, 000, 000 + $ 1, 000, 000 - $ 2, 100, 000 - $ 150, 000

Despesas de capital

Como mostra a fórmula acima, As despesas de capital (muitas vezes referidas como CapEx para breve) são o que é adicionado à propriedade líquida, plantar, e saldo de equipamentos no balanço. Quando a empresa gasta dinheiro investindo em (1) atualização de equipamentos existentes, ou (2) adquirir novos equipamentos adicionais, isso é adicionado ao saldo total do imobilizado no balanço patrimonial.

Reconhecimento e Medição de PP&E

O PP&E deve ser reconhecido por uma empresa apenas se:

- É provável que benefícios econômicos futuros associados ao ativo fluirão para a entidade por um período de mais de um ano; e

- O custo do ativo pode ser calculado ou estimado com segurança.

Os custos iniciais de um item de PP&E podem incluir:

- Seu preço de compra, quaisquer direitos de importação, impostos não reembolsáveis, descontos de vendas, e descontos.

- Quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessários para que ele seja operacional (como despesas de instalação).

- Um valor estimado dos custos de desmontagem e remoção do ativo e restauração do local em que está localizado. Isso é comumente referido como uma obrigação de retirada de ativos (ARO).

Reparos e Substituição de PP&E

A natureza dos ativos imobilizados é que alguns desses ativos precisam ser consertados ou substituídos regularmente para evitar falhas de equipamentos ou para adotar uma tecnologia mais sofisticada. Por exemplo, é normal que as empresas consertem ou substituam fábricas ou automóveis antigos por novos ativos quando necessário.

A regra geral na contabilização de reparos e substituições é que os reparos e os trabalhos de manutenção sejam contabilizados como despesas, enquanto as substituições de ativos são capitalizadas. Os reparos são fáceis de registrar; é simplesmente um débito para despesas de reparo ou manutenção e um crédito em dinheiro. Substituições, Contudo, são um pouco mais complicados. Para substituições, o custo antigo do ativo é baixado dos livros da empresa e o custo da nova substituição é registrado / reconhecido.

Depreciação de imobilizado

O outro componente principal da fórmula do imobilizado é a depreciação. A depreciação reduz o valor da propriedade, plantar, e equipamentos no balanço patrimonial, pois o valor dos ativos é reduzido ao longo do tempo devido ao desgaste e à redução de sua vida útil. A despesa de depreciação é usada para reduzir o valor do saldo líquido e flui para a demonstração do resultado como despesa.

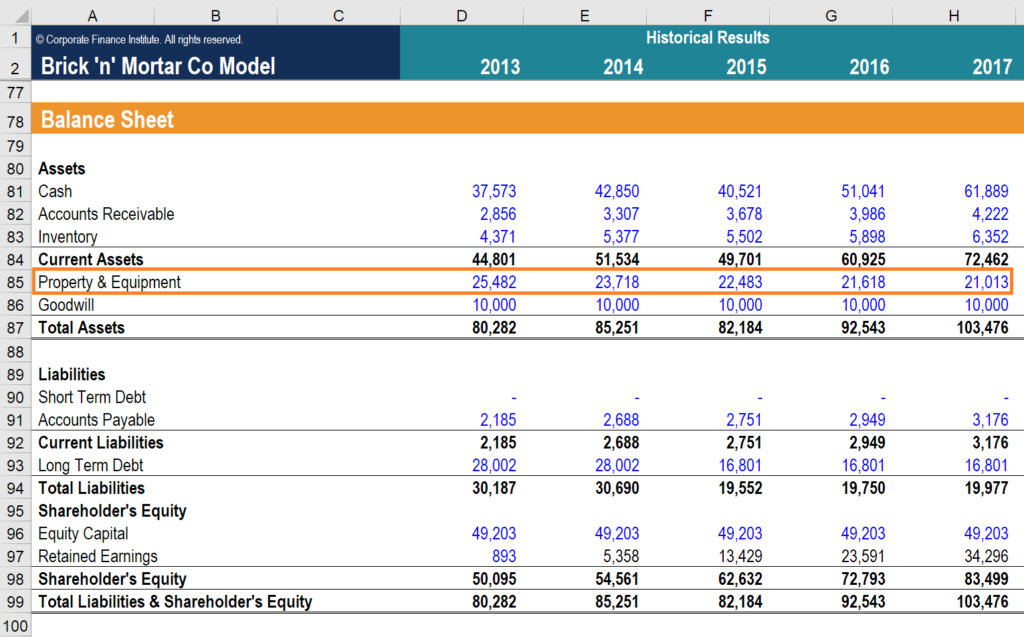

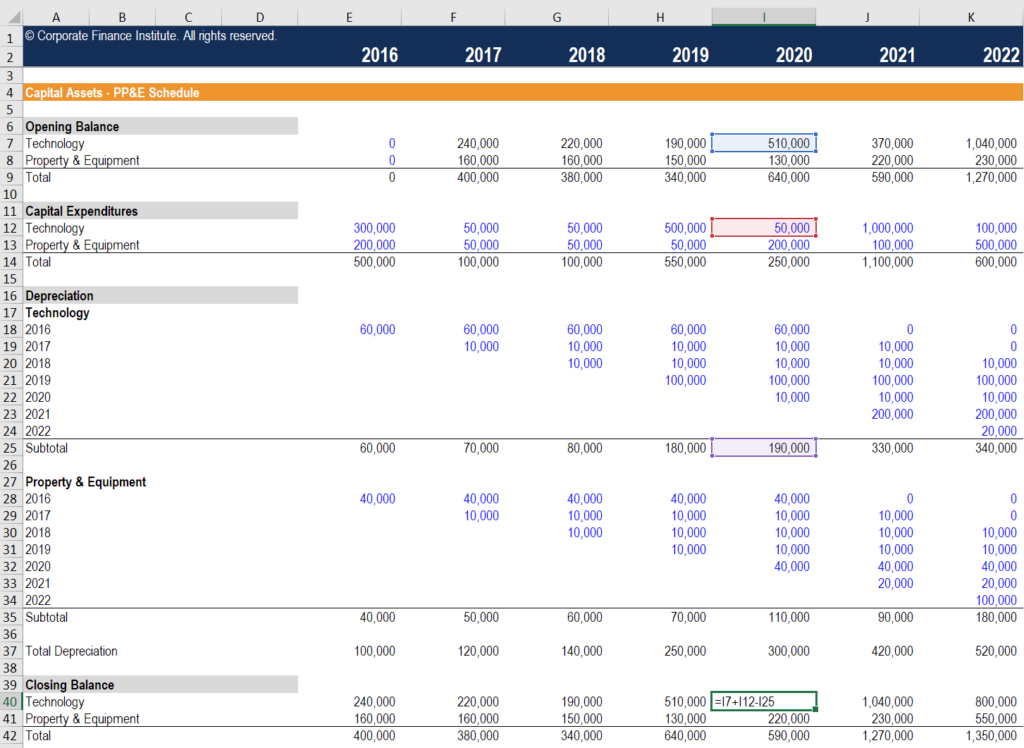

Propriedade, Plantar, E Cronograma de Equipamentos

A maneira mais fácil de controlar os ativos de capital fixo é com um cronograma, como o mostrado abaixo. Este é o tipo de análise que um analista financeiro prepararia e manteria para uma empresa a fim de preparar demonstrações financeiras completas ou construir um modelo financeiro no Excel.

Baixe o modelo de programação PP&E para usá-lo por conta própria! Insira todas as suposições nas células de fonte azul.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Como mostrado acima, a programação começa com um saldo inicial de PP&E, que é o valor inicial dos ativos. De lá, quaisquer compras adicionais de novos ativos ou melhorias para os existentes são adicionadas como despesas de capital. Abaixo disso, a despesa de depreciação é deduzida (nota:a depreciação pode ser calculada de muitas maneiras diferentes, dependendo do tipo de método de depreciação usado). Finalmente, pegando o saldo inicial, adicionando CapEx, e deduzindo a depreciação, chegamos ao saldo final.

O saldo final é o que vai para o balanço patrimonial no final de cada período contábil. O saldo de abertura de cada período subsequente é igual ao saldo de fechamento do período anterior, que é como a programação avança. Um exercício como esse é muito comum em modelagem financeira e análise de avaliação.

Leituras Relacionadas

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA). Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Redução do estoque Redução do estoque Uma redução do estoque é um processo contábil usado para registrar a redução do valor de um estoque, e é necessário quando o inventário

- Cronograma de depreciação Cronograma de depreciaçãoA programação de depreciação é necessária na modelagem financeira para vincular as três demonstrações financeiras (receita, balanço patrimonial, fluxo de caixa) no Excel.

- Modelo de declaração de três declarações 3 O modelo de declaração de 3 vincula a declaração de renda, balanço patrimonial, e demonstração de fluxo de caixa em um modelo financeiro conectado dinamicamente. Exemplos, guia

- Modelagem FinanceiraO que é Modelagem Financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo.

-

O que é compromisso e como funciona?

p O depósito é um acordo legalmente vinculativo em que um terceiro detém os ativos de um comprador e vendedor durante o processo de venda até que a transação seja concluída. Embora o depósito possa se

-

Ativos da planta:o que são e como você os gerencia?

Você sabe o que é um ativo de planta? Eles são gerenciados como outros ativos são? Saiba o que são ativos da planta, se você possui ativos da planta, e como distinguir os ativos da planta de outros at

Contabilidade

-

O que é um arrendamento líquido?

O que é um arrendamento líquido? p Um arrendamento líquido é um acordo contratual em que uma parte cede terreno ou propriedade a outra parte em troca do pagamento de uma combinação de aluguel, impostos sobre a propriedade, seguro e d...

-

O que é Pesquisa e Desenvolvimento (P&D)?

O que é Pesquisa e Desenvolvimento (P&D)? Pesquisa e Desenvolvimento (P&D) é um processo pelo qual uma empresa obtém novos conhecimentos e os utiliza para aprimorar os produtos existentes e introduzir novos em suas operações. P&D é uma invest...