O que é o Relatório de Notificação ao Leitor?

O relatório de aviso ao leitor é uma compilação de demonstrações financeiras usando dados financeiros fornecidos pela administração. O relatório é preparado por um contador externo CPA vs CFA®. Ao considerar uma carreira em finanças corporativas ou no mercado de capitais, você frequentemente ouvirá as pessoas perguntando:“Devo obter um CPA ou CFA?” e “Qual é o melhor?”. Neste artigo, vamos delinear as semelhanças e diferenças das designações CPA vs CFA e tentar orientá-lo na direção certa sobre, e não fornece garantia sobre a correção das demonstrações financeiras.

O aviso significa que as demonstrações financeiras preparadas não foram auditadas ou revisadas, e portanto, o contador não oferece nenhuma garantia sobre a exatidão das demonstrações financeiras. Contudo, o relatório dá confiança a certos usuários, como diretores e acionistas da empresa.

O objetivo do aviso ao leitor é usar as informações fornecidas pela administração ou proprietários e preparar e apresentar demonstrações financeiras corretas e não enganosas na opinião da administração.

As principais demonstrações financeiras preparadas no relatório incluem a demonstração do resultado, balanço patrimonial, demonstrativo de fluxo de caixa, e declaração de lucros retidosDemonstração de lucros retidos A demonstração de lucros retidos fornece uma visão geral das mudanças nos lucros retidos de uma empresa durante um ciclo contábil específico. É estruturado como uma equação, de modo que ele abra com os lucros retidos no início do período de relatório, faz ajustes para itens como lucro líquido e dividendos. Cada página do relatório de aviso ao leitor deve incluir uma nota de “aviso ao leitor” na parte superior da página para denotar o nível de utilidade do relatório. Ele adverte os usuários de que o relatório pode não ser apropriado para seu uso, uma vez que foi preparado para uma finalidade específica.

Principais componentes do relatório de aviso ao leitor

A seguir estão alguns dos elementos incluídos no relatório de aviso ao leitor:

1. Natureza da atribuição

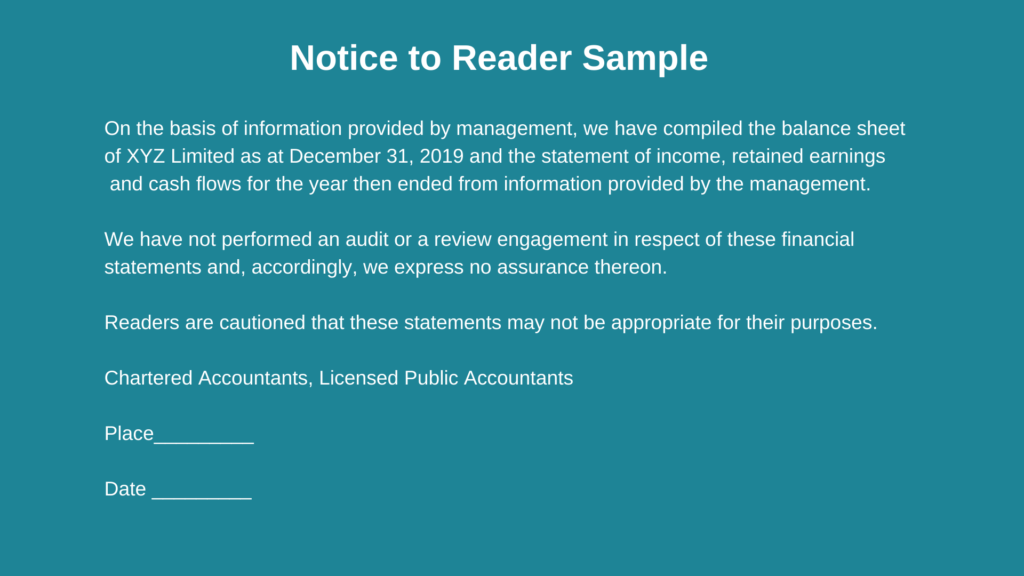

O relatório declara explicitamente a natureza do trabalho que o contador deve realizar. O contador deve declarar que as demonstrações financeiras compiladas foram preparadas com base nas informações fornecidas pela administração ou proprietários da empresa, e que não realizou auditoria ou revisão das declarações. Ele adverte os usuários das demonstrações financeiras de interpretarem o relatório como um voto de confiança sobre a correção das demonstrações financeiras.

2. Limitação de escopo

O relatório também divulga o escopo de limitação do trabalho do contador. A limitação informa aos usuários do relatório que não há forma de garantia expressa nas demonstrações financeiras.

3. Cuidado ao leitor

As demonstrações financeiras compiladas devem incluir um título "aviso ao leitor" para denotar que não é apropriado para os fins do usuário. A administração fornece ao contador informações para serem usadas na compilação das demonstrações financeiras, e é necessário alertar os leitores sobre o nível de confiabilidade que devem colocar no relatório.

Qualidades do Relatório de Notificação ao Leitor

1. Preparado por um revisor oficial de contas externo

Aviso ao leitor que as demonstrações financeiras são preparadas por um revisor oficial de contas externo licenciado ou um contador. As demonstrações financeiras não podem ser preparadas pelo contador interno ou pelo contador usando os sistemas de contabilidade da empresa. Contudo, se a empresa usar um contador externo para preparar declarações fiscais de final de ano, pode usar o mesmo contador para preparar o aviso ao leitor das demonstrações financeiras.

2. As demonstrações financeiras não são auditadas

Embora os relatórios de aviso ao leitor sejam preparados por um contador externo, o contador apenas prepara as demonstrações financeiras com base nas informações fornecidas pela administração e não audita os números para verificar sua exatidão.

As demonstrações financeiras compiladas devem ser claramente marcadas como “não auditadas” para informar aos leitores que os relatórios preparados não foram auditados e não devem ser interpretados como uma garantia da correção das demonstrações compiladas.

3. Objetivo das demonstrações financeiras

O aviso ao leitor das demonstrações financeiras deve incluir uma nota alertando os leitores de que as demonstrações compiladas podem não ser apropriadas para seus fins. Usualmente, a declaração é preparada para fins específicos, como a obtenção de financiamento bancário Linha do banco Uma linha de banco ou uma linha de crédito (LOC) é um tipo de financiamento que é concedido a um indivíduo, corporação, ou entidade governamental, por um banco ou outro de uma instituição financeira ou ao vender o negócio. Essas demonstrações financeiras podem não ser apropriadas para outros tipos de usuários.

4. Natureza do trabalho

O objetivo do aviso ao leitor é compilar demonstrações financeiras com base nos dados financeiros brutos fornecidos pela administração. O contador externo recebe dados, e não são obrigados a verificar a autenticidade das informações fornecidas.

Embora os contadores licenciados sejam obrigados a manter sua independência de seu cliente, as normas que orientam a notificação ao leitor das demonstrações financeiras costumam ser menos rígidas quanto ao desempenho esperado do profissional.

Usos do Relatório de Aviso ao Leitor

Aqui estão algumas das razões pelas quais o relatório de aviso ao leitor pode ser preparado:

1. Investidores

Ao investir em pequenas empresas ou startups, os investidores podem exigir demonstrações financeiras importantes para analisar os ativos versus passivos das empresas, lucratividade, e potencial de crescimento futuro. O contador deverá preparar demonstrações financeiras que forneçam informações específicas de que os investidores precisam.

2. Vender uma empresa

Durante uma transação de fusão ou aquisição, compradores em potencial podem exigir demonstrações financeiras dos últimos três a cinco anos para ajudar em sua devida diligência. Diligência devida. A devida diligência é um processo de verificação, investigação, ou auditoria de um negócio potencial ou oportunidade de investimento para confirmar todos os fatos relevantes e informações financeiras, e para verificar tudo o mais que foi levantado durante uma transação de M&A ou processo de investimento. A devida diligência é concluída antes do fechamento do negócio. A administração pode contratar um contador externo para preparar o aviso ao leitor das demonstrações financeiras que fornecem as informações exigidas pelos compradores em potencial.

Uma revisão ou auditoria só pode ser exigida em transações complexas de M&A ou no caso de grandes empresas com receitas anuais substanciais.

3. Credores

Os bancos podem exigir que os clientes forneçam as demonstrações financeiras mais recentes durante a avaliação dos pedidos de crédito ou avaliação de rotina da qualidade de crédito dos mutuários existentes. A empresa pode exigir que o contador externo prepare demonstrações financeiras específicas que forneçam as informações exigidas pelo credor.

Leituras Relacionadas

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Considerações e implicações de fusões e aquisições Considerações e implicações de fusões e aquisições Ao conduzir fusões e aquisições, uma empresa deve reconhecer e revisar todos os fatores e complexidades que envolvem fusões e aquisições. Este guia descreve importantes

- Notas às demonstrações financeirasNotas às demonstrações financeiras As notas às demonstrações financeiras são notas suplementares incluídas nas demonstrações financeiras publicadas de uma empresa. As notas são

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

Um Guia para Iniciantes das 4 Demonstrações Financeiras

Demonstrações financeiras são relatórios que fornecem informações sobre a posição financeira e o fluxo de caixa de uma empresa. As demonstrações financeiras são úteis para empresários, credores e inve

-

Escrituração vs. Contabilidade:Quais são as diferenças?

Escrituração e contabilidade compartilham alguns pontos em comum, mas são coisas muito diferentes. Aprenda sobre essas diferenças e por que ambas podem ser importantes para uma pequena empresa. Se vo

Contabilidade

-

Quais são as três demonstrações financeiras?

Quais são as três demonstrações financeiras? As três demonstrações financeiras são:(1) Demonstração de receitasDemonstração de receitasA Demonstração de receitas é uma das principais demonstrações financeiras de uma empresa que mostra seus lucro...

-

Como usar as três demonstrações financeiras em FP&A

Como usar as três demonstrações financeiras em FP&A p Qualquer pessoa que trabalhe no departamento de planejamento e análise financeira (FP&A) deve estar bem familiarizado com as três demonstrações financeiras em FP&A - Demonstração de receitasDemonstr...