O que é um relatório do auditor?

O Relatório de um auditor independente é uma opinião oficial emitida por um auditor externo ou interno quanto à qualidade e precisão das demonstrações financeiras preparadas por uma empresa. O relatório é a principal fonte de comunicação entre o auditor e os usuários das demonstrações financeiras. Três demonstrações financeiras. As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são. Os usuários incluem os titulares de ações. credores, credores, e quaisquer outros investidores potenciais na empresa.

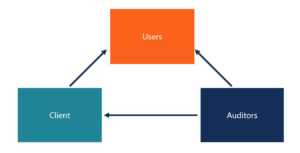

A relação entre todas as partes relevantes é melhor representada em um diagrama:

O auditor fornece serviços de auditoria ao cliente, o cliente fornece as demonstrações financeiras aos usuários, e o auditor fornece o relatório do auditor aos usuários.

Componentes de um relatório do auditor

- Título

- Destinatário do relatório

- Parágrafo de opinião

- Base para opinião

- Principais questões de auditoria que são relevantes para o cliente

- Responsabilidades da administração e daqueles com governança para as demonstrações financeiras

- As responsabilidades do auditor

- Assinatura da firma e do parceiro de trabalho

- Encontro

Alguns dos componentes listados acima são novos e serão implementados a partir de dezembro de 2018. Uma das mudanças é que o nome do parceiro envolvido no trabalho deve ser impresso e assinado no relatório do auditor. A medida foi implementada para que os auditores não possam se esconder atrás do nome da empresa. Eles agora assumem mais responsabilidade pessoal, colocando seu nome em público.

Outro novo componente é a seção de principais assuntos de auditoria do relatório. Antes, o relatório do auditor era mais genérico e poderia ser usado para diferentes empresas. Contudo, o novo relatório requer detalhes específicos sobre a empresa para que seja mais personalizado para cada empresa.

Diferentes tipos de relatórios do auditor

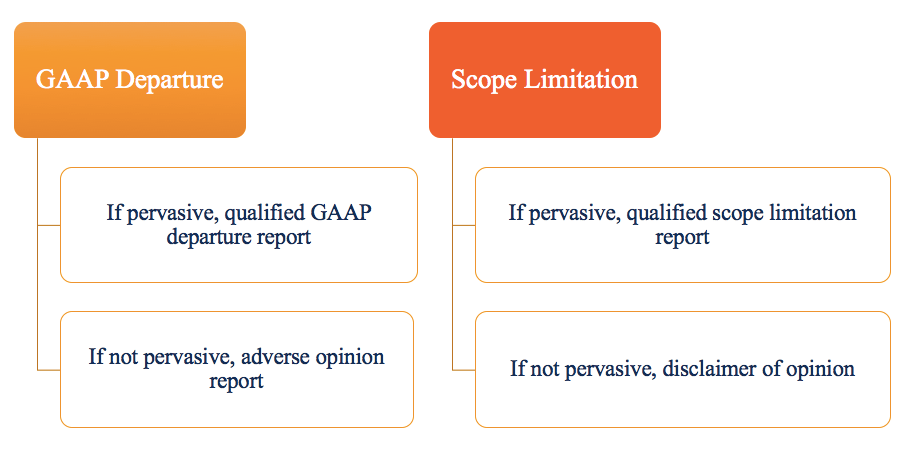

A forma mais padronizada de relatório do auditor, onde tudo é apresentado de forma justa em todos os aspectos materiais, é chamado de relatório do auditor de opinião não qualificado ou limpo . Todas as alterações feitas no relatório não qualificado são chamadas de reservas. Existem duas reservas gerais:partidas GAAP e limitações de escopo.

As questões divergentes do GAAP referem-se a situações em que as demonstrações financeiras não estão livres de distorção relevante. Por exemplo, há erros nas demonstrações financeiras que a administração não está disposta a corrigir, que violam os GAAP.

Limitações de escopo, por outro lado, referem-se a situações em que o auditor é incapaz de obter evidência suficiente para concluir que as demonstrações financeiras estão livres de distorção relevante. Isso significa que o auditor não é capaz de obter o que precisa, devido a eventos externos ou a gestão não lhes permitindo o acesso às informações necessárias.

A forma do relatório do auditor também difere em termos de determinação da abrangência. Pervasivo refere-se à ideia de que o impacto de um problema ou limitação é generalizado e afeta muitas contas diferentes nas demonstrações financeiras.

UMA Opinião qualificada é relatado se houver um erro material nas demonstrações financeiras, ou se o auditor não for capaz de reunir informações suficientes para verificar um determinado aspecto do relatório. Contudo, em uma opinião qualificada, o erro é pequeno o suficiente para não prejudicar a precisão geral das demonstrações financeiras.

Um Opinião adversa é relatado quando há erros materiais nas demonstrações financeiras que afetam negativamente a precisão das demonstrações financeiras.

UMA renúncia de opinião é relatado quando o auditor não pode, ou se recusa a, opinar sobre as demonstrações financeiras. Pode ocorrer se o auditor estiver preocupado com a capacidade da empresa de continuar operando, ou se a empresa limitou o escopo da auditoria de forma que o auditor não seja capaz de formar uma opinião.

Uma abstenção de opinião também pode ser relatada se o auditor não for totalmente independente ou se houver conflito de interesses.

A ideia de materialidade em relatórios de auditoria

Uma seção do relatório do auditor afirma que "as demonstrações financeiras anexas apresentam de forma justa, em todos os aspectos materiais, a posição financeira da empresa em XXX… ”. É importante notar que diz que as demonstrações financeiras são apresentadas“ justamente ”- não diz que são apresentadas“ com precisão ”ou“ com precisão ”. Isso significa que há áreas em que o julgamento profissional e as escolhas de políticas foram feitas e podem existir diferenças entre os julgamentos de diferentes auditores.

Além disso, “Em todos os aspectos materiais” também é uma frase importante. Materialidade é a ideia de que certas mudanças são significativas o suficiente para alterar potencialmente as decisões de investimento dos investidores e potenciais investidores. isso significa que questões que tratam apenas de uma pequena parte, ou seja, 1% do lucro líquido, não são materiais.

Os auditores estão principalmente preocupados com distorções materiais, que incluem omissões ou outros erros que, individualmente ou em conjunto, seriam razoavelmente esperados para influenciar as decisões econômicas dos usuários. A materialidade é fundamental no curso de uma auditoria e afeta o tipo de relatório que o auditor emitirá.

Leituras Relacionadas

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- As Quatro Grandes Firmas de Contabilidade As Quatro Grandes Firmas de ContabilidadeAs Quatro Grandes Firmas de Contabilidade referem-se à Deloitte, PricewaterhouseCoopers (PwC), KPMG, e Ernst &Young. Essas empresas são as quatro maiores empresas de serviços profissionais do mundo que fornecem auditoria, consultoria de transação, tributação, consultando, consultoria de risco, e serviços atuariais.

- Demonstrações Financeiras AuditadasDemonstrações Financeiras AuditadasAs empresas públicas são obrigadas por lei a garantir que suas demonstrações financeiras sejam auditadas por um CPA registrado. O propósito do

- Cargos de contabilidade financeiraJobsProcure as descrições de cargos:requisitos e habilidades para anúncios de emprego em bancos de investimento, pesquisa de capital, tesouraria, FP&A, Finanças corporativas, contabilidade e outras áreas de finanças. Estas descrições de cargos foram compiladas a partir das listas mais comuns de habilidades, requerimento, Educação, experiência e outras

- Perfil de carreira de due diligence Perfil de carreira de due diligenceEstes grupos realizam "due diligence financeira" em nome de adquirentes de empresas para analisar as demonstrações financeiras das empresas-alvo e a saúde financeira geral. Uma carreira na equipe de devida diligência financeira pode exigir muitas horas em uma transação e requer contabilidade e análise de nível forense.

-

O que é responsabilidade legal dos auditores?

As preocupações com a responsabilidade legal dos auditores continuam a crescer a cada dia. Os auditores são pessoas muito importantes porque, em última análise, eles são responsáveis por aumentar a

-

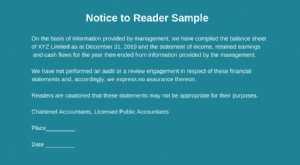

O que é o Relatório de Notificação ao Leitor?

O relatório de aviso ao leitor é uma compilação de demonstrações financeiras usando dados financeiros fornecidos pela administração. O relatório é preparado por um contador externo CPA vs CFA®. Ao con

Artigos em Destaque

-

O que é contabilidade?

O que é contabilidade? Contabilidade é um termo que descreve o processo de consolidação de informações financeiras para torná-las claras e compreensíveis para todas as partes interessadas e acionistas. empresa, ou organizaç...

-

O que é dinheiro?

O que é dinheiro? p Em financeFinance OverviewFinance é definido como o fornecimento de financiamento e gestão de dinheiro para indivíduos, negócios, e governos. O sistema financeiro inclui a circulação de dinheiro, ge...