Arrendamento de capital vs arrendamento operacional

Um arrendamento mercantil (ou arrendamento financeiro) é tratado como um ativo no balanço de uma empresa, enquanto um arrendamento operacional é uma despesa que permanece fora do balanço patrimonial. Pense em um arrendamento mercantil como mais uma propriedade, e pense em um arrendamento operacional como algo mais parecido com o aluguel de um imóvel. Existem diferenças significativas entre um arrendamento mercantil vs arrendamento operacional, e este guia irá ajudá-lo a compreender a diferença entre os dois tipos de arrendamento e seu respectivo tratamento contábil Padrões IFRS Os padrões IFRS são Padrões de Relatórios Financeiros Internacionais (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatado nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro.

Os arrendamentos de capital são contabilizados como dívida. Eles se depreciam com o tempo e incorrem em despesas com juros. Despesas com juros As despesas com juros surgem de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode.

Para ser classificado como um arrendamento mercantil de acordo com os US GAAP, qualquer uma das quatro condições deve ser atendida:

- Uma transferência de propriedade do ativo no final do prazo

- Uma opção de comprar o ativo a um preço com desconto no final do prazo

- O prazo do arrendamento é maior ou igual a 75% da vida útil do bem

- O valor presente Net Present Value (NPV) Net Present Value (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado ao presente. dos pagamentos do arrendamento é maior ou igual a 90% do valor justo de mercado do ativo

Alternativamente, se avaliado de acordo com o IFRS, há mais um critério que pode ser usado para qualificar um arrendamento como um arrendamento financeiro:

- Os ativos sob o arrendamento são especializados de forma que apenas o locatário seja capaz de utilizá-los sem grandes mudanças serem feitas nos ativos

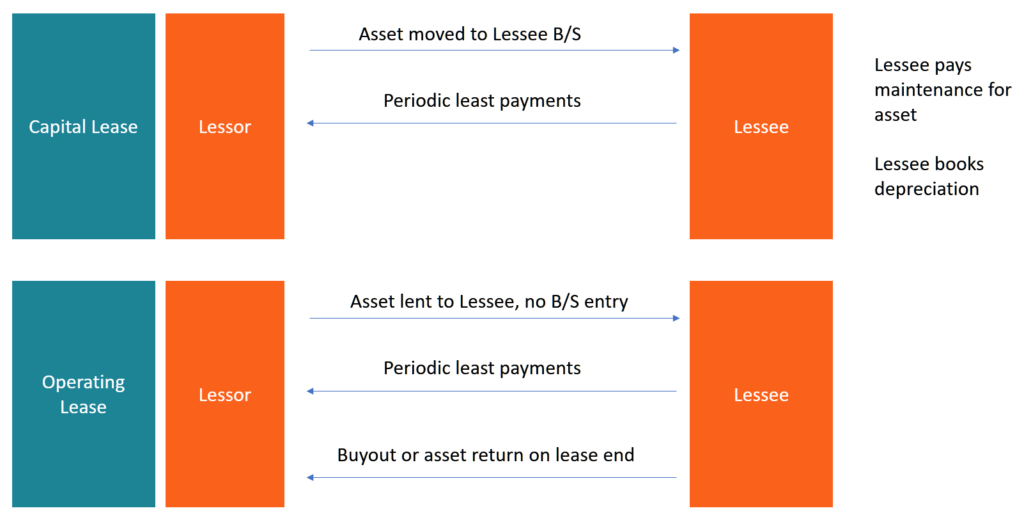

Os arrendamentos operacionais são usados para arrendamento de ativos de curto prazo e são semelhantes ao aluguel, uma vez que não envolvem qualquer transferência de propriedade. Os pagamentos periódicos do arrendamento são tratados como despesas operacionais e são lançados como despesas na demonstração do resultado. Demonstração do resultadoA Demonstração do resultado é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas ao longo de um período de tempo. O lucro ou, impactando tanto o lucro operacional quanto o líquido. Em contraste, os arrendamentos de capital são usados para arrendar ativos de prazo mais longo e dar ao arrendatário direitos de propriedade.

Tratamento contábil:Arrendamento de capital vs arrendamento operacional

Os arrendamentos operacionais e de capital estão sujeitos a tratamento contábil diferente tanto para o arrendatário quanto para o arrendador. Para fins de entrevistas financeiras de nível básico, basta entender o tratamento contábil apenas para o locatário.

A contabilização de um arrendamento operacional é relativamente direta. Os pagamentos de arrendamento são considerados despesas operacionais e são lançados como despesas na demonstração do resultado. A empresa não possui o ativo e, Portanto, não aparece no balanço, e a empresa não avalia nenhuma depreciação. Métodos de depreciação. Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos. para o ativo.

Em contraste, um arrendamento mercantil envolve a transferência dos direitos de propriedade do ativo para o arrendatário. O arrendamento é considerado um empréstimo (financiamento de dívida), e os pagamentos de juros são debitados à demonstração do resultado.

O valor presente de mercado do ativo é incluído no balanço patrimonial no lado do ativo, e a depreciação é debitada na demonstração do resultado. Por outro lado, o valor do empréstimo, que é o valor presente líquido de todos os pagamentos futuros, está incluído no passivo.

Em geral, os arrendamentos de capital reconhecem as despesas mais cedo do que os arrendamentos operacionais equivalentes.

Vantagens de um arrendamento de capital

Existem muitas vantagens em um arrendamento mercantil, incluindo o seguinte:

- O Locatário pode reivindicar a depreciação do ativo, o que reduz a renda tributável

- A despesa de juros também reduz a receita tributável

Vantagens de um arrendamento operacional

Também há muitas vantagens em um arrendamento operacional:

- Os arrendamentos operacionais fornecem maior flexibilidade para as empresas, pois podem substituir / atualizar seus equipamentos com mais frequência

- Sem risco de obsolescência, como não há transferência de propriedade

- A contabilização de um arrendamento operacional é mais simples

- Os pagamentos de arrendamento são dedutíveis de impostos

Conclusão

Como os arrendamentos de capital e operacionais são comumente usados por empresas, é útil obter uma compreensão da contabilidade e do tratamento fiscal proporcional para cada um desses tipos de arrendamentos tanto para o arrendador quanto para o arrendatário. Cada tipo de locação tem suas próprias vantagens. Dependendo dos requisitos da empresa e da situação fiscal, eles podem optar por um ou outro, ou possivelmente até mesmo uma combinação de ambos para diferentes tipos de ativos.

Outros recursos

CFI é o fornecedor global da designação Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança de que você precisa em suas finanças carreira. Inscreva-se hoje !, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar aprendendo mais sobre outras questões contábeis, consulte estes recursos CFI gratuitos adicionais:

- Lease AccountingLease AccountingLease accounting guide. Locações são contratos em que o proprietário do imóvel / ativo permite que outra parte use a propriedade / ativo em troca de dinheiro ou outros ativos. Os dois tipos mais comuns de arrendamentos contábeis são operacionais e financeiros (arrendamentos de capital). Vantagens, desvantagens, e exemplos

- Locação pré-pagaA locação pré-paga (ou locação operacional) é um contrato para adquirir o uso de ativos tangíveis, que incluem planta, equipamento, e imóveis.

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo

- Projeção de itens de balanço patrimonial Projetando itens de linha de balanço patrimonial A projeção de itens de linha de balanço envolve a análise de capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

O que é um arrendamento operacional?

Um arrendamento operacional é um acordo para usar e operar um ativo sem transferência de propriedade. Ativos comuns Ativos tangíveis Os ativos tangíveis são ativos com uma forma física e que possuem v

-

Custo operacional

Quais são os custos operacionais? Os custos operacionais estão associados à manutenção e administração de uma empresa no dia-a-dia. Os custos operacionais incluem custos diretos de mercadorias vendi

Contabilidade

-

O que são despesas operacionais?

O que são despesas operacionais? Despesas operacionais, despesas operacionais, ou “opex, ”Refere-se aos custos incorridos por uma empresa para suas atividades operacionais. Em outras palavras, despesas operacionais são os custos que ...

-

O que é receita operacional?

O que é receita operacional? Receita operacional, também conhecido como lucro operacional ou Lucro antes dos juros e impostos (EBIT) O EBIT GuideEBIT significa Lucro antes dos juros e impostos e é um dos últimos subtotais na demo...