O que está abaixo da linha?

Abaixo da linha se refere a itens em uma demonstração de lucros e perdas (P&L) Uma demonstração de lucros e perdas (P&L), ou demonstração de resultados ou demonstração de operações, é um relatório financeiro que fornece um resumo de uma declaração que são itens de receita ou despesa que normalmente não são incorridos nas operações do dia-a-dia de uma empresa. Inclui itens excepcionais e extraordinários que se relacionam a outro período contábil Ano Fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular anual ou não se aplica a período contábil atual. A categorização de certos itens nas demonstrações financeiras abaixo da linha ajuda a apresentar separadamente os resultados das operações normais de uma empresa.

O que coloca algo “abaixo da linha”?

Um item é listado nas demonstrações financeiras como abaixo da linha quando é excluído do lucro bruto, e, Portanto, não afeta o lucro ou perda de operações normais para esse período contábil. Por exemplo, uma empresa pode obter uma receita não recorrente substancial em um período contábil, uma receita que não se relaciona com o curso normal dos negócios da empresa.

Alternativamente, uma empresa pode incorrer em um grande custo não recorrente que não reflete as despesas normais incorridas pela empresa. A exclusão desses itens ajuda a revelar os resultados financeiros reais da empresa sem inflar ou subestimar artificialmente as receitas do exercício.

A abaixo do ganho de linha - Uma empresa que atua na fabricação e venda de bombas d'água para atacadistas pode decidir se desfazer de uma de suas fábricas. A empresa pode vender a planta porque ela está subutilizada ou apenas para melhorar sua posição de fluxo de caixa. Em qualquer evento, a empresa receberá um grande, receita não recorrente após a venda da planta que pode fazer a empresa parecer financeiramente saudável, mesmo que seja, na verdade, em graves dificuldades financeiras.

Portanto, a receita deve ser separada na demonstração de resultados porque (A) é um caso extraordinário ou incomum, e não parte do negócio principal da empresa, e (B) incluí-lo transmitiria uma imagem enganosa dos resultados financeiros reais da empresa.

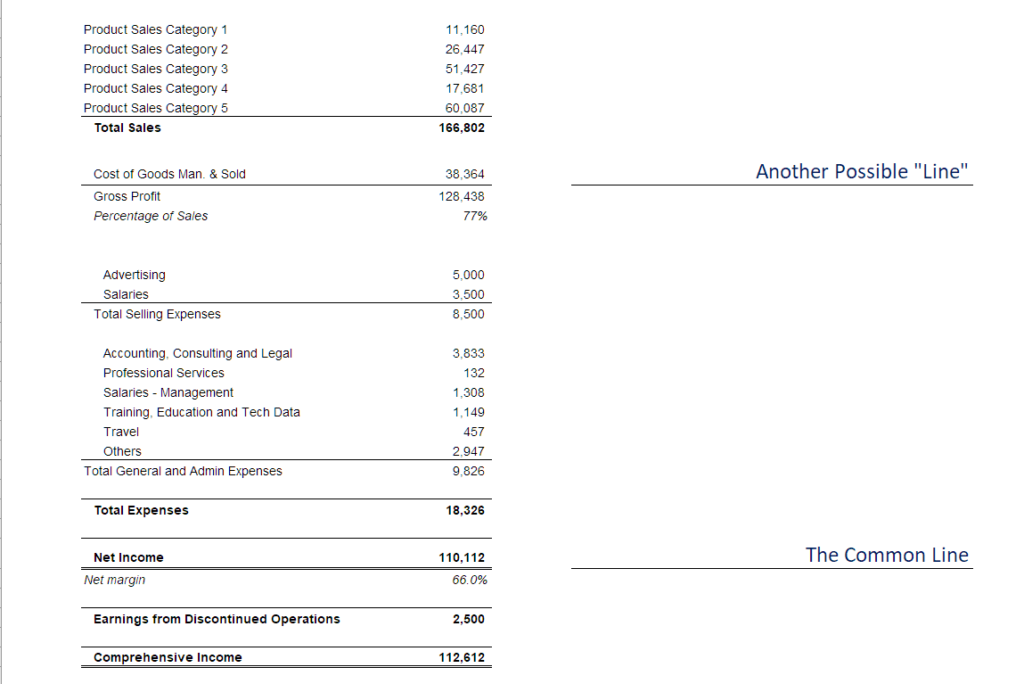

Abaixo da linha Exemplo

No exemplo acima, demonstramos o conceito de despesas ou receitas abaixo da linha. O lucro líquido “linear” - comumente referido como “resultado financeiro”. O termo “abaixo da linha, " Contudo, é muitas vezes definido de forma muito vaga e algumas pessoas podem considerar "Lucro bruto" como a "linha". Em tais casos, despesas abaixo da linha significam todas as despesas que não afetam o lucro bruto, mas afetará o lucro líquido.

Itens excepcionais e extraordinários

Itens excepcionais são ganhos ou perdas que fazem parte das negociações comerciais normais de uma empresa, mas que devem ser especificamente divulgados devido ao seu grande tamanho. O GAAP exige que esses itens sejam anotados no balanço patrimonial da empresa para o ano. Devido à sua natureza material, itens excepcionais devem ser divulgados para que os reguladores e partes interessadas conheçam a real situação financeira da empresa.

Os itens excepcionais diferem dos itens extraordinários em que os itens extraordinários envolvem ganhos ou perdas que são não parte das principais operações de negócios da empresa. Itens extraordinários compreendem ganhos ou perdas que resultam de eventos pouco frequentes e incomuns. Eles não devem se repetir no futuro e devem, Portanto, ser separada das despesas ou receitas normais de funcionamento. Esses itens devem ser explicados nas notas às demonstrações financeiras.

Uma mudança no GAAP

Em janeiro de 2015, os princípios GAAP foram alterados, demolindo o conceito de itens extraordinários. Facilitou a preparação das demonstrações financeiras, uma vez que os contadores não eram mais obrigados a distinguir os itens extraordinários. A atualização também eliminou a necessidade de auditores e reguladores avaliarem se itens extraordinários foram identificados e classificados conforme exigido pelo GAAP. As empresas ainda são obrigadas a relatar e divulgar as transações incomuns e infrequentes e seu efeito antes dos impostos sobre as finanças da empresa.

Conta criativa

Alguns itens abaixo das linhas apresentam às empresas a oportunidade de manipular sua lucratividade de forma que pareça mais ou menos lucrativa do que é. Por exemplo, uma empresa pode alienar um de seus ativos por um valor muito mais alto e usar os fundos excedentes para compensar uma perda operacional na demonstração do resultado. Ao realizar tal ação, o objetivo da empresa é parecer mais lucrativo para investidores e reguladores do que realmente é.

Também, uma empresa pode categorizar algumas das despesas acima da linha na demonstração do resultado como abaixo dos itens de linha, como forma de convencer os investidores de que a empresa é financeiramente estável. Se os investidores perceberem que a empresa não está apresentando o desempenho informado nos livros contábeis, a empresa pode ser investigada por reguladores.

Um exemplo de empresa que praticava contabilidade criativa é a Lehman Brothers. A empresa retirou temporariamente passivos de seu balanço, vendendo-os, embora eles planejassem comprá-los de volta imediatamente.

Acima da linha vs abaixo da linha

As rubricas acima referem-se a receitas e despesas que se relacionam com as operações normais de uma empresa. Ao contrário dos itens abaixo dos itens de linha, esses itens contam no cálculo do lucro obtido ou perda incorrida durante um período contábil.

Acima da linha também pode se referir ao lucro bruto obtido pela empresa. A margem bruta é calculada tomando as receitas do ano e deduzindo o Custo dos Produtos Vendidos (CPV) Custo dos Produtos Vendidos (CPV) O Custo dos Produtos Vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou Serviços. Inclui o custo do material, direto. O CPV são as despesas incorridas nas operações normais do negócio para gerar receitas. Eles podem incluir o custo das matérias-primas, salários dos trabalhadores da linha de produção, e outras despesas indiretas de fabricação direta. Os itens abaixo da linha de lucro bruto estão abaixo dos itens de linha que incluem despesas operacionais, como aluguel de instalações, salários, e utilitários.

Leituras Relacionadas

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Três Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são

- Teoria da Contabilidade FinanceiraTeoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - os motivos pelos quais as transações são relatadas de determinadas maneiras. Este guia irá

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Guia do Analista de Modelagem e Avaliação FinanceiraTorne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ®A certificação do Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira em finanças. Inscreva-se hoje!

-

Qual é a base da linha reta?

A base linear é um método usado para determinar a taxa de redução de valor de um ativo ao longo de sua vida útil. Outros métodos comuns usados para calcular despesas de depreciação de ativos fixos s

-

O que é o modelo McKinsey 7S?

O modelo McKinsey 7S se refere a uma ferramenta que analisa o projeto organizacional de uma empresa. O objetivo do modelo é descrever como a eficácia pode ser alcançada em uma organização por meio das

Contabilidade

-

Qual é o princípio de correspondência?

Qual é o princípio de correspondência? O princípio de correspondência é um conceito contábil que determina que as empresas relatem despesasDespesas acumuladas. Despesas acumuladas são despesas que são reconhecidas mesmo que o dinheiro não ...

-

O que é o ciclo de relatórios?

O que é o ciclo de relatórios? O ciclo de relatórios envolve a execução, gerenciando, atualizando, e relatórios das contas de uma empresa. O ciclo geralmente ocorre simultaneamente com os ciclos de planejamento e orçamento. Isso ga...