O que é uma reconciliação bancária?

Uma declaração de reconciliação bancária é um documento que compara o saldo de caixa no balanço patrimonial de uma empresa. Folha de balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. ao valor correspondente em seu extrato bancário. A reconciliação das duas contas ajuda a identificar se as alterações contábeis são necessárias. As reconciliações bancárias são concluídas em intervalos regulares para garantir que os registros de caixa da empresa estejam corretos. Eles também ajudam a detectar fraudes. Principais escândalos de contabilidade. As últimas duas décadas testemunharam alguns dos piores escândalos de contabilidade da história. Bilhões de dólares foram perdidos como resultado desses desastres financeiros. Nesta e em quaisquer manipulações de dinheiro.

Razões para a diferença entre o extrato bancário e o registro contábil da empresa

Quando os bancos enviam às empresas um extrato bancário que contém o saldo de caixa inicial da empresa. Declaração de fluxo de caixa Uma declaração de fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período., transações durante o período, e final do saldo de caixa, o saldo final de caixa do banco e o saldo final de caixa da empresa são quase sempre diferentes. Algumas razões para a diferença são:

- Depósitos em trânsito:Dinheiro e cheques recebidos e registrados pela empresa, mas ainda não registrados no extrato bancário.

- Cheques pendentes:Cheques que foram emitidos pela empresa aos credores, mas os pagamentos ainda não foram processados.

- Taxas de serviços bancários:os bancos deduzem taxas pelos serviços que prestam aos clientes, mas esses valores são geralmente relativamente pequenos.

- Receita de juros:os bancos pagam juros sobre algumas contas bancárias.

- Cheques com fundos insuficientes (NSF):quando um cliente deposita um cheque em uma conta, mas a conta do emissor do cheque tem um valor insuficiente para pagar o cheque, o banco deduz da conta do cliente o cheque que foi creditado anteriormente. O cheque é então devolvido ao depositante como um cheque NSF.

Hoje em dia, muitas empresas usam software de contabilidade especializado em reconciliação bancária para reduzir a quantidade de trabalho e ajustes necessários e para permitir atualizações em tempo real.

Procedimento de Reconciliação Bancária

- No extrato bancário, compare a lista da empresa de cheques emitidos e depósitos com os cheques mostrados no extrato para identificar cheques não compensados e depósitos em trânsito.

- Usando o saldo de caixa mostrado no extrato bancário, adicione de volta quaisquer depósitos em trânsito.

- Deduza todos os cheques pendentes.

- Isso fornecerá o saldo de caixa do banco ajustado.

- Próximo, usar o saldo de caixa final da empresa, adicione todos os juros ganhos e o valor das notas a receber.

- Deduza quaisquer taxas de serviço bancário, penalidades, e verificações de NSF. Isso chegará ao saldo de caixa ajustado da empresa.

- Após a reconciliação, o saldo bancário ajustado deve coincidir com o saldo de caixa ajustado final da empresa.

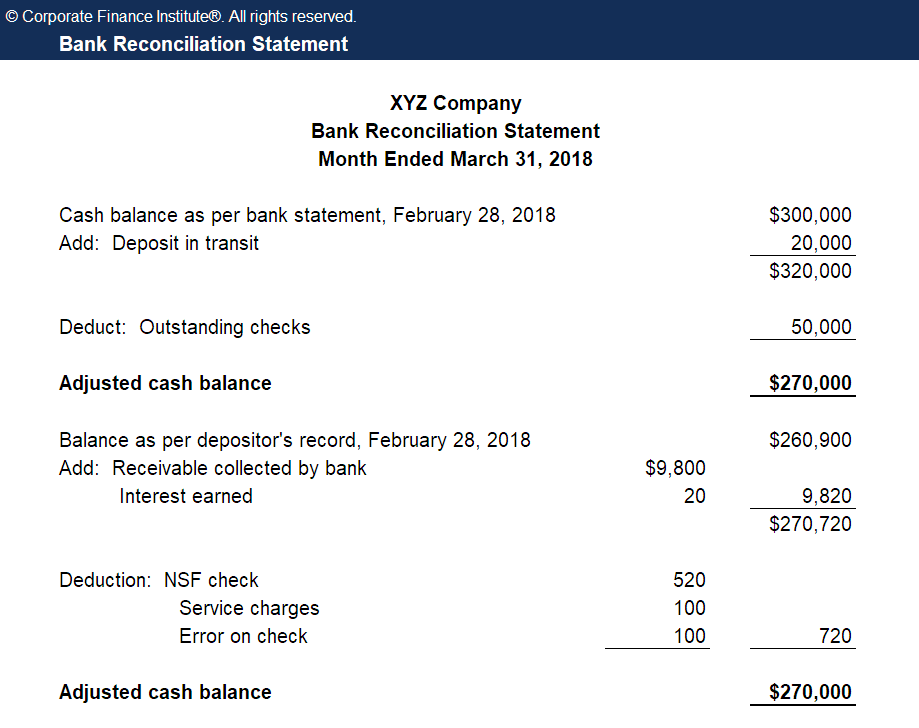

Exemplo

A Empresa XYZ está fechando seus livros e deve preparar uma reconciliação bancária para os seguintes itens:

- O extrato bancário contém um saldo final de $ 300, 000 em 28 de fevereiro, 2018, enquanto o livro razão da empresa mostra um saldo final de $ 260, 900

- O extrato bancário contém uma taxa de serviço de $ 100 para operar a conta

- O extrato bancário contém receita de juros de $ 20

- XYZ emitiu cheques de $ 50, 000 que ainda não foram compensados pelo banco

- XYZ depositou $ 20, 000, mas isso não apareceu no extrato bancário

- Um cheque no valor de $ 470 emitido para o fornecedor do escritório foi declarado incorretamente no diário de pagamentos em dinheiro como $ 370.

- Uma nota a receber de $ 9, 800 foram recolhidos pelo banco.

- Um cheque de $ 520 depositado pela empresa foi estornado como NSF.

Quantia Ajuste de livros Saldo bancário final $ 300, 000Deduto:cheques não liberados - $ 50, 000NoneAdd:Depósito em trânsito + $ 20, 000 Saldo bancário não ajustado $ 270, Saldo final do livro $ 260, 900Deduto:Taxa de serviço - despesa de $ 100 de débito, crédito em dinheiro Adicionar:receita de juros + $ 20 em dinheiro de débito, receita de juros de créditoDeduto:Erro no cheque - despesa de $ 100 de débito, crédito em dinheiro Adicionar:Nota a receber + $ 9, 800Debit cash, notas de crédito a receber; Deduto:cheque NSF - $ 520; dívidas a receber, crédito em dinheiro Saldo contábil ajustado $ 270, 000

Estado de reconciliação bancária

Depois de registrar as entradas de diário para os ajustes do livro da empresa, um extrato de reconciliação bancária deve ser produzido para refletir todas as mudanças nos saldos de caixa para cada mês. Esta declaração é usada pelos auditores para realizar a auditoria de final de ano da empresa.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Explicação em vídeo da reconciliação bancária

Abaixo está uma explicação em vídeo do conceito e procedimento de reconciliação bancária, bem como um exemplo para ajudá-lo a compreender melhor o cálculo do saldo de caixa.

Leituras Relacionadas

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Por meio de cursos de modelagem financeira, Treinamento, e exercícios, qualquer pessoa no mundo pode se tornar um grande analista.

Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Modelo de declaração 3 Modelo de declaração Um modelo de declaração 3 vincula a demonstração de resultados, balanço patrimonial, e demonstração de fluxo de caixa em um modelo financeiro conectado dinamicamente. Exemplos, guia

- Normalização das Demonstrações FinanceirasNormalização A normalização das demonstrações financeiras envolve o ajuste de despesas ou receitas não recorrentes nas demonstrações financeiras ou métricas para que reflitam apenas as transações usuais de uma empresa. As demonstrações financeiras geralmente contêm despesas que não constituem as operações normais de negócios de uma empresa

- Demonstrações financeiras para bancos Demonstrações financeiras para bancos As demonstrações financeiras para bancos diferem daquelas de não bancos porque os bancos usam muito mais alavancagem do que outras empresas e ganham um spread

- The Ultimate Cash Flow GuideValuationFree guias de avaliação para aprender os conceitos mais importantes em seu próprio ritmo. Estes artigos ensinarão as melhores práticas de avaliação de negócios e como avaliar uma empresa usando análises comparáveis de empresas, modelagem de fluxo de caixa descontado (DCF), e transações precedentes, como usado em banco de investimento, pesquisa de capital,

-

O que é Bitcoin Cash?

‘Bitcoin cash’ (BCH) é uma criptomoeda spin-off criada em agosto de 2017, de um garfo de Bitcoin. O Bitcoin Cash aumenta especificamente o tamanho dos blocos, que permitem que mais transações sejam pr

-

O que é um Extrato Bancário?

Um extrato bancário é um documento que resume todas as transações que ocorreram em sua conta bancária durante um período de um mês. O objetivo de um extrato bancário é registrar e rastrear todas as su

Contabilidade

-

O que é fluxo de caixa incremental?

O que é fluxo de caixa incremental? p O fluxo de caixa incremental refere-se ao fluxo de caixa que é adquirido por uma empresa quando ela assume um novo projeto. Gerenciamento de projetos O gerenciamento de projetos é projetado para pro...

-

O que é reconciliação?

O que é reconciliação? p A reconciliação é o processo de comparação de transações que foram registradas internamente com os extratos mensais de fontes externas, como bancos, para verificar se há diferenças nos registros e p...