O que é um modelo de risco de auditoria?

Um modelo de risco de auditoria é uma ferramenta conceitual aplicada pelos auditores para avaliar e gerenciar os diversos riscos decorrentes da execução de um trabalho de auditoria. A ferramenta ajuda o auditor a decidir sobre os tipos de evidência e quanto é necessário para cada afirmação relevante.

O modelo de risco de auditoria indica o tipo de evidência que precisa ser coletada para cada classe de transação, divulgação, e saldo da conta. É melhor determinado durante o estágio de planejamento e possui pouco valor em termos de avaliação do desempenho da auditoria.

Resumo

- Um modelo de risco de auditoria é uma ferramenta conceitual aplicada por auditores para avaliar e gerenciar o risco geral encontrado na execução de uma auditoria.

- O modelo de risco de auditoria é mais bem aplicado durante o estágio de planejamento e possui pouco valor em termos de avaliação do desempenho da auditoria.

- Os elementos de risco são (1) risco inerente, (2) controlar o risco, (3) risco de auditoria aceitável, e (4) risco de detecção.

Que riscos são considerados em cada ciclo?

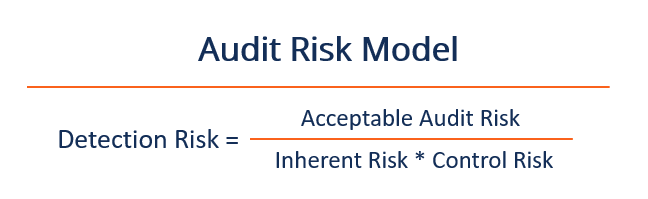

Risco de auditoria =risco inerente * Risco de controle * Risco de detecção

1. Risco inerente

O risco inerente é a avaliação do auditor da suscetibilidade a distorção relevante de uma afirmação sobre uma classe de transação, um saldo de conta, ou uma divulgação anexa, citado individualmente ou uma agregação. A avaliação é realizada antes da consideração dos controles internos relevantes em vigor. O risco inerente é essencialmente o risco sistemático percebido Risco sistemático Risco sistemático é a parte do risco total que é causado por fatores além do controle de uma empresa ou indivíduo específico. O risco sistemático é causado por fatores externos à organização. Todos os investimentos ou valores mobiliários estão sujeitos a risco sistemático e, portanto, é um risco não diversificável. de distorção relevante com base na estrutura da empresa, indústria, ou mercado em que participa.

Um risco inerente mais alto indica que a classe de transação, Saldo, ou uma divulgação anexada corre o risco de ser materialmente distorcida. O risco inerente mais baixo implica que a conta não é susceptível de conter distorções materiais.

O risco inerente é baseado em fatores que afetam muitas contas ou são peculiares a uma afirmação específica. Por exemplo, o risco inerente pode ser potencialmente maior para a afirmação de avaliação relacionada às contas ou GAAPGAAPGAAP, Princípios de contabilidade geralmente aceitos, é um conjunto reconhecido de regras e procedimentos que regem a contabilidade corporativa e as estimativas financeiras que envolvem o melhor julgamento.

2. Controle de risco

O risco de controle é a avaliação do auditor de quão provável uma distorção relevante pode ocorrer em uma afirmação sobre uma classe de transação, saldo da conta, ou uma divulgação anexada e não pode ser identificada ou evitada de maneira urgente pelos controles internos pré-existentes do cliente.

Geralmente, um auditor realizará uma avaliação de risco de controle com relação ao nível de risco das demonstrações contábeis e ao nível de risco de afirmação. Portanto, realizar tal avaliação exigirá que o auditor possua um forte entendimento dos controles internos da organização.

Diz-se que o cliente demonstra um alto risco de controle dos controles se uma afirmação específica não funcionar de maneira eficaz ou se o auditor considerar que testar os controles internos seria um uso ineficiente dos recursos de auditoria.

Por exemplo, o risco de controle pode ser maior para uma afirmação de avaliação para contas que são calculadas de uma maneira complexa ou envolvem o melhor julgamento do contador, se os controles internos do cliente carecem de uma revisão e verificação independente dos cálculos das demonstrações financeiras.

3. Risco de auditoria aceitável

O risco de auditoria aceitável é o nível de risco do auditor que ele está disposto a aceitar para emitir uma opinião não qualificada sobre as demonstrações financeiras que podem conter distorções materiais. Opiniões de auditoria não qualificadas Opiniões do Auditor No relatório do auditor independente, um auditor pode emitir uma de cinco opiniões diferentes:Opinião clara (não qualificada); A opinião qualificada declara que se presume que as demonstrações financeiras estão isentas de distorções materiais.

4. Risco de detecção

O risco de detecção é o risco de que a evidência de auditoria em uma evidência de auditoria em uma auditoria é a informação que é coletada e necessária na revisão das transações financeiras de uma entidade, saldos, e interno para qualquer afirmação de auditoria não conseguirá capturar distorções materiais. Se o cliente mostrar um alto risco de detecção, o auditor provavelmente será capaz de detectar quaisquer erros materiais. O auditor reagirá reduzindo os testes substantivos.

Se houver um baixo risco de detecção, há uma probabilidade menor de que o auditor não consiga detectar um erro material; Portanto, o auditor deve realizar testes substantivos adicionais.

Relação entre risco de auditoria aceitável e garantia de auditoria

A garantia de auditoria é o complemento direto para o risco de auditoria aceitável. Por exemplo, se o risco de auditoria aceitável for 5%, o nível de garantia de auditoria seria (1 - 5%) =95%. Portanto, o auditor obtém 95% de garantia total de que as demonstrações financeiras estão livres de distorção relevante.

Modelo de auditoria de risco em ação

O risco de auditoria aceitável para uma empresa de contabilidade pública é de 4%, e o risco inerente e o risco de controle são 80% e 100%, respectivamente. Qual é o risco de detecção?

Risco de detecção =0,04 / (0,80 * 1,0)

Risco de detecção =0,05

O risco de detecção de evidência de auditoria para uma afirmação que falha em detectar distorções materiais é de 5%. A auditoria, Portanto, fornece (1 - .05) garantia de que as demonstrações financeiras estão livres de distorção relevante.

Leituras Relacionadas

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet CFI's CBCA ™ e se torna um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Relatório do AuditorRelatório do Auditor Um Relatório do Auditor independente é uma opinião oficial emitida por um auditor externo ou interno quanto à qualidade e precisão do

- Manipulação das Demonstrações Financeiras Manipulação das Demonstrações Financeiras Manipulação das Demonstrações Financeiras refere-se à prática de usar truques contábeis criativos para fazer com que as demonstrações financeiras de uma empresa reflitam

- Confirmação Negativa Confirmação Negativa A confirmação negativa é uma prática comum da indústria para os auditores coletarem evidências de auditoria de partes interessadas externas.

- Ameaças à independência do auditor Ameaças à independência do auditor Na profissão de auditoria, existem cinco ameaças principais que podem comprometer a independência de um auditor. Se um auditor é exposto a um certo

-

O que é confirmação negativa?

A confirmação negativa é uma prática comum da indústria para os auditores reunirem evidências de auditoria. Evidência em uma auditoria. Evidência em uma auditoria é a informação que é coletada e neces

-

O que é diversificação?

Diversificação é uma técnica de alocar recursos de portfólio ou capital para uma combinação de diferentes investimentos. O objetivo final da diversificação é reduzir a volatilidadeVIXA Chicago Board O

Contabilidade

-

O que é uma auditoria forense?

O que é uma auditoria forense? p Uma auditoria forense é um exame dos registros financeiros de uma empresa para obter evidências que podem ser usadas em um tribunal ou processo legal. p Por exemplo, Telemart, por recomendação de s...

-

O que é risco inerente?

O que é risco inerente? O risco inerente refere-se ao nível de risco natural em um processo que não foi controlado ou mitigado na gestão de risco Gestão de risco A gestão de risco engloba a identificação, análise, e resposta...