O que é amortização de ativos intangíveis?

Neste artigo, vamos discutir a amortização de ativos intangíveis. Os ativos intangíveis referem-se aos ativos de uma empresa que não são de natureza física. Eles incluem marcas registradas, listas de clientes, goodwillBoodwill Na contabilidade, goodwill é um ativo intangível. O conceito de boa vontade entra em ação quando uma empresa que busca adquirir outra empresa está, etc. Portanto, eles não são compostos de peças ou materiais com um benefício definido ou vida útil, que pode ser determinado objetivamente.

Isso cria dificuldades em estimar adequadamente um encargo periódico para esses ativos intangíveis. Para tal fim, a IAS 38 do International Accounting Standards Board estabelece regras sobre como os intangíveis devem ser amortizados.

Classificação de Intangíveis

Os ativos intangíveis podem ser amplamente classificados em duas categorias:

1. Vida definida

Eles se referem a ativos com vida finita. Por exemplo, uma licença para produzir um determinado produto por dez anos. Aqui, o ativo recebe um contrato de vida identificável de dez anos.

2. Vida indefinida

A vida de tais ativos é desconhecida no início. Eles podem gerar ou contribuir para a receita perpetuamente - por exemplo, direitos de transmissão que podem ser continuamente renovados sem muito custo para o titular.

Determinação da Vida

A IAS 38 destaca certos fatores que podem ser usados para determinar a vida de um ativo intangível, tal como:

1. Uso esperado

A duração que se espera que o ativo produza benefícios para o negócio. também pode ser a duração do contrato que permite o uso do ativo intangível. Por exemplo, um copyright terá uma vida legal de 50 anos, mas espera-se que seja útil apenas por 10 anos. A vida útil apropriada para amortização é de 10 anos.

2. Ciclo de vida do produto Ciclo de vida do produto O ciclo de vida do produto (PLC) define os estágios pelos quais um produto passa no mercado à medida que entra, torna-se estabelecido, e sai do mercado

Alguns intangíveis podem ser específicos do produto e não devem durar mais do que os produtos associados.

3. Obsolescência técnica

Qualquer ativo intangível associado a um produto que agora está tecnicamente obsoleto deve ser considerado deteriorado e amortizado em conformidade. Por exemplo, uma patente em um relógio mecânico seria considerada obsoleta, mas uma marca registrada ainda pode possuir algum valor devido à qualidade única da marca.

4. Ação do concorrente

Algumas ações do concorrente podem tornar o produto incumbente obsoleto, nesse caso, a IAS 38 exige que o negócio incumbente prejudique e amortize os intangíveis associados. Por exemplo, quaisquer itens intangíveis relacionados à fabricação ou distribuição de lâmpadas de tungstênio de estilo antigo são considerados inúteis no sentido contábil com a introdução de formas mais eficientes de iluminação, como LEDs.

5. Despesas de manutenção

Alguns intangíveis exigem uma quantia de despesas, como uma taxa de renovação, para mantê-los operacionais. Se as despesas de manutenção forem altas o suficiente para que uma empresa não possa mais pagar, então, a empresa pode ser obrigada a dar baixa ou baixa do ativo.

O exemplo mais comum desse tipo de intangível são os direitos de transmissão. Se os direitos de transmissão podem ser renovados facilmente, então, eles podem ser relatados como um ativo intangível com vida indefinida.

Métodos de Amortização

Diretrizes Gerais

A IAS 38 fornece orientações gerais sobre como os ativos intangíveis devem ser amortizados:

1. A amortização de um ativo só deve começar quando o ativo é colocado em uso real, e não antes, mesmo que o ativo intangível necessário tenha sido adquirido.

2. O nível de amortização deve ser apropriado para que o valor contábil de um ativo não seja subestimado ou superestimado.

O método de amortização usado deve ser compatível com o uso do ativo. Se nenhum método for determinável, então o ativo deve ser amortizado em uma base linear.

Amortização Baseada na Receita

De acordo com as diretrizes, A amortização com base na receita visa amortizar o intangível de acordo com suas contribuições para a receita. Isso leva a um cronograma de amortização variável. Contudo, A IAS 38 argumenta contra o uso de métodos baseados na receita porque é difícil quantificar a contribuição de um intangível para a receita. A norma recomenda o uso do método linear em vez da amortização com base na receita.

Ativos de vida indefinida

Ativos com vida indefinida não podem ser amortizados de maneira regular como ativos de vida finita. Em vez de, todo ano, um teste de redução ao valor recuperável é realizado em ativos de vida indefinida. Se o ativo estiver danificado, então sua vida útil é estimada, e é amortizado durante o resto de sua vida útil como um intangível de vida finita.

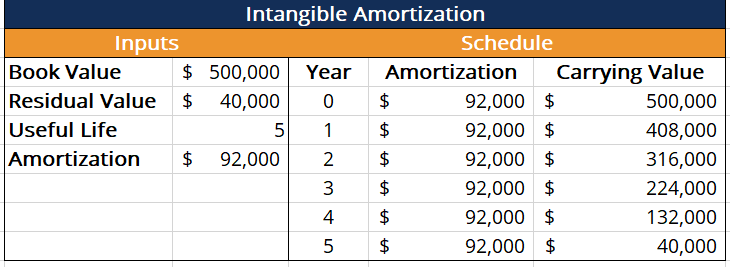

Método linear

Sob o método da linha reta (SLM), um ativo é amortizado a zero ou seu valor residual. O valor da amortização a cada ano é dado por:

Amortização =(valor contábil - valor residual) / vida útil

A tabela a seguir ilustra o método da linha reta:

Leituras Relacionadas

CFI é o fornecedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ® - CBCAGet CFI's CBCA ™ e se torna um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:

- Cronograma de Amortização Cronograma de Amortização Um cronograma de amortização é uma tabela que fornece os detalhes dos pagamentos periódicos de um empréstimo amortizante. O principal de um empréstimo amortizante é pago

- Obsolescência funcional Obsolescência funcional (bens imóveis) No mercado imobiliário, obsolescência funcional refere-se à diminuição da utilidade de um projeto de arquitetura de modo que mudá-lo para se adequar ao real atual

- Contabilidade de Imparidade de GoodwillGoodwill Impairment AccountingO goodwill é adquirido e registado nos livros quando uma entidade compra outra entidade por um valor superior ao justo valor de mercado dos seus activos.

- Ativos tangíveis Ativos tangíveis Os ativos tangíveis são ativos com forma física e que possuem valor. Os exemplos incluem propriedade, plantar, e equipamento. Ativos tangíveis são

-

Como Calcular a Amortização de Ativos Intangíveis

Os contadores amortizam ativos intangíveis da mesma forma que depreciam ativos de capital físico. Os ativos intangíveis são ativos não físicos no balanço patrimonial de uma empresa. Estes podem inclu

-

O que é descoberta de ativos na falência?

Você pode enfrentar acusações criminais se declarar falência e ocultar intencionalmente informações sobre um ativo. Quando você pede falência, você é obrigado a fornecer informações detalhadas e comp

Contabilidade

- Quais são as duas características principais dos ativos intangíveis?

- O que é dissipação de ativos?

- O que é amortização? Como é calculado?

- O que é um ativo? Tipos e exemplos em contabilidade empresarial

- O que é Asset Base?

- O que é gerenciamento de ativos?

- O que é rotatividade de ativos?

- Amortização x redução ao valor recuperável de ativos intangíveis:qual é a diferença?

-

O que é um ativo não financeiro?

O que é um ativo não financeiro? Um ativo não financeiro refere-se a um ativo que não é negociado nos mercados financeiros, e seu valor deriva de suas características físicas e não de reivindicações contratuais. Exemplos de ativos nã...

-

O que são ativos perdidos?

O que são ativos perdidos? p Ativos ociosos são ativos que não conseguem obter seu retorno econômico original devido a mudanças na paisagem em que os ativos operam. Em termos mais simples, ativos ociosos são ativos que valem me...