O que são ativos perdidos?

p

p

p

p

Resumo

- Ativos perdidos são ativos que não conseguem obter seu retorno econômico original.

- Ativos perdidos afetam tanto o balanço (reduzindo o valor do ativo) quanto a demonstração de resultados (perda não monetária).

- Um teste de redução ao valor recuperável pode determinar se um ativo está bloqueado.

Compreendendo ativos perdidos

p Ativos perdidos são ativos que enfrentaram:- Reduções inesperadas

- Anotações prematuras

- Desvalorizações

- Conversão em passivos

- Um ciclo de vida rápido de tecnologia

- Desafios ambientais

- Mudanças regulatórias

- Intervenção governamental

- Mudando as normas sociais

Testando um Ativo para Imparidade

p Para determinar se um ativo está "encalhado, ”Contadores conduzem testes de redução ao valor recuperável. Um teste de redução ao valor recuperável é um procedimento contábil comum usado para determinar potenciais desvalorizações de ativos. De acordo com os Princípios Contábeis Geralmente Aceitos (GAAP) e as Normas Internacionais de Relatórios Financeiros (IFRS), ativos tangíveis e ativos intangíveis Ativos intangíveis De acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, ativos intangíveis devem ser baixados quando desvalorizados abaixo de seu valor contábil. pTeste de redução ao valor recuperável de acordo com o US GAAP

p De acordo com o GAAP, o valor contábil do ativo (custo original - depreciação acumulada Depreciação acumuladaA depreciação acumulada é o valor total da despesa de depreciação alocada a um ativo específico desde que o ativo foi colocado em uso) é comparado com os fluxos de caixa futuros não descontados (UFCF) gerados pelo ativo. Se o valor contábil exceder o UFCF, o ativo é considerado deteriorado. pTeste de Imparidade em IFRS

p Em IFRS, o valor contábil do ativo é comparado a (1) o valor justo menos custos para vender o ativo e (2) o valor justo em uso (o valor presente dos fluxos de caixa futuros gerados pelo ativo). Se o valor contábil exceder o maior entre o valor justo menos os custos de venda ou o valor justo em uso, o ativo é considerado deteriorado. pImpacto de ativos paralisados nas demonstrações financeiras

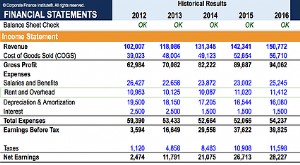

p As desvalorizações de ativos afetam a demonstração de resultados e o balanço patrimonial de uma empresa. O valor da desvalorização reduz o valor dos ativos da empresa no balanço patrimonial, e a cobrança é refletida na demonstração do resultado como perda. Uma vez que a desvalorização de um ativo é um evento não monetário, não há saída de caixa associada. Para solidificar sua compreensão do impacto de um ativo ocioso, vamos dar uma olhada em um exemplo: p Exemplo :Uma empresa se reporta ao GAAP e é operadora de plataformas de petróleo. Devido à crescente popularidade da energia limpa, a administração espera que suas plataformas de petróleo, atualmente em um valor contábil. Montante transportado O valor contábil é o custo original de um ativo, conforme refletido nos livros ou balanço de uma empresa, menos a depreciação acumulada de $ 5, 000, 000, só ser capaz de gerar fluxos de caixa futuros não descontados totais de $ 3, 000, 000 p Pergunta :As plataformas de petróleo são consideradas danificadas? Se então, quais seriam as entradas de diário adequadas? p Responder :De acordo com o GAAP, as plataformas de petróleo são consideradas prejudicadas, como o valor contábil está acima do total de fluxos de caixa futuros não descontados gerados. Uma perda por imparidade de $ 2, 000, 000 seriam necessários. As entradas de diário seriam as seguintes: p p p

p Ativos presos em uma sociedade ecologicamente correta p Com a progressão em direção a uma sociedade mais verde e investidores buscando investimentos em energia limpa, os ativos das empresas de combustível fóssil estão prestes a ficar presos. De acordo com um estudo, Um a quatro trilhões de dólares americanos poderia ser varrido dos ativos globais de combustíveis fósseis à medida que a demanda futura por combustível fóssil diminuir. p Por exemplo, na esteira da pandemia de coronavírus de 2020, uma visão pessimista sobre os preços do petróleo a longo prazo, e países que buscam as metas climáticas do Acordo de Paris, a gigante petrolífera British Petroleum Company Plc relatou planos para reduzir o valor de seus ativos em US $ 13-13,7 bilhões. p Não apenas as empresas de petróleo e gás estão enfrentando ativos perdidos na busca por uma sociedade mais verde - os fabricantes de automóveis tradicionais estão enfrentando o mesmo destino. Reguladores em várias jurisdições estão atualmente buscando a eletrificação de carros para diminuir as emissões de dióxido de carbono p Por exemplo, A China pretende tornar todos os veículos novos vendidos em 2035 ecologicamente corretos, e o Japão planeja interromper a venda de carros movidos a gasolina até meados da década de 2030. Nos E.U.A., O governador da Califórnia, Gavin Newson, assinou uma ordem executiva em 2020 afirmando que todos os veículos vendidos no estado da Califórnia devem estar livres de emissões até 2035. p Atualmente, os fabricantes de automóveis estão em uma corrida para atualizar ou modificar fábricas dedicadas à produção de motores de combustão interna para evitar que fiquem presos. p

Mais recursos

p A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Contabilidade de Imparidade de GoodwillGoodwill Impairment AccountingO goodwill é adquirido e registado nos livros quando uma entidade compra outra entidade por um valor superior ao justo valor de mercado dos seus activos.

- IFRS vs. US GAAPIFRS vs. US GAAP O IFRS vs. US GAAP refere-se a duas normas e princípios contábeis adotados por países em todo o mundo em relação aos relatórios financeiros

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

-

O que é um ativo não financeiro?

Um ativo não financeiro refere-se a um ativo que não é negociado nos mercados financeiros, e seu valor deriva de suas características físicas e não de reivindicações contratuais. Exemplos de ativos nã

-

O que são ativos líquidos?

Patrimônio líquido, lucro bruto ajustado, ações, títulos, índice de liquidez corrente, fluxo de caixa operacional, ativos, passivos, patrimônio líquido - é fácil se perder na selva de termos financeir

Artigos em Destaque

-

O que são classificações de locação?

O que são classificações de locação? As classificações de arrendamento incluem arrendamentos operacionais e arrendamentos de capital. Um arrendamento é um tipo de transação realizada por uma empresa para ter o direito de uso de um ativo....

-

O que são ativos não circulantes?

O que são ativos não circulantes? Ativos não circulantes são ativos cujos benefícios serão realizados ao longo de mais de um ano e não podem ser facilmente convertidos em dinheiro. Os ativos são registrados no balanço pelo custo de aq...