O que é um relatório de envelhecimento de contas a receber?

p

p Uma empresa deve se preocupar se o relatório de vencimento de contas a receber identifica que muitas contas estão pendentes por longos períodos de tempo. Pode ser considerado um sinal de que a empresa está incorrendo em risco excessivo ao estender os termos de créditoCondições de crédito As condições de crédito representam os termos usados pelos credores, como bancos, durante o processo de devida diligência para o empréstimo de capital a potenciais mutuários. Em outro, para clientes que provavelmente não pagarão. Alternativamente, também pode indicar que a empresa é ineficiente na cobrança de pagamentos.

p

p

p

p Uma empresa deve se preocupar se o relatório de vencimento de contas a receber identifica que muitas contas estão pendentes por longos períodos de tempo. Pode ser considerado um sinal de que a empresa está incorrendo em risco excessivo ao estender os termos de créditoCondições de crédito As condições de crédito representam os termos usados pelos credores, como bancos, durante o processo de devida diligência para o empréstimo de capital a potenciais mutuários. Em outro, para clientes que provavelmente não pagarão. Alternativamente, também pode indicar que a empresa é ineficiente na cobrança de pagamentos.

p

p  p

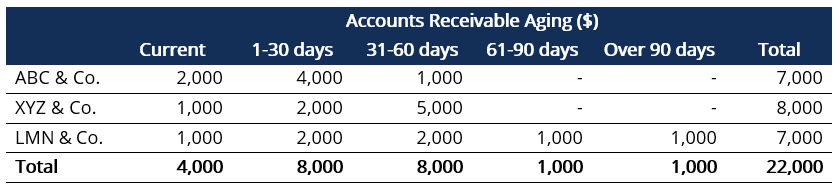

p No exemplo acima, se assumirmos que a política de crédito da empresa é de 60 dias, então, os clientes ABC &Co. e XYZ &Co. parecem estar dentro do período de crédito da empresa para todos os clientes. Contudo, A LMN &Co. parece atrasar seus pagamentos à empresa. p p

Resumo

- O relatório de envelhecimento de contas a receber é uma ótima ferramenta para identificar problemas de capital de giro.

- O relatório pode ser usado para ajudar a definir políticas de crédito e monitorar a qualidade de crédito do cliente.

- Evite olhar para o relatório isoladamente; em vez de, olhe para as tendências.

Como usar um relatório de envelhecimento de contas a receber?

p Deve-se começar observando os saldos maiores e entender se os valores estão dentro do período de crédito especificado ou se estão pendentes há mais tempo. O usuário também pode considerar o uso do Princípio de Pareto, ou o Princípio 80/20, que afirma que cerca de 80% dos efeitos vêm de 20% das causas, ou seja, 80% dos valores em atraso podem ser atribuídos a 20% dos clientes. pUsos do relatório de envelhecimento de contas a receber

p p Para Gestão p O relatório de vencimento de contas a receber pode ser usado pela administração de diferentes maneiras, incluindo o seguinte:- Compreender a velocidade de cobrança de contas a receber de clientes

- Compreender a saúde financeira dos clientes

- Estimativa da provisão para créditos de liquidação duvidosa Provisão para créditos de liquidação duvidosaA provisão para créditos de liquidação duvidosa é uma conta contra ativos que está associada ao contas a receber e serve para refletir o valor real das contas a receber. O montante representa o valor das contas a receber que uma empresa não espera receber o pagamento.

- Os credores da empresa podem usar o relatório para avaliar a solvência de curto prazo e o capital de giro da empresa. Ciclo do Capital de Giro O Ciclo do Capital de Giro para uma empresa é o tempo que leva para converter o capital de giro líquido total (ativos circulantes menos os requisitos atuais.

- Os investidores (ações e preferenciais) podem usar o relatório para avaliar a solvência de curto e longo prazo e a qualidade dos clientes da empresa.

- Em alguns casos, até mesmo as autoridades fiscais usam o relatório de vencimento de contas a receber para aprender mais sobre o ciclo de vendas e cronograma de reembolso dos clientes da empresa. Também verificam se a política de cálculo da provisão para créditos de liquidação duvidosa está de acordo com a política de crédito.

Provisão para contas duvidosas

p O relatório de vencimento de contas a receber é útil para determinar a provisão para devedores duvidosos. O relatório ajuda a estimar o valor das dívidas incobráveis a serem baixadas nas demonstrações financeiras da empresa. p A administração pode aplicar um percentual fixo de inadimplência a cada categoria com base no número de dias desde o início da respectiva fatura. O agregado dos produtos de cada categoria pode fornecer uma estimativa sobre contas a receber incobráveis. Faturas que venceram por períodos mais longos de tempo têm uma probabilidade maior de inadimplência. Probabilidade de inadimplência. Probabilidade de inadimplência (PD) é a probabilidade de um tomador de empréstimo inadimplir nas amortizações de empréstimos e é usada para calcular a perda esperada de um investimento. p No exemplo acima, a empresa tem $ 12, 000 de contas a receber pendentes há menos de 30 dias. Tipicamente, presume-se que as contas têm alta capacidade de cobrança. Assim, a empresa pode presumir que nenhuma das contas será duvidosa. p Próximo, com base na experiência anterior, a empresa sabe que contas pendentes de 31 a 60 dias normalmente têm uma taxa de inadimplência de 2%. Então, contas que estão pendentes por 60-90 dias têm uma taxa de inadimplência de 4%, e quaisquer contas mais antigas têm uma taxa de inadimplência de 8%. Usando as taxas padrão e os números no exemplo acima, podemos calcular a provisão da empresa para contas duvidosas, como mostrado abaixo:Provisão para contas duvidosas =(0% x 12, 000) + (2% x 8, 000) + (4% x 1, 000) + (8% x 1, 000) = $ 280

p Com base no cálculo acima, podemos ver que a provisão da empresa para contas duvidosas chega a $ 280. pRecursos adicionais

p A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:- Contas a pagar vs contas a receber Contas a pagar vs contas a receber na contabilidade, contas a pagar e contas a receber às vezes são confundidas com as outras. Os dois tipos de contas são muito semelhantes em

- Ciclo de conversão de caixaCiclo de conversão de caixaO Ciclo de conversão de caixa (CCC) é uma métrica que mostra a quantidade de tempo que uma empresa leva para converter seus investimentos em estoque em dinheiro. A fórmula do ciclo de conversão de dinheiro mede a quantidade de tempo, em dias, é preciso que uma empresa transforme seus insumos de recursos em dinheiro. Fórmula

- Como registrar pagamentos na contabilidade; Como registrar pagamentos na contabilidade; "o que significa o valor total que uma determinada empresa deve a

- Modelo - Modelo de relatório de vencimento de relatório Este modelo de relatório de vencimento o ajudará a categorizar contas a receber com base em quanto tempo as faturas estão pendentes.

-

O que são contas T?

p Se você deseja uma carreira em contabilidade; Contabilidade; firmas de contabilidade pública consistem em contadores cujo trabalho está servindo às empresas, indivíduos, governos e organizações sem

-

Um guia para iniciantes em contas a receber

Parte do processo de contabilidade de competência, as contas a receber ajudam a reconhecer a receita quando ela é obtida, ao mesmo tempo em que permite que você forneça seu clientes com crédito. Se v

Contabilidade

- O que é uma conta aberta em um relatório de crédito?

- Contas a pagar versus contas a receber:qual é a diferença?

- O que é Contas a Pagar (AP)?

- O que é o Financiamento de Contas a Receber?

- O que é a relação entre contas a receber e vendas?

- O que é o Ciclo de Contabilidade?

- O que é um relatório do auditor?

- Contas a receber (AR) explicadas

-

O que é um Razão Geral (GL)?

O que é um Razão Geral (GL)? Em contabilidadeContabilidadeContabilidade é um termo que descreve o processo de consolidação de informações financeiras para torná-las claras e compreensíveis para todos, um Razão Geral (GL) é um reg...

-

Qual é a qualidade das contas a receber?

Qual é a qualidade das contas a receber? p A qualidade das contas a receber é a probabilidade de que os fluxos de caixa devidos a uma empresa na forma de contas a receber serão cobrados. Analisar a qualidade das contas a receber de uma empre...