Como funciona o capital inicial

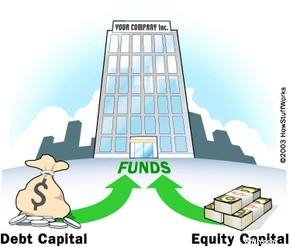

Ao financiar seu empreendimento, você precisa decidir entre capital de dívida e capital próprio. Veja mais fotos corporativas .

Ao financiar seu empreendimento, você precisa decidir entre capital de dívida e capital próprio. Veja mais fotos corporativas . Quando você inicia um novo negócio, você precisa de dinheiro para tirá-lo do papel. Você precisa do dinheiro para alugar ou comprar espaço para o negócio, móveis e equipamentos, suprimentos, honorários profissionais como jurídicos e contábeis, além de continuar a pesquisa e o desenvolvimento de seu produto ou serviço. Você também pode precisar de dinheiro para pagar os funcionários. Existem vários lugares onde você pode obter o dinheiro que um novo negócio precisa, mas primeiro você precisa pensar em qual tipo de financiamento funcionará melhor para sua empresa.

Neste artigo, falaremos sobre diferentes fontes de financiamento, explicaremos as diferenças entre os vários tipos de financiamento, ajudaremos você a decidir qual é o melhor para sua empresa e daremos dicas sobre como obter o financiamento necessário para dê início ao seu negócio. Primeiro, vejamos os tipos de capital entre os quais você precisa decidir.

Suas necessidades de capital

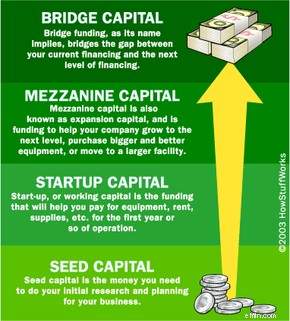

Para cada etapa da vida de sua empresa, pode haver necessidades financeiras que exijam financiamento externo. Os tipos de financiamento para as diferentes etapas são chamados:

- Capital inicial - O capital inicial é o dinheiro que você precisa para fazer sua pesquisa inicial e planejar o seu negócio.

- Capital inicial - Start-up, ou capital de giro , é o financiamento que o ajudará a pagar por equipamentos, aluguel, suprimentos etc., durante o primeiro ano de operação.

- Capital mezanino (expansão) - O capital mezanino também é conhecido como capital de expansão , e está financiando para ajudar sua empresa a crescer para o próximo nível, comprar equipamentos maiores e melhores ou mudar para uma instalação maior.

- Capital de ponte - O financiamento-ponte, como o próprio nome indica, preenche a lacuna entre seu financiamento atual e o próximo nível de financiamento.

Cada um deles desempenha um papel importante no crescimento da sua empresa em vários estágios. Neste artigo, vamos nos concentrar no capital inicial. Você vai precisar de alguns fundos para mantê-lo funcionando enquanto seu negócio começa a crescer. Para onde irá o seu dinheiro?

- Folha de pagamento e suas despesas periféricas (para você e quaisquer funcionários)

- Utilitários (telefones, eletricidade, Internet/comunicações, etc.)

- Aluguel

- Custos relacionados a marketing e vendas

- Suprimentos

- Manutenção

- Seguro

- Impostos

Certifique-se de permitir dinheiro suficiente para as verdadeiras despesas associadas à administração de seus negócios no primeiro ano de operação. (E não se esqueça de pagar a si mesmo primeiro!) Certifique-se de ter planejado mais funcionários, aumentos de produção, mais coisas para esses novos funcionários etc. Uma das principais razões pelas quais muitos novos negócios falham é porque eles não recebem capital inicial suficiente. (A outra razão é a má gestão.) Estime suas necessidades financeiras de forma realista e deixe espaço para o inesperado, ou você pode estar inesperadamente fora do negócio.

Então agora você conhece os diferentes tipos de financiamento para diferentes estágios de crescimento da empresa e talvez tenha uma ideia de quanto capital você precisa. Como funciona esse financiamento?

Tipos de Capital

Você tem duas opções ao decidir que tipo de financiamento de capital deseja para sua empresa. Você pode optar por capital de dívida ou capital próprio .

Com capital de dívida , você receberá um empréstimo que deve ser pago em um determinado período de tempo, com juros e possivelmente outras taxas. Você mantém o controle total de sua empresa, mas também tem uma pesada conta para pagar no final da noite. Capital próprio é o financiamento fornecido por pessoas ou empresas que desejam possuir uma parte de sua empresa e colher algumas das recompensas quando sua empresa grande e bem-sucedida se torna pública ou é adquirida por outra empresa maior e ainda mais bem-sucedida. Então, sua verdadeira pergunta é:você quer doar parte de sua empresa em troca do dinheiro que precisa para fazer isso acontecer? Ou você acha que poderá fazer os pagamentos mensais de um empréstimo para manter total controle e propriedade?

Para determinar o tipo de financiamento que você deve buscar, faça a si mesmo perguntas como estas:

- Minha empresa poderia se qualificar para financiamento de dívidas?

- Estou disposto a perder minha casa se a empresa falir?

- Serei capaz de fazer os pagamentos mensais para quitar a dívida?

- O credor me dará mais dinheiro se eu precisar?

Ou, para financiamento de capital:

- Os investidores estariam interessados na minha ideia?

- Sou realmente o maníaco por controle que as pessoas dizem que sou? Isso é um problema?

- Estou realmente bem com alguém analisando minhas informações financeiras confidenciais?

- Serei capaz de fornecer aos investidores as informações de que eles precisam?

- Vou ter problemas para compartilhar meus lucros suados?

Depois de refletir sobre essas questões e ficar totalmente confuso, lembre-se de que você sempre pode usar mais de uma fonte de financiamento. Algumas de suas opções para financiar sua empresa incluem:

- Economias pessoais

- Emprestando de amigos e familiares

- Como obter um empréstimo de um banco

- Como obter um empréstimo por meio da Administração de Pequenas Empresas dos EUA

- Conseguir um parceiro e usar seus fundos pessoais

- Passando por uma empresa de finanças comerciais

- Seguindo a rota do capital de risco

- Financiamento baseado em arrendamento

- e muitos outros sobre os quais falaremos à medida que avançamos

Você provavelmente conseguirá mais dinheiro de investidores do que de um empréstimo. Portanto, se o seu negócio exige muito dinheiro inicial para crescer rapidamente (como em uma indústria de alta tecnologia), o capital próprio pode ser o melhor caminho. Vamos percorrer as várias fontes de financiamento e analisar alguns dos prós e contras de cada um.

Usando fundos pessoais

Dependendo de quanto dinheiro você precisa (e quanto você tem), você pode achar que usar fundos pessoais é a melhor opção. Mais de 50% das start-ups de pequenas empresas são financiadas com fundos pessoais. Se o seu negócio não exige a produção de um produto, ou a contratação de funcionários, ou o aluguel de um escritório, então você provavelmente pode se dar bem sem muito financiamento. Mas lembre-se de nossa lista de despesas operacionais da última sessão. Seu negócio vai precisar de alguma forma de vendas ou marketing, o que significa publicidade, o que significa gastar dinheiro. Isso significa que você entra em sua conta poupança, faz uma segunda hipoteca ou empréstimo imobiliário, obtém um empréstimo pessoal ou desenterra aquele pote enterrado no quintal.

Um empréstimo imobiliário é uma forma relativamente simples e de baixo risco de garantir financiamento para o seu negócio. O banco realmente não se importa para que você está usando o dinheiro, e você mesmo estará financiando seu negócio. Muitas vezes, ter um investimento financeiro maior no negócio pessoalmente terá mais peso quando você estiver tentando obter um empréstimo comercial.

Um empréstimo pessoal também é uma possibilidade, mas certifique-se de informar ao banco que você planeja usar o dinheiro para o seu negócio.

Ou use o método Spike Lee e comece a tirar proveito de alguns desses cartões de crédito pré-aprovados que você recebe pelo correio todos os dias! Ei, pode funcionar - apenas certifique-se de verificar as taxas de juros, taxas anuais e taxas de atraso.

Se o seu é um negócio simples, você também pode inicializá-lo. Isso significa que, com um investimento muito pequeno, você inicia o negócio e usa os lucros de cada venda para expandir o negócio. Essa abordagem funciona bem no setor de serviços, onde as despesas iniciais às vezes são baixas e você não precisa de funcionários inicialmente.

Empréstimo de amigos e familiares

Antes de usar todas as suas economias pessoais em publicidade de sua empresa (o que não levaria muito tempo com os custos de publicidade de hoje), pense em suas outras opções. Você pediu um empréstimo à mamãe e ao papai? A vovó tem alguns milhares de dólares que ela gostaria de investir? Aquele colega de quarto da faculdade realmente foi tão bem sucedido quanto ele disse que foi na última reunião? Tocar nos bolsos de amigos e familiares tem alguns benefícios, mas também tem algumas desvantagens.

Por um lado, você tem que pedir-lhes o dinheiro.

Se você acabar perguntando a amigos e familiares, certifique-se de apresentar o negócio a eles da mesma forma que faria para um capitalista de risco (VC). Deixe-os decidir se querem correr o risco (lembre-se, eles conhecem você). Certifique-se de ter um contrato por escrito ou uma nota promissória que especifica os detalhes do empréstimo. E não fique chateado quando eles o importunarem com perguntas sobre como está o dinheiro deles. Esta seria outra desvantagem de explorar essa fonte de dinheiro em particular:contato constante.

No geral, pedir emprestado a amigos ou familiares provavelmente não é sua melhor escolha, simplesmente por causa da tensão que pode causar nos relacionamentos. No entanto, funciona para muitas pessoas e pode até fortalecer seu relacionamento se o seu negócio decolar e for bem-sucedido.

Obtendo um empréstimo comercial

Se você decidir obter um empréstimo comercial de um banco ou outra instituição de crédito, há várias coisas a considerar. Comece fazendo a si mesmo estas perguntas:

- Para que exatamente o empréstimo será usado?

- Qual deve ser a duração do empréstimo?

- Quais ativos você pode usar como garantia?

Ao responder a essas perguntas, especialmente a primeira, seja específico. Você vai comprar um prédio com o empréstimo? Você vai usá-lo para comprar peças para um pedido que você preencherá dentro de seis meses? Você precisa pensar nessas coisas porque quer ter certeza de obter um empréstimo adequado ao uso do dinheiro. Por exemplo, você não deseja financiar suprimentos por 15 anos se for usá-los em seis meses, e não deseja financiar seu prédio ou um grande equipamento com um empréstimo de um ano. Certifique-se de que o tipo e a duração do empréstimo sejam adequados para o que você está usando os fundos para que você não pague juros sobre partes de widgets que já se foram há muito tempo.

Em seguida, veremos maneiras de ajudar suas chances de conseguir o empréstimo.

Ajudando suas chances

Os bancos estão céticos quanto a emprestar dinheiro para start-ups. Eles gostam de ver alguns anos de lucratividade antes de distribuir dinheiro. Eles exigirão alguma forma de garantia, como veículos, edifícios, imóveis ou outros ativos tangíveis. Ocasionalmente, eles emprestam com base em seu estoque ou contas a receber, mas não é o relacionamento preferido deles. Eles não estão interessados no potencial do seu negócio, apenas na capacidade do seu negócio de pagar o empréstimo. Eles chamam isso de empréstimo lastreado em ativos , e você pode realmente usar muitas coisas para apoiar seu empréstimo. Por exemplo, você pode usar o patrimônio em sua casa ou até mesmo o fundo da faculdade de seus filhos. (No entanto, você pode querer levar um momento para considerar as proezas atléticas de seus filhos e / ou pontos fortes escolares antes de arriscar o fundo da faculdade.)

Outra opção é ter alguém assinatura o empréstimo ou linha de crédito para você. Você pode ter um amigo ou parente que não necessariamente tem dinheiro para investir em sua empresa, mas se sentiria confortável o suficiente para assinar. Apenas certifique-se de que a pessoa tenha um bom histórico de crédito. Você também pode encontrar alguém que co-assinará por uma pequena taxa. Verifique com seus consultores jurídicos ou financeiros.

A Small Business Administration (SBA) também pode ajudá-lo a obter um empréstimo para seu novo negócio. A SBA é uma agência do governo dos EUA que apóia e garante empréstimos feitos por bancos a pequenas empresas. O apoio da SBA dá ao credor local um nível mais alto de confiança na probabilidade de cobrança do seu empréstimo. Com menos risco, eles são mais propensos a aprovar o empréstimo. No caso de inadimplência em seu empréstimo, a SBA garantiu ao credor que a SBA pagará até 90% do empréstimo de volta. A porcentagem garantida depende do tipo e do valor do empréstimo A SBA oferece muitos tipos de empréstimos, incluindo empréstimos para veteranos, atualizações de equipamentos e instalações para controle de poluição e muitas outras situações de negócios que afetam as economias e comunidades locais. Como proprietário de uma pequena empresa que procura um empréstimo, você (e qualquer outra pessoa que possua pelo menos 20% do seu negócio) também deve garantir pessoalmente o empréstimo. Sua empresa também deve se qualificar como uma pequena empresa. Pelo padrão da SBA, a maioria das empresas nos Estados Unidos são consideradas pequenas.

Com um empréstimo garantido pela SBA padrão (7(a) Programa de Garantia de Empréstimo), você pode emprestar até US$ 2 milhões; no entanto, a SBA garantirá apenas os primeiros US$ 1 milhão. Se o seu empréstimo for de $ 150.000 ou menos, a SBA garantirá 85%. Se o empréstimo for superior a US $ 150.000, eles garantirão 75% dele.

As desvantagens de passar pelo SBA são as grandes quantidades de papelada e os atrasos que o processo de aprovação geralmente leva. Espere que o processo leve vários meses.

O SBA Express é uma nova opção oferecida pela SBA. Ele fornece um processo de aprovação de 36 horas para empréstimos de até $ 150.000. Ele só garante até 50% do empréstimo, no entanto. Os credores também podem aprovar não garantidos linhas de crédito de até $ 25.000 sob este programa.

Microempréstimos são outra opção apoiada pela SBA. Esses empréstimos são pequenos - chegando a US$ 35.000. O valor médio de um microempréstimo é de cerca de US$ 10.500. O prazo máximo do empréstimo é de seis anos. A SBA encaminhará seu pedido de empréstimo ao credor local aprovado pela SBA, e a decisão final de crédito será tomada pelo credor local. Neste tipo de programa de empréstimo, o credor é obrigado a fornecer a você (o mutuário) treinamento comercial e suporte técnico. Na verdade, o credor pode até exigir o treinamento como parte do processo de solicitação de empréstimo. Você pode ter alguma dificuldade em encontrar credores que participem de programas de microcrédito simplesmente por causa do pequeno lucro para eles; mas se atender às suas necessidades, definitivamente vale a pena tentar.

A SBA oferece muitos outros programas de empréstimo que não são mencionados aqui. Visite o SBA.gov para obter mais informações, bem como uma lista de seus credores locais aprovados pela SBA. A maioria dos credores locais tem especialistas da SBA na equipe, para que você possa iniciar o processo de empréstimo diretamente com eles.

Se você precisa de mais de US $ 500.000 e não teve sorte com os bancos, tente empresas de finanças comerciais. Eles geralmente aceitam empréstimos mais altos do que os bancos. Tenha em mente, no entanto, que suas taxas de juros também serão 2% a 5% superiores às taxas dos bancos. Eles são uma boa opção se você perceber que suas necessidades de empréstimos aumentarão no futuro ou se você tiver uma alta relação dívida/valor .

Nossa próxima seção tem uma lista de verificação de coisas importantes a serem lembradas ao solicitar um empréstimo.

Algumas dicas finais de empréstimo comercial

Cada banco e cada banqueiro terá uma ideia ligeiramente diferente do que procurar ao decidir se deve ou não emprestar dinheiro. Todos eles, é claro, analisarão suas projeções financeiras e histórico de crédito, mas a percepção deles sobre seu caráter também é um fator muito crítico. Pode levar muitas visitas a muitos bancos e muitos banqueiros diferentes para realmente encontrar um que dê uma chance ao seu negócio. Então, não desista tão cedo!

Ao iniciar o processo de visita aos bancos, faça o seguinte:

- Ligue primeiro para marcar uma consulta.

- Vista-se para o sucesso.

- Tenha um plano de negócios bem preparado e todos os documentos financeiros com você.

- Seja profissional.

- Esteja muito preparado para responder a perguntas sobre tudo e qualquer coisa relacionada à sua empresa, seu histórico de crédito e sua situação financeira.

- Mostre extrema confiança.

- Seja muito "verdadeiro" -- apresente um ar de não estar desesperado pelo dinheiro.

- Seja sincero sobre tudo (eles vão descobrir de qualquer maneira).

- Não gaste seu tempo "vendendo" sua ideia de negócio (eles não se importam).

- Lembre-se de que eles só querem saber como vão recuperar o dinheiro (e os juros) de você.

- Quanto maior for o seu próprio investimento financeiro na empresa, maiores serão as suas chances de obter o empréstimo.

Capitalistas de risco e anjos

Se sua empresa está em um desses setores "sexy" (alta tecnologia ou algo muito inovador) e você precisa de grandes quantidades de capital para começar rapidamente, pense em encontrar investidores como anjos e capitalistas de risco (VC). Com esse tipo de capital, às vezes você pode obter grandes quantidades de dinheiro, e esse dinheiro pode ajudar empresas com grandes despesas iniciais ou empresas que desejam crescer muito rapidamente. As empresas de capital de risco normalmente não investem menos de US$ 250.000. Atrair a atenção de anjos e VCs é bem difícil. É preciso muito trabalho em rede e muito trabalho duro.

Os investidores-anjo são simplesmente pessoas ricas que operam de maneira semelhante aos VCs, mas de forma independente, e não com uma empresa. Eles geralmente investem menos de US$ 200.000 e se apegam a novos negócios dentro de sua própria região geográfica. Eles são chamados de "anjos" porque geralmente não estão interessados em controlar sua empresa, mas simplesmente agir como mentores. Especula-se que os anjos sejam a maior fonte de capital inicial para novos negócios, mas seus empreendimentos são mais informais e privados.

Os capitalistas de risco financiam todos os tipos de negócios. A abordagem clássica é para uma empresa de capital de risco para abrir um fundo. Um fundo é um pool de dinheiro que a empresa de capital de risco investirá. A empresa coleta dinheiro de pessoas ricas e de empresas, fundos de pensão, etc., que têm dinheiro que desejam investir. Uma empresa de capital de risco levantará uma quantia fixa de dinheiro no fundo – por exemplo, US$ 100 milhões.

A empresa de capital de risco investirá então o fundo de US$ 100 milhões em algumas empresas - por exemplo, 10 a 20 empresas. Cada empresa e fundo tem um perfil de investimento. Por exemplo, um fundo pode investir em start-ups de biotecnologia. Ou o fundo pode investir em empresas pontocom buscando sua segunda rodada de financiamento. Ou o fundo pode tentar um mix de empresas que estão se preparando para fazer um IPO (oferta pública inicial) nos próximos seis meses. O perfil que o fundo escolhe tem certos riscos e recompensas que os investidores conhecem quando investem o dinheiro.

Normalmente, a empresa de capital de risco investirá o fundo e, em seguida, antecipará que todos os investimentos feitos serão liquidados em três a sete anos. Ou seja, a empresa de capital de risco espera que cada uma das empresas em que investiu "se torne pública" (o que significa que a empresa vende ações em uma bolsa de valores) ou seja comprada (adquirida) por outra empresa dentro de três a sete anos. Em ambos os casos, o dinheiro que flui da venda de ações ao público ou a um adquirente permite que a empresa de capital de risco faça o saque e coloque os recursos de volta no fundo. Quando todo o processo estiver concluído, a meta é ter ganho mais dinheiro do que os US$ 100 milhões originalmente investidos. O fundo é então distribuído de volta aos investidores com base na porcentagem que cada um contribuiu originalmente.

Digamos que um fundo de capital de risco investe US$ 100 milhões em 10 empresas (US$ 10 milhões cada). Algumas dessas empresas vão falir. Alguns realmente não vão a lugar nenhum. Mas alguns realmente vão a público. Quando uma empresa abre o capital, muitas vezes vale centenas de milhões de dólares. Então o fundo VC tem um retorno muito bom. Para um investimento de US$ 10 milhões, o fundo pode receber US$ 50 milhões de volta em um período de cinco anos. Assim, o fundo de capital de risco está jogando a lei das médias, esperando que as grandes vitórias (as empresas que o fazem e abrem o capital) ofusquem os fracassos e forneçam um grande retorno sobre os US$ 100 milhões originalmente arrecadados pelo fundo. A habilidade da empresa em escolher seus investimentos e cronometrar esses investimentos é um grande fator no retorno do fundo. Os investidores normalmente procuram algo como um retorno de investimento de 20% ao ano para o fundo.

Do ponto de vista de uma empresa, aqui está a aparência de toda a transação. A empresa começa e precisa de dinheiro para crescer. A empresa procura empresas de capital de risco para investir na empresa. Os fundadores da empresa criam um plano de negócios que mostra o que planejam fazer e o que acham que acontecerá com a empresa ao longo do tempo (com que rapidez ela crescerá, quanto dinheiro ganhará etc.). A empresa de capital de risco analisa o plano e, se gostar do que vê, investe dinheiro na empresa. A primeira rodada de dinheiro é chamada de rodada de sementes . Com o tempo, uma empresa normalmente recebe três ou quatro rodadas de financiamento antes de abrir o capital ou ser adquirida.

Em troca do dinheiro que recebe, a empresa dá à empresa de capital de risco ações da empresa, bem como algum controle sobre as decisões que a empresa toma. A empresa, por exemplo, pode dar à firma de capital de risco um assento em seu conselho de administração. A empresa pode concordar em não gastar mais de $ X sem a aprovação do VC. O VC também pode precisar aprovar certas pessoas que são contratadas, empréstimos, etc.

Em muitos casos, uma empresa de capital de risco oferece mais do que apenas dinheiro. Por exemplo, pode ter bons contatos no setor ou pode ter muita experiência que pode fornecer à empresa.

Um grande ponto de negociação que é discutido quando um VC investe dinheiro em uma empresa é:"Quanta ação a empresa de VC deve receber em troca do dinheiro que investe?" Esta pergunta é respondida com a escolha de uma avaliação para a empresa. A empresa de capital de risco e as pessoas da empresa precisam concordar sobre quanto vale a empresa. Esta é a avaliação pré-money da empresa. Em seguida, a empresa de capital de risco investe o dinheiro, e isso cria uma avaliação pós-dinheiro . O aumento percentual no valor determina a quantidade de ações que a empresa de capital de risco recebe. Uma empresa de capital de risco normalmente pode receber de 10% a 50% da empresa em troca de seu investimento. Mais ou menos é possível, mas esse é um intervalo típico. Os acionistas originais são diluídos no processo. Os acionistas detêm 100% da empresa antes do investimento do VC. Se a empresa de capital de risco fica com 50% da empresa, os acionistas originais possuem os 50% restantes.

As empresas pontocom normalmente usam capital de risco para iniciar porque precisam de muito dinheiro para publicidade, equipamentos e funcionários. Eles precisam anunciar para atrair visitantes e precisam de equipamentos e funcionários para criar o site. A quantidade de dinheiro para publicidade necessária e a velocidade da mudança na Internet podem tornar o bootstrap impossível. Por exemplo, muitas das empresas pontocom de comércio eletrônico normalmente consomem US$ 50 milhões a US$ 100 milhões para chegar ao ponto em que podem se tornar públicas. Até metade desse dinheiro pode ser gasto em publicidade!

Como em muitos aspectos da vida, encontrar um VC é menos sobre suas habilidades ou quem você é, e mais sobre quem você conhece. Networking nunca foi tão importante. Para encontrar um VC, você precisa usar todos os contatos que tiver. Nunca perca uma oportunidade de obter um nome. Você tem amigos e seus amigos têm amigos. Seus associados de negócios, advogado, contador, banqueiro, todos eles têm conexões - use-os. Acompanhe cada pista. Vá a todas as funções que os VCs participam. Trabalhe em todos os cômodos. Faça anotações, faça listas e use-as com frequência. Encontre organizações e/ou associações de anjos e VC. Use a internet. Faça o que for preciso para obter os nomes e, em seguida, entre em contato com eles.

A seguir, como apresentar sua ideia.

Vendendo sua ideia

Os capitalistas de risco revisam cerca de 100 planos de negócios por semana e, eventualmente, investem em cerca de cinco a dez negócios por ano. Isso significa que você tem que arrasar com o seu plano de negócios apenas para conseguir uma reunião. Uma das principais coisas que eles vão olhar é a sua equipe de gerenciamento. Eles só investirão em empresas que considerem ter uma equipe de gerenciamento com experiência para fazer o negócio funcionar. A experiência relevante é muito importante para os seus melhores jogadores. Então você pode querer repensar a posição simbólica de seu primo Louie em seu conselho de administração.

Depois de chamar a atenção de um VC, como você apresenta sua ideia? Primeiro, escreva uma breve apresentação da sua ideia de negócio em termos que todos possam entender. Não pense que usar palavrões e linguagem técnica lhe dará pontos com VCs. Explique o seguinte:

- O produto ou serviço

- Quem é seu mercado-alvo e especificamente quem serão seus clientes

- Quanto seu produto está custando para você produzir

- A que preço você está vendendo seu produto

- Quantas unidades você venderá no primeiro ano

- Quando sua empresa será lucrativa

- Quais são seus planos de crescimento de longo prazo

- Qual é sua estratégia de saída

- Quanto dinheiro você precisa

- Como você gastará o dinheiro

Tenha uma versão curta (muitas vezes chamada de versão "elevador") e uma versão mais longa de 15 a 20 minutos. Se possível, tenha uma apresentação em PowerPoint e uma versão impressa para estar preparado para qualquer situação ou necessidade. Faça sua apresentação parecer profissional, mas não vistosa. Certifique-se de que ele pinte uma imagem clara e concisa do seu negócio e capture a essência do que você está tentando alcançar. Esteja preparado para responder a qualquer pergunta que eles possam lançar em você. Não tente adivinhar o caminho e não soe como se estivesse adivinhando seu caminho. Tenha os fatos e números (especialmente dados financeiros) para respaldar o que você está dizendo e tenha confiança.

Fazendo sua pesquisa

Só porque você chamou a atenção de um VC não significa que seus problemas acabaram. Você precisa descobrir se este é o VC para você.

- Você sabe alguma coisa sobre a empresa de capital de risco?

- Você já conversou com alguma das empresas em que ele investiu no passado?

- Faça a lição de casa no VC assim como o VC está fazendo em você.

- Obtenha uma lista de empresas e contatos em que investiu e descubra como o relacionamento tem funcionado para as outras start-ups. As empresas estão satisfeitas com o relacionamento? O VC foi muito controlador? Eles conseguiram o que esperavam? Eles deram boas recomendações e tiveram bons contatos para outras atividades comerciais? Eles foram acessíveis e bons em retornar ligações telefônicas? As outras empresas prosperaram ou falharam?

Cada uma dessas perguntas é importante para determinar se a empresa de capital de risco é a certa para sua empresa. Lembre-se, uma vez que você conseguiu sua atenção e interesse, você ainda está apenas na metade do caminho. Lembre-se também de:

- Tenha as finanças da sua empresa em ordem (e de preferência bem sólidas).

- Certifique-se de que os termos do acordo sejam justos e aceitáveis para todos.

- Certifique-se de que a empresa de capital de risco tenha experiência em seu setor e entenda seu mercado.

- Tente encontrar uma boa combinação de tipos de personalidade para que você tenha um relacionamento agradável em vez de um que seja uma tarefa árdua de manter.

Usando seus recursos

Existem muitas maneiras criativas de obter o financiamento de que você precisa para decolar seu negócio. Aqui estão apenas alguns para você pensar.

- Arrendamento de equipamentos - Também conhecido como financiamento de arrendamento , esta é uma excelente maneira de financiar sua start-up se sua principal necessidade de dinheiro for comprar equipamentos. Quando você aluga um equipamento, você faz um pagamento mensal, mas geralmente tem a opção de comprar o equipamento a um preço bastante decente no final do contrato. Além disso, ao alugar seu equipamento, você não estará adicionando nenhum ônus ao seu balanço porque os arrendamentos não estão listados. Você também pode melhorar suas chances de obter outros empréstimos porque está construindo um histórico de crédito com o locador.

- Fatoração - Factoring permite que você receba dinheiro imediatamente com base em suas contas a receber. Se você teve problemas para obter financiamento de outras fontes, essa pode ser uma resposta para você. Com o factoring, você está basicamente vendendo seus recebíveis com desconto, então você não está cobrando tanto quanto faria se esperasse até que o cliente pagasse, mas você recebe o dinheiro imediatamente e pode colocá-lo de volta no negócio. As empresas que oferecem esse serviço podem cobrar de 2% a 10% com base no valor total dos recebíveis, ficando responsáveis por todas as cobranças.

- Dívida conversível - Dívida conversível pode ser boa para todos (desde que você não se importe em entregar um pedaço do bolo). Ele define um ambiente para seus credores que permitirá que eles monitorem o progresso de sua empresa e, se sua empresa for bem, eles terão a opção de converter seu empréstimo em um investimento.

- Lease-backs de venda de ativos - Isso pode funcionar para você se você possui muitos equipamentos caros, mas tem pouco dinheiro. Você pode vender seu equipamento para alguém que o alugará de volta para você. Você recebe uma entrada de caixa para sua empresa e recebe um pagamento mensal pelo aluguel do equipamento. Em algumas situações é ideal.

- Adiantamentos de pedidos de compra - Como último recurso, às vezes você pode usar pedidos de compra de clientes para obter algum financiamento. Um credor pode adiantar dinheiro para vendas com base nos pedidos de compra que você possui. Esse tipo de financiamento tem taxas altas, portanto, use-o com sabedoria.

- Parcerias limitadas - Você pode formar uma sociedade limitada para sua empresa. Isso configura você (normalmente) como o sócio geral que arca com todo o risco financeiro, enquanto permite que seus sócios comanditários invistam fundos, mas não sejam responsabilizados por perdas além de suas contribuições originais. Verifique os requisitos do seu estado para parcerias limitadas.

- Colocação privada - Você pode oferecer ações em sua empresa privadamente sem ter que registrar sua empresa sob as leis federais de valores mobiliários. Verifique com os requisitos do seu estado e peça ao seu advogado para analisar. Normalmente, você pode usar a colocação privada para ofertas de ações de até US$ 3 milhões ou 35 investidores.

- Propriedade do Funcionário - Você também pode oferecer propriedade aos seus funcionários. Para fazer isso, no entanto, sua empresa deve ser constituída como uma parceria ou como uma corporação. DICA:tenha cuidado para selecionar seus funcionários com sabedoria.

- Joint Ventures/Parcerias Estratégicas - Combine seu produto, ativos e necessidades com produtos, ativos e necessidades de outra empresa e reúna seus recursos. Certifique-se de que o casamento seja realmente feito no céu, fazendo com que seu advogado verifique o acordo e tenha todos os documentos necessários redigidos para proteger seus interesses.

Glossário

Recurso

Qualquer item de propriedade de um indivíduo ou empresa que possa ser convertido em dinheiro

Isso inclui estoque, veículos, equipamentos de escritório, imóveis, contas a receber, etc.

Empréstimos garantidos por ativos

Empréstimos comerciais garantidos com ativos dados como garantia

Relação Ativo/Patrimônio

Total de ativos dividido pelo patrimônio líquido

Garantia

Ativos que um mutuário promete para garantir um empréstimo ou outro crédito. Esses ativos podem então ser tomados em caso de inadimplência do empréstimo.

Fiador

Alguém que não seja o mutuário que assina uma nota promissória

Ao fazê-lo, essa pessoa assume igual responsabilidade pelo empréstimo.

Capital da dívida

Capital que é levantado através de empréstimos, títulos, etc., que devem ser pagos com juros dentro de um determinado período de tempo

Rácio da dívida

Capital da dívida dividido pelo capital total

Diluição de propriedade

A redução no valor das ações resultante da emissão de ações ordinárias adicionais ou da conversão de títulos conversíveis

Isso reduz igualmente a propriedade de cada acionista da empresa.

Capital Social

Capital levantado dos proprietários de uma empresa

O financiamento de capital é feito através da venda de ações ordinárias ou preferenciais para investidores.

Fundo

A pool of money collected by investment companies from individual investors for purchasing securities in various companies

Personal Guarantee

The guarantee from the owner that in the event that the company cannot pay the loan, he or she will assume personal responsibility for it

Post-Money Valuation

The value of a company right after its latest round of financing

This amount is equal to the number of outstanding shares multiplied by the share price from the latest financing.

Pre-Money Valuation

The agreed upon value of a company right before its latest round of financing

Promissory Note

An IOU, or promise, to pay back money borrowed

It usually takes the form of a signed agreement between to the lender and the borrower and specifies all of the terms of the loan (sample form).

Secured Loan

A loan backed by hard assets as collateral

A creditor may seize the assets used as collateral in the event of an unpaid loan.

Unsecured Loan

A loan not backed by hard assets as collateral, but solely on good credit of the borrower

Valuation

The process of determining a company's (or asset's) current value

-

Como funciona a contratação

Galeria de Imagens da Vida Corporativa ©iStockPhoto/Kristian SekulicEsperamos que o processo de contratação seja de benefício mútuo para empregadores e empregados. Veja mais fotos da vida corporativa

-

Como funciona a remuneração dos funcionários

A remuneração é um dos maiores fatores a serem considerados ao aceitar um novo emprego. Se você possui seu próprio negócio, a remuneração e o pacote de benefícios de seus funcionários podem ser o fat

Estratégia de negócio

-

Como funciona o desemprego

Como funciona o desemprego Os candidatos a emprego esperam na fila para entrar em uma feira de empregos na Califórnia. O que faz com que o desemprego aumente ou diminua? Veja mais fotos da recessão. Com a recente crise econômi...

-

Como funciona a compensação dos trabalhadores

Como funciona a compensação dos trabalhadores A compensação dos trabalhadores é o programa de seguro mais antigo dos Estados Unidos. Com o rápido crescimento dos empregos industriais no início do século XX, as lesões no local de trabalho tornaram...