Para evitar uma falha em 2016,

Demanda e oferta

p Existem basicamente duas perspectivas diferentes sobre por que a economia mundial ainda está lutando oito anos após a crise financeira. O primeiro sugere que está sofrendo com uma demanda global muito pequena após a crise financeira. O argumento é que na economia mundial como um todo, os gastos do consumidor e o investimento corporativo foram travados por uma falta de confiança. Isso foi agravado pela austeridade em muitas das economias avançadas do hemisfério ocidental, depois que a crise financeira fez com que a dívida governamental aumentasse.

Realidade imperfeita

p À medida que 2016 evolui, devemos ter uma ideia de qual dessas duas visões de mundo é a correta, à medida que começarmos a ver se os gastos do consumidor e de investimento podem se recuperar sem a necessidade de gastos governamentais adicionais. Na minha opinião, o argumento do lado da demanda tem méritos maiores, mas existem três qualificações. Primeiro, para sustentar a demanda do consumidor em qualquer recuperação, os níveis salariais têm de acompanhar a inflação. Se isso não acontecer, continuará a impulsionar a desigualdade e a conter os gastos do consumidor. p Segundo, há a complicação de que os níveis de dívida pós-crise ainda são altos em muitos países. A dívida das famílias ainda é alta em relação ao PIB no Reino Unido, Espanha, Portugal, Irlanda, Canadá e Estados Unidos (representando entre 80% e 110% do tamanho da economia). E a dívida bruta do governo como proporção da economia ultrapassa 100% nos EUA, Irlanda, Itália, Grécia, Bélgica, Portugal e Japão.

-

Como comprar puxadores de prateleira em uma loja local

Obter puxões de prateleira significa conhecer seu mercado e conhecer a si mesmo. De acordo com o site Surplus Penny (ver referências). Devido ao mercado imobiliário de primeira linha limitado no seto

-

O que é um neobanco e é adequado para mim?

Se você já usou as ferramentas de banco on-line de sua instituição financeira, você já terá uma ideia de como funcionam os neobancos - mesmo que não saiba exatamente o que são. Neobanks opera inteir

-

Você precisa de seguro de casamento?

p Minha mãe e meu pai se casaram em Baltimore, Maryland em 22 de junho, 1972. Esse foi o mesmo dia em que o furacão Agnes - a tempestade tropical mais cara a atingir os Estados Unidos na história regi

-

Estratégias e dicas de alocação de ativos de poupança para faculdades

Economizar para a educação universitária de seus filhos é uma gama desconcertante de siglas e tipos de contas confusos, como 529 ou Coverdell. Basta escolher um tipo de conta para financiar pode levar

mercado de ações

- Por que o primeiro quádruplo dia de feitiçaria de 2021 é importante para todos no mercado

- Como a lei de oferta e demanda afeta o mercado de ações?

- Mercado Primário

- Razões pelas quais você pode querer evitar um Robo-Conselheiro:Você está usando um?

- Wall Street está ignorando os presságios de recessão - aqui está o porquê

- As pessoas investem seu dinheiro de maneira ilógica - mas tentar ajudá-las pode piorar as coisas

-

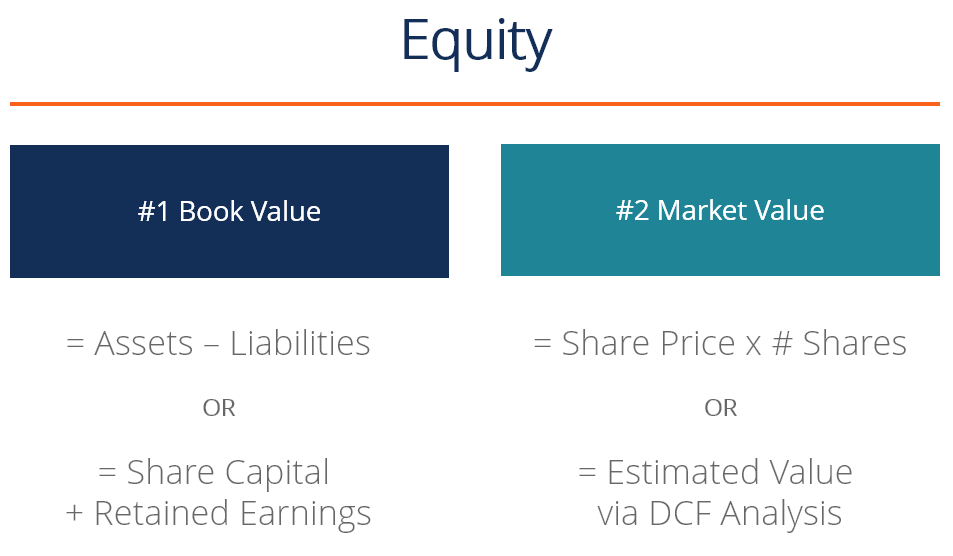

O que é patrimônio?

O que é patrimônio? p Em finanças e contabilidade, patrimônio líquido é o valor atribuível aos proprietários de uma empresa . O valor contábil do patrimônio líquido é calculado como a diferença entre os tipos de ativos...

-

Veja quanto seu cheque da Previdência Social provavelmente aumentará em 2020

Veja quanto seu cheque da Previdência Social provavelmente aumentará em 2020 p Enquanto os legisladores procuram maneiras de expandir e preservar a Previdência Social, Os americanos podem ter um ajuste de custo de vida menor (COLA) no próximo ano. p De acordo com uma nova est...

-

Por que pedir dinheiro emprestado para comprar criptografia é uma ideia realmente ruim

Por que pedir dinheiro emprestado para comprar criptografia é uma ideia realmente ruim Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Especialistas financeiros compartilham seus maiores erros de crédito

Especialistas financeiros compartilham seus maiores erros de crédito p Erros de crédito não precisam deixá-lo com crédito ruim pelo resto de sua vida. Outras pessoas superaram seus problemas de crédito, e eu também. Você pode fazer o mesmo, com um pouco de tempo e paci...