Usando seu 401 (k) para comprar uma casa:opções e regras

Crédito da imagem:Pratchaya/iStock/GettyImages

Se você não tiver dinheiro suficiente para cobrir os custos iniciais da compra de uma casa, poderá recorrer aos fundos de aposentadoria. Como uma conta de aposentadoria patrocinada pelo empregador, o 401(k) tem regras específicas sobre como você pode acessar o dinheiro antes de atingir a idade de aposentadoria para essa finalidade. Dependendo do seu plano e situação, você poderá fazer uma retirada regular ou difícil sem ter que reembolsar esses fundos, ou poderá pedir um empréstimo do plano como uma solução temporária para a compra de sua casa. Avalie os prós e os contras dessas opções 401 (k), bem como considere outros tipos de assistência para quem compra uma casa pela primeira vez.

Fazendo uma distribuição 401(k)

Suas opções de distribuições 401 (k) para financiar a compra de uma casa dependem de sua idade e das regras do plano de aposentadoria. Mas, em qualquer caso, essas retiradas não são isentas de impostos, pois você pagará pelo menos a taxa normal de imposto de renda sobre o valor retirado. Você também não terá mais o dinheiro crescendo em sua conta de aposentadoria, embora geralmente ainda possa fazer novas contribuições no futuro para compensar.

Se você atingiu a idade 59 1/2 , você pode simplesmente fazer um saque regular e pagar imposto de renda sobre o dinheiro. Se você for mais jovem e seu empregador permitir a opção, você poderá aceitar uma distribuição de dificuldades na compra de uma casa limitada ao valor justificado para a transação. Embora existam exceções para a penalidade com outros tipos de dificuldades, como deficiência, o IRS obriga você a pagar 10% multa de saque antecipado além do valor normal do imposto de renda sobre o dinheiro sacado para comprar uma casa.

Observe que as regras do IRS diferem daquelas para retiradas de dificuldades na compra de casa de contas tradicionais e Roth IRA. Ao usar fundos do IRA para a compra de uma residência principal, você pode obter uma retirada sem penalidade de US$ 10.000 máximo.

Empréstimo do 401(k)

Se você verificar os documentos do seu plano de poupança para aposentadoria, muitas vezes descobrirá que seu empregador permitirá que você solicite um empréstimo 401 (k). O valor disponível para empréstimo será o menor entre $50.000 ou metade o saldo da sua conta adquirida. Dependendo do seu saldo adquirido, o empréstimo pode cobrir o pagamento inicial e os custos de fechamento.

Essa opção tem benefícios em relação ao saque, pois você acabará colocando o dinheiro de volta no seu 401 (k) para crescer para sua aposentadoria. Você não precisará ter uma pontuação de crédito específica ou verificar sua relação dívida / rendimento. No entanto, você deve perguntar sobre a taxa de juros do empréstimo e considerar os custos totais para determinar se ele é adequado para você financeiramente.

Dependendo do seu plano e situação, você poderá fazer uma retirada regular ou difícil sem ter que reembolsar esses fundos, ou poderá pedir um empréstimo do plano como uma solução temporária para a compra de sua casa.

Contanto que você esteja pedindo um empréstimo para obter uma residência principal, você pode esperar ter cinco anos ou mais para reembolsar o principal e os juros do empréstimo 401(k); caso contrário, os empréstimos terão prazo máximo de cinco anos período de reembolso. No entanto, você poderá ter que pagar antecipadamente se perder ou sair do emprego antes do término do período de reembolso. Além disso, você pode enfrentar penalidades de imposto de renda quando o IRS considerar seu empréstimo 401 (k) uma retirada se você não seguir os termos.

Considerando alternativas para compra de casa

Tenha em mente que usar o dinheiro da sua conta de aposentadoria 401(k) tende a ter desvantagens agora e mais tarde. Portanto, considere procurar outras opções para conseguir dinheiro suficiente ou reduzir os custos iniciais para se tornar proprietário de uma casa.

Por exemplo, você pode perguntar a um credor sobre opções de empréstimo residencial com entrada baixa, como empréstimo FHA, empréstimo VA e alguns programas convencionais de empréstimo hipotecário. Os programas de assistência ao pagamento inicial para a primeira compra de uma casa podem incluir doações ou empréstimos que cobrem o pagamento inicial e os custos de fechamento.

Você pode recorrer a outras fontes, como pedir à sua família um presente de entrada, usar o que você tem em sua conta poupança ou sacar de outras contas com vantagens fiscais, como um IRA. Trabalhar com um consultor financeiro também pode ajudá-lo a economizar na compra de uma casa própria.

-

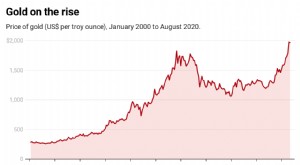

No ouro, confiamos:por que o ouro ainda é um porto seguro em tempos de crise

p “Gold” disse o famoso investidor Warren Buffett em 1998, “É escavado do solo na África ou em algum lugar, então nós o derretemos, cavar outro buraco, enterre-o novamente e pague às pessoas para fica

-

Os americanos estão preparados para dizer adeus à aposentadoria:pesquisa financeira

Dinheiro faz o mundo girar. Isso inclui o setor de aposentadoria americano, de acordo com um estudo realizado por uma empresa de serviços financeiros com sede em Milwaukee, Northwestern Mutual, o qu

Artigos em Destaque

- Concessões governamentais para compra de terras

- O que é valor residual da terra?

- O Salário Mínimo Tem Longa,

- O que é dissipação de ativos?

- Como calcular os impostos intangíveis da Flórida devidos em uma nota

- O que é uma atribuição de oferta em uma execução hipotecária?

- Como alterar o nome em uma conta de serviços públicos

- Pesquisa de título vs. Seguro de Título

-

Veja como adicionar $ 335,

Veja como adicionar $ 335, 000 para o seu 401 (k) com absolutamente nenhum esforço p Não importa o quão perto ou longe da aposentadoria esteja agora, é crucial estar guardando algum dinheiro em seu fundo de aposentadoria. A tr...

-

O que é a alocação de ativos de peso constante?

O que é a alocação de ativos de peso constante? A alocação de ativos de peso constante pode ser definida como um tipo de abordagem de alocação de ativos em que o rebalanceamento ocorre automaticamente. Vários fundos mútuosFundos mútuosUm fundo mútu...