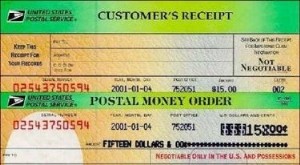

Quem assina como remetente de uma ordem de pagamento?

Instrumentos Negociáveis

p Bancos e outras firmas financeiras vendem ordens de pagamento a consumidores e empresas. A entidade que emite uma ordem de pagamento tem a responsabilidade de honrar o item porque as ordens de pagamento são obrigações do emissor e não do comprador. Por outro lado, se você preencher um cheque pessoal, tem a obrigação de pagar a dívida, uma vez que os cheques pessoais são sacados contra os seus próprios fundos. p Ordens de pagamento, embora não sejam obrigações do comprador, conter o nome do remetente para que o beneficiário saiba quem comprou a ordem de pagamento. Além disso, a inclusão do nome do remetente na ordem de pagamento permite ao emitente identificar a pessoa cujos fundos foram usados para comprar o instrumento.

Vencimento

p Cada estado tem suas próprias leis relativas a instrumentos negociáveis, como ordens de pagamento. No estado de Wisconsin, se ninguém negociar uma ordem de pagamento dentro de dois anos a partir da data de compra, então, a pessoa cujo nome aparece como remetente pode obter um reembolso total do emissor ao entregar a ordem de pagamento. Depois disso, o emissor não tem obrigação para com o beneficiário, remetente ou qualquer outra parte com relação à ordem de pagamento. Portanto, se você deixar outra pessoa assinar como remetente, então, essa pessoa, e não você, poderá obter um reembolso se o beneficiário nunca negociar a ordem de pagamento. Outros estados têm leis semelhantes que tendem a proteger os direitos do remetente.

Bancos

p Os bancos mantêm registros de compras de ordens de pagamento e permitem que os compradores interrompam os pagamentos de ordens de pagamento perdidas ou roubadas. Como os bancos normalmente não exigem que você assine uma ordem de pagamento no momento da compra, um banco não tem como saber se você ou outra pessoa assinou como remetente. Você simplesmente fornece ao banco seu nome, o número da ordem de pagamento e o valor da emissão, e o banco retém o item.Considerações

p A maioria das leis bancárias estaduais são baseadas no Código Comercial Uniforme, que foi criado por advogados de todo os Estados Unidos para atuar como um guia para o comércio interestadual. O código inclui muito pouca informação sobre remetentes em termos de responsabilidade e direitos. Alguns criminosos se aproveitam disso listando nomes falsos em ordens de pagamento e cheques bancários para dificultar às autoridades processá-los por fraude. Consequentemente, muitos bancos só emitem ordens de pagamento com valores nominais de US $ 1, 000 ou menos e exigem que as pessoas que precisam de instrumentos negociáveis maiores comprem cheques bancários. Os bancos pré-imprimem o nome do comprador de um cheque administrativo no campo do remetente e isso resolve os problemas relacionados à identidade do remetente.

-

Como enviar uma ordem de pagamento ou cheque bancário pela Internet

Você não pode enviar um cheque administrativo ou ordem de pagamento pela Internet, mas você pode solicitar um cheque administrativo online de alguns bancos para ser enviado pelo correio a alguém. Exis

-

Como obter uma ordem de pagamento

Como obter uma ordem de pagamento Dinheiro, Caneta, Instituição financeira Gorjeta p Solicite duas ordens de pagamento se o valor exceder o máximo permitido pela instituição financeira que voc

Artigos em Destaque

- Como aceitar uma ordem de pagamento

- Como enviar uma ordem de pagamento

- Ordem de pagamento

- Quem regula a impressão de dinheiro na Índia?

- 6 sinais de que você está no caminho financeiro errado

- O que é uma ordem de pagamento?

- Cheque bancário x ordem de pagamento:qual é a diferença?

- O que é uma ordem de pagamento?

-

Como rastrear uma ordem de pagamento

Como rastrear uma ordem de pagamento Uma ordem de pagamento é um documento que você pode usar para pagar algo, semelhante a um cheque pré-pago. Se você enviar a alguém uma ordem de pagamento e quiser saber se foi sacado ou depositado, mu...

-

Como redigir uma ordem de pagamento

Como redigir uma ordem de pagamento Escreva uma ordem de pagamento Uma ordem de pagamento é um pedaço de papel que funciona como um cheque garantido. Uma ordem de pagamento pode ser comprada em bancos e supermercados, bem como vários o...