Calendários duplos:o comércio de baixa volatilidade com dois picos

Você é um corretor de opções em busca de uma estratégia projetada para um ambiente de menor volatilidade, onde a ação do preço subjacente gravita em torno de dois preços de exercício diferentes? O calendário duplo poderia ser adequado. Um calendário duplo tem um intervalo de equilíbrio mais amplo, e, portanto, uma maior probabilidade de obter lucro, do que um calendário individual. E sim, o gráfico de risco / recompensa se parece com uma ponte suspensa de dois picos (figura 1, abaixo).

Em um artigo anterior, Eu discuti longos spreads de calendário. Se por acaso você perdeu essa peça, aqui está uma visão geral rápida para mantê-lo atualizado:

- O calendário ou os spreads de tempo têm opções em dois ciclos ou séries de expiração diferentes, com as opções sendo ambas as opções de compra ou ambas as opções de venda com o mesmo strike.

- Os calendários longos envolvem a compra de uma opção de prazo mais longo e a venda de uma opção em um ciclo de curto prazo, de forma que a posição permaneça definida pelo risco.

- A estratégia busca tirar vantagem da negociação subjacente no preço de exercício ou próximo dele, com o maior potencial de lucro ocorrendo em um ambiente de volatilidade crescente.

Duplicação de calendários

O calendário duplo é uma combinação de dois spreads de calendário. A estratégia normalmente envolve a compra de um calendário de chamadas out-of-the-money (OTM) e um calendário de colocação OTM em torno do preço subjacente atual. O resultado é uma negociação semelhante ao calendário único neutro, mas em vez de ter um pico de lucro com apenas um preço de exercício, o calendário duplo tem potencial para lucro em uma faixa mais ampla de preços. Como o calendário único, o calendário duplo é projetado para se beneficiar de um aumento na volatilidade implícita (IV). Um calendário duplo tem dois picos ou faixas de preço onde os maiores ganhos podem ser alcançados. O ganho máximo potencial pode mudar com base nas flutuações da volatilidade implícita.

O preço pago pelo calendário duplo longo é o risco envolvido no spread. Se você pagar $ 0,72 pelo calendário duplo, você está arriscando $ 72 por contrato. Com um longo calendário duplo, os traders normalmente procuram ajustar ou fechar cada spread para obter um crédito. O cenário ideal para essa estratégia seria um aumento na volatilidade que coincidisse com o movimento subjacente em direção a qualquer um dos strike. À medida que se aproxima de um dos golpes, a diminuição do tempo (theta) aumentará, que também trabalha a favor do comércio. Isso ocorre porque as opções de curto prazo de curto prazo tendem a perder valor a uma taxa mais rápida do que as opções de longo prazo de longo prazo no comércio. Os valores de rolagem e os preços do calendário expandem enquanto as ações subjacentes permanecerem perto de qualquer strike, e a volatilidade implícita não diminui em um valor significativo.

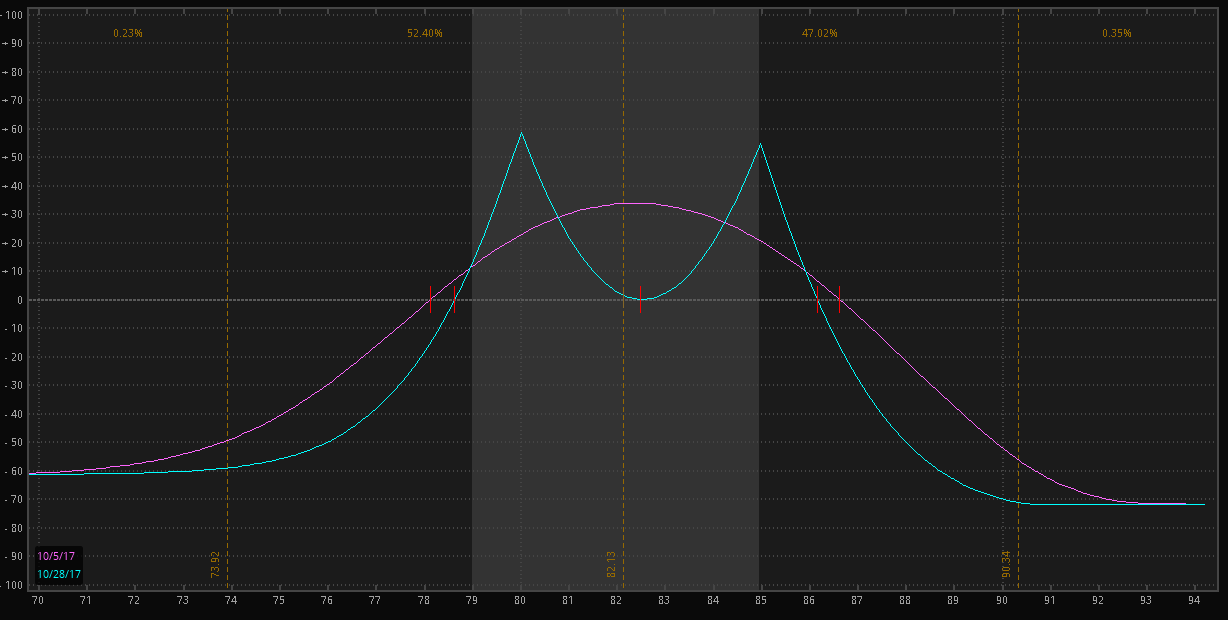

A Figura 1 mostra um gráfico típico de risco / recompensa de calendário duplo com a lucratividade ideal próxima a qualquer um dos pontos. O exemplo é comprar opções de venda de $ 80 e opções de compra de $ 85 em 17 de novembro e vender opções de venda semanais de $ 80 e $ 85 de 27 de outubro para um débito líquido de $ 0,72. Para obter mais informações sobre estratégias potenciais a serem consideradas em torno da expiração de opções, este artigo pode ajudar.

FIGURA 1:DA CURVA DE SINO A PICOS GÊMEOS.

Exemplo do valor teórico de um calendário duplo com duas semanas até o vencimento (linha roxa), e na expiração (linha azul). Observe a mudança na forma de uma curva suave semelhante a uma curva de sino, para um com dois picos. Fonte de dados:CBOE. Fonte do gráfico:the TD Ameritrade thinkorswim ® plataforma. Apenas para fins ilustrativos.

Como mostrado, os preços subjacentes ideais para este calendário duplo são de $ 80 e $ 85 de strikes. O risco geral é limitado ao preço inicial de $ 0,72, porque as opções de prazo mais longo que você está comprando devem valer o mesmo ou mais do que as opções de prazo mais curto que você está vendendo devido ao valor do tempo. Se a volatilidade aumentar dos níveis de iniciação, o potencial de lucro também deve aumentar, desde que as ações subjacentes estejam a uma distância razoável de qualquer um dos strike. Outro benefício potencial para negociações de calendário longo é que, embora o risco inicial seja definido, o potencial de lucro pode aumentar se a volatilidade aumentar. Esse é um dos motivos pelos quais iniciar calendários longos em um ambiente de baixa volatilidade pode ser benéfico.

Para finalizar, se você espera um movimento e a volatilidade é baixa, um calendário duplo pode ser uma estratégia a ser considerada para uma gama mais ampla e uma desvantagem definida pelo risco.

Lembre-se desse calendário, calendário duplo, e outras estratégias de opções múltiplas como essas podem acarretar custos de transação substanciais, incluindo várias comissões, o que pode impactar qualquer retorno potencial. Estas são estratégias de opções avançadas e muitas vezes envolvem maior risco, e riscos mais complexos, do que negociações de opções básicas.

-

Aprenda a negociar no mercado Forex de forma segura e lucrativa com o comércio de guerrilha

A negociação Forex pode ser uma profissão complicada de navegar. Existem várias terminologias, e embora alguns a considerem uma profissão fácil de entender, Nada pode estar mais longe da verdade. Para

-

Plataforma de anúncio digital The Trade Desk termina novembro com ganho de 38%

Plataforma de publicidade digital The Trade Desk (NASDAQ:TTD) está exibindo uma formação potencialmente construtiva após uma grande mudança em novembro. Depois de pular muito mais alto, muitas a

Artigos em Destaque

- Lidar com o FOREX pode ser devastador para os despreparados

- O básico da volatilidade

- Medindo a volatilidade do fundo mútuo com o valor beta

- Combate à Dupla Tributação com Franquia de Crédito

- Hedging com opções:o básico

- Ganhar dinheiro em um mercado em baixa com o comércio bullet

- Volatilidade do mercado de negociação com a opção VIX

- O Chamado Nu:Não para Novatos

-

O comércio de tecnologia esfria com os ganhos disponíveis

O comércio de tecnologia esfria com os ganhos disponíveis À medida que entramos em agosto, o comércio de tecnologia que aparentemente tirou o mercado do fundo do mar de repente perdeu um pouco de brilho. Um mês atrás, estávamos nos perguntando (novamente) ...

-

Com ganhos no horizonte,

Com ganhos no horizonte, Quão baixas são as expectativas? O tempo voa quando há volatilidade no mercado - a temporada de ganhos do segundo trimestre já está chegando. Ao contrário da temporada de ganhos do primeiro trim...