O que é APY e o que isso significa para suas economias

Você já notou os bancos citando seus “APYs” e se perguntou o que isso significa? APY significa rendimento percentual anual. Os bancos são obrigados a exibir essa taxa com destaque para suas contas de depósito, como contas de poupança e certificados de depósito (CDs). O APY oferece a você a ideia mais precisa de quanto seu dinheiro pode ganhar em um ano e uma maneira fácil de comparar os retornos de diferentes ofertas de contas de depósito.

O que é APY?

APY indica o valor total de juros que você ganha em uma conta de depósito ao longo de um ano, supondo que você não adicione ou retire fundos durante todo o ano. O rendimento percentual anual é expresso como uma taxa anualizada. APY inclui sua taxa de juros e a frequência de juros compostos , que são os juros que você ganha sobre seu principal mais os juros sobre seus ganhos. Como você pode ver, o APY inclui vários fatores para fornecer uma visão geral do seu potencial de ganhos em sua conta de depósito.

Fixado x variável APY

APYs podem ser associados a contas de depósito de taxa variável ou fixa. Com uma conta de taxa variável, o APY pode mudar a qualquer momento. As contas de taxa variável – normalmente contas de poupança ou do mercado monetário (MMA) – geralmente flutuam com as taxas de mercado. Por outro lado, as contas de taxa fixa têm um APY que não muda durante a vigência da conta. Por exemplo, contas de CD geralmente têm uma taxa fixa para o prazo do CD.

Alguns bancos podem oferecer APYs diferentes que se aplicam a níveis de saldo ou níveis de saldo especificados. Em outras palavras, você pode ganhar um APY diferente com base em quanto dinheiro está em sua conta. Por exemplo, alguns bancos podem oferecer um APY mais alto para saldos de contas mais altos.

APY x APR

É importante observar que o rendimento percentual anual (APY) é diferente da taxa percentual anual (APR) . A APR informa quanto custa pedir dinheiro emprestado ao longo de um ano e se aplica a uma variedade de contas de crédito, incluindo hipotecas, cartões de crédito, empréstimos imobiliários e empréstimos pessoais. Saiba mais sobre a diferença entre APY e APR .

Como calcular APY

Você pode calcular o APY em qualquer conta que estiver considerando de algumas maneiras diferentes, se quiser descobrir as coisas por si mesmo.

À mão

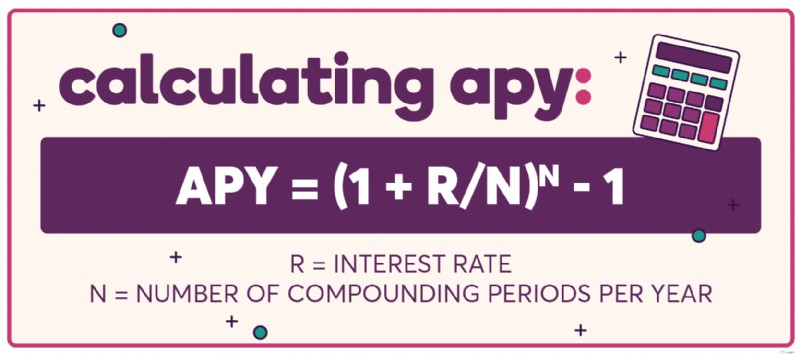

Se você quiser ir à velha escola com papel e lápis (e talvez uma calculadora), basta aplicar a fórmula básica para APY, que leva em consideração a taxa de juros e o número de períodos compostos por ano. APY =(1 + R/N) N – 1; com 'R' sendo a taxa de juros nominal e 'N' sendo o número de períodos compostos por ano.

Planilhas

Você também pode criar uma planilha simples para fazer os cálculos para você. Essa opção oferece a capacidade de conectar diferentes números para ver facilmente como diferentes variáveis afetam o APY geral. Veja como calcular APY e APR em uma planilha.

Calculadora APY

Mãos para baixo, uma calculadora APY é a maneira mais fácil de calcular APY. Você também pode usar o nosso para calcular seus ganhos de juros potenciais.

Então, o que tudo isso significa para sua carteira?

O APY foi projetado para ajudar os consumidores a comparar as contas de depósito. Simplificando, quanto maior o APY, mais você pode ganhar e mais rápido o saldo da sua conta bancária pode crescer. O APY normaliza muitos fatores relacionados aos cálculos de juros em contas de depósito (por exemplo, frequência de composição) para que os consumidores possam fazer comparações simples entre diferentes contas de depósito e não precisem se prender aos detalhes. Uma calculadora de juros compostos, como esta , pode ajudá-lo a fazer comparações com base em seu investimento inicial, contribuições mensais que você planeja fazer, por quanto tempo você mantém a conta e frequência composta.

Dê uma olhada na diferença de juros potenciais ganhos no final de um ano com um depósito de $ 25.000 e divirta-se imaginando as diferentes coisas que juros extras podem comprar:

Se você quiser ver quanto pode ganhar, confira a Calculadora de Juros de Poupança do Ally Bank .

Preste atenção ao APY para obter a imagem mais precisa de seus ganhos

Não fique tentado a ignorar diferenças aparentemente pequenas nos APYs – esses números podem realmente aumentar com o tempo. Quando você deseja aumentar seus resultados, vale a pena comparar APYs em CDs (certificados de depósito), contas de poupança e qualquer outro produto de poupança que você considerar. Dessa forma, você pode ter certeza de que está obtendo a estimativa mais precisa de seus ganhos potenciais.

Veja suas opções de APY do Ally Bank para CDs, contas de poupança, contas correntes e do mercado monetário e contas de aposentadoria individual (IRAs). Compare tarifas.

-

O que fazer com suas economias durante o COVID-19

Em um momento como esse, é especialmente importante colocar seu dinheiro onde ele precisa estar. A pandemia do COVID-19 é mais do que apenas uma crise de saúde pública; é financeiro também. E iss

-

O que os juros compostos significam para suas economias

Lembre-se daquela frase de filme antigo, “Eu gostaria de ter um centavo para cada centavo que eu tinha”? Esteja você adicionando dinheiro a uma conta poupança de alto rendimento ou guardando-o em um

Artigos em Destaque

- O que significa APY?

- Por que o capital está fugindo da China e o que isso significa para a Austrália

- O que é um CD - e é adequado para o seu dinheiro? [2021]

- Para que servem as economias?

- Renda x riqueza - e o que isso significa para você

- APR vs. APY:Qual é a diferença?

- O que é uma taxa de juros e por que é importante?

- O que é APY e como é calculado?

-

O que é o teste de meios e como isso afeta sua dívida?

O que é o teste de meios e como isso afeta sua dívida? Olhando para arquivo para a bancarrota do capítulo 7? Você precisará fazer o teste de meios primeiro. Em um mundo ideal, você conseguiria manter suas dívidas em dia, ou até mesmo evitá-las em pri...

-

O que é um empréstimo de CD e é certo para você?

O que é um empréstimo de CD e é certo para você? Se você tiver dinheiro em um certificado de depósito, poderá pedir emprestado contra ele. Mas você deveria? Pode chegar um ponto em sua vida em que você precisa pedir dinheiro emprestado. Talvez sua...