Capítulo 07:Investindo em um 401(k) vs. 403b

Investir em sua aposentadoria antecipada é uma maneira significativa de ajudar a garantir a estabilidade financeira à medida que envelhece, especialmente quando se trata de entender várias opções de aposentadoria. Começar pode parecer difícil - felizmente, estamos aqui para ajudar. Para ajudá-lo a entender melhor seu plano de aposentadoria, detalhamos a diferença entre as contas 401(k) e 403(b) e como elas podem afetar sua vida financeira.

No capítulo 7, veremos as semelhanças e diferenças entre 401(k) e 403b, como cada um funciona e várias outras maneiras de aumentar suas economias de aposentadoria. A principal diferença entre um 401(k) e um 403(b) é a empresa que os oferece.

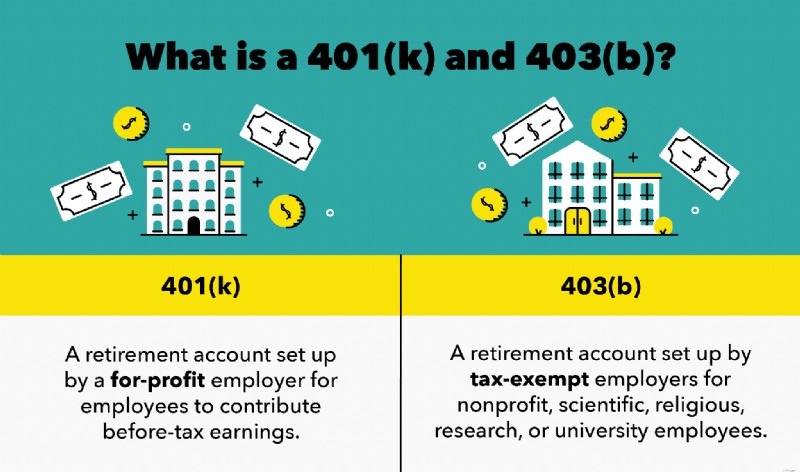

As contas 401(k) são oferecidas por empresas com fins lucrativos e as contas 403(b) são oferecidas por empresas sem fins lucrativos, científicas, religiosas, de pesquisa ou universitárias.

Você já deve saber o valor de ajustar seu orçamento para priorizar a economia para um dia chuvoso. Mas você também está priorizando suas economias de aposentadoria? Se você está apenas começando no mercado de trabalho e procurando maneiras de investir em si mesmo, os planos 401(k) e 403(b) são ótimas opções para conhecer. Para entender as semelhanças e diferenças entre os planos em profundidade, pule para as seções abaixo ou continue lendo para obter uma explicação detalhada.

- Como funciona um 401(k)

- Como funciona um 403(b)

- As diferenças entre 401(k) e 403(b)

- As semelhanças entre 401(k) e 403(b)

- Um 401(k) ou 403b é melhor para o planejamento de aposentadoria?

- 5 maneiras de aumentar suas economias de aposentadoria

- Principais conclusões:o que é um 401(k) vs. 403b?

- Aproveite seu plano de aposentadoria do empregador

Até agora, em nossa série de aposentadoria, passamos por muitos dos princípios básicos da aposentadoria, como as melhores maneiras de economizar para a aposentadoria, quanto você deve economizar do seu salário, como fazer um orçamento de aposentadoria e a diferença entre um IRA vs. 401(k). Se você quiser aprender mais sobre o básico do 401(k), você deve voltar e ler o Capítulo 5 antes de prosseguir com este capítulo.

Como funciona um 401(k)

Um 401(k) é uma conta de aposentadoria criada por empregadores com fins lucrativos para que os funcionários contribuam com ganhos antes dos impostos . As contas 401(k) patrocinadas pelo empregador dão aos funcionários a oportunidade de construir economias de aposentadoria de diferentes formas, incluindo:

- Ações da empresa

- Lucros antes de impostos

- Fundos negociados em bolsa (ETFs)

Suas contribuições para um plano 401(k) e quaisquer brincos do investimento também são diferidos por impostos.

Os planos de aposentadoria de cada empresa podem variar em benefícios como equiparação de funcionários, opções de ações e muito mais. Além disso, você pode escolher com quanto gostaria de contribuir mensalmente.

Lembre-se de que os planos 401(k) e 403(b) têm um limite de contribuição anual de US$ 20.500 com as correspondências do seu empregador. Além disso, a maioria dos fundos de aposentadoria exige distribuições mínimas (RMDs) quando você completa 72 anos. Isso significa essencialmente que você precisa retirar uma quantia mínima de dinheiro a cada mês, queira ou não. Se você for aceitar uma correspondência de empregador, apenas certifique-se de evitar o erro de investimento de contar a correspondência de seu empregador em seu valor total de contribuição.

Na maioria dos casos, os empregadores oferecerão correspondência 401(k) para incentivar contribuições consistentes. Por exemplo, sua correspondência com o empregador pode ser de 50 centavos de cada dólar que você contribui até seis por cento do seu salário. Por exemplo, com essa correspondência do empregador com um salário de US$ 40.000, você contribuiria com US$ 200 e seu empregador contribuiria com US$ 100 adicionais por mês. Esse padrão continuaria até que suas contribuições anuais atingissem US$ 2.400 e seu empregador contribuísse com US$ 1.200.

A correspondência de funcionários é essencialmente dinheiro grátis. Você é recompensado monetariamente por seus pagamentos de aposentadoria, o que significa que pode aumentar significativamente seus ganhos a longo prazo, graças aos juros compostos. Certifique-se de prestar atenção aos períodos de aquisição ao configurar sua correspondência de empregador.

Períodos de aquisição são uma quantidade acordada de tempo que você precisa para trabalhar em uma empresa antes de receber seus benefícios 401(k). Por exemplo, algumas empresas podem exigir que você trabalhe para a equipe por um ano antes de receber benefícios de aposentadoria. Outros empregadores podem oferecer benefícios de aposentadoria a partir do dia em que você começar a trabalhar com eles.

Para garantir que você esteja no caminho certo com seu plano 401(k), é importante estar ciente do saldo médio 401(k) por idade, que basicamente informa quanto você deve ter em sua conta 401(k) em diferentes idades.

Como funciona um 403(b)

Um 403(b) é uma conta de aposentadoria feita por empregadores para funcionários isentos de impostos, sem fins lucrativos, científicos, religiosos, de pesquisa ou universitários . As organizações que se qualificam para contas 403(b) incluem:

- Quadros escolares

- Escolas públicas

- Igrejas

- Hospitais

- E muito mais

Esse tipo de conta também é conhecido como plano de anuidade protegido por impostos —permitem que os rendimentos antes de impostos sejam investidos até serem retirados.

Os empregadores que oferecem planos de aposentadoria 403(b) podem oferecer um conjunto de opções de provedores que passam por testes de não discriminação. Isso permite que os empregadores que se qualifiquem para essa conta comprem planos que ofereçam os melhores benefícios e não discriminem em favor de funcionários altamente remunerados (HCEs). Por exemplo, algumas contas 403(b) podem cobrar mais taxas administrativas do que outras.

Os empregadores podem oferecer correspondência de funcionários em contas 403(b), se assim o desejarem. Para cortar custos para empresas sem fins lucrativos, os planos de aposentadoria 403(b) geralmente custam menos do que as contas 401(k). Os custos associados ao início dessas contas podem não afetar você, mas podem afetar seu empregador.

As diferenças entre 401(k) e 403(b)

Então, qual é a diferença entre 401(k) e 403b?

Tanto o 401(k) quanto o 403(b) são semelhantes na maneira como operam e ambos são contas de investimento benéficas, mas têm algumas diferenças. Aqui estão os maiores contrastes a serem observados:

- Qualificação :Os planos de aposentadoria 401(k) são emitidos por empregadores com fins lucrativos e autônomos, os planos de aposentadoria 403(b) são para funcionários isentos de impostos, sem fins lucrativos, científicos, religiosos, de pesquisa ou universitários. Assim como hospitais e instituições de caridade.

- Opções de investimento :401(k)s oferecem mais oportunidades de investimento do que 403(b)s. As contas 401(k) podem incluir fundos mútuos, anuidades, ações e títulos, enquanto as contas 403(b) oferecem apenas anuidades e fundos mútuos. Cada empregador varia nos benefícios de aposentadoria. Entre em contato com um consultor financeiro confiável se tiver dúvidas sobre sua conta.

- Despesas do empregador :as contas 401(k) são geralmente mais caras do que as contas 403(b). As contas 401(k) com fins lucrativos podem pagar taxas de vendas, taxas de administração, manutenção de registros e outras despesas adicionais. Os planos 403(b) podem ter custos administrativos mais baixos para evitar a adição de um ônus para os estabelecimentos sem fins lucrativos. Esses custos variam de acordo com o empregador.

- Teste de não discriminação :Essa forma de teste garante que os planos de aposentadoria 403(b) não sejam oferecidos em favor de funcionários altamente remunerados (HCEs). No entanto, os planos 401(k) não exigem esse teste.

As semelhanças entre 401(k) e 403(b)

Além das diferenças entre uma conta 403b vs 401(k), ambas as contas são configuradas para ajudar os funcionários na poupança de aposentadoria. Veja como:

- Limites de contribuição :Ambas as contas limitam suas contribuições anuais em US$ 20.500. Caso você contribua acima desse limite, seus ganhos serão distribuídos de volta a você até 15 de abril. Se você estiver sob suas contribuições de aposentadoria aos 50 anos, poderá fazer contribuições de recuperação. Isso significa que, se você for elegível, poderá contribuir com US$ 6.500 a mais do que o limite de contribuição anual.

- Qualificação para retirada :Você deve ter pelo menos 59,5 anos antes de retirar suas economias de aposentadoria. Em caso de emergência, você pode ser elegível para retirada antecipada. No entanto, você pode ser cobrado por multas, impostos e taxas por fazer isso.

- Correspondência do empregador :Ambas as opções de conta de aposentadoria permitem que os empregadores correspondam às suas contribuições, mas não são obrigados a isso. Ao iniciar seu fundo de aposentadoria, pergunte ao seu representante de RH sobre possíveis benefícios e correspondência do empregador.

- Cultas por saque antecipado :Se você optar por retirar suas economias de aposentadoria antecipadamente, poderá ser penalizado. Na maioria dos casos, você precisa de um motivo válido para retirar seus fundos antecipadamente. Os motivos elegíveis podem incluir dívidas pendentes, falência, encerramento ou contas médicas. Além disso, poderá ser cobrada uma multa de 10%, impostos e outras taxas. Durante uma economia em recessão, como vimos com a pandemia de COVID-19, as taxas podem ser dispensadas.

Um 401(k) ou 403b é melhor para o planejamento de aposentadoria?

Nem um 401(k) ou um 401b são necessariamente melhores para o planejamento de aposentadoria. Em última análise, depende apenas do tipo de empregador que você tem. É importante ter algum tipo de conta de investimento de aposentadoria como parte de seu plano financeiro, então você deve usar apenas o que estiver disponível para você.

5 maneiras de aumentar suas economias de aposentadoria

Contribuir para um 401(k) ou 403(b) pode ajudar a aumentar seus investimentos enquanto assume um risco bastante mínimo. Você pode aumentar sua renda não tributada para atingir seus objetivos futuros. Quanto mais você contribui, mais você pode ter quando se aposentar.

Aqui estão algumas dicas para se antecipar ao jogo e investir em seu futuro financeiro.

1. Crie uma conta de aposentadoria antecipadamente

Nunca é tarde para abrir uma conta de aposentadoria. Se você está atualmente empregado, mas não configurou sua conta de aposentadoria, entre em contato com seu representante de RH. Pergunte sobre as opções de planos de aposentadoria e seus benefícios. Quando os empregadores oferecem correspondências de aposentadoria, considere contribuir o máximo que puder para encontrar a correspondência.

Se você não tem certeza de quanto precisa economizar para a aposentadoria, pode usar nossas calculadoras financeiras online gratuitas, como nossa calculadora de aposentadoria gratuita. Esta é uma informação importante para que você possa começar a fazer os movimentos certos para economizar dinheiro suficiente.

2. Configurar contribuições automáticas mensais

Economize tempo e energia configurando contribuições automáticas. Você pode se sentir menos interessado em contribuir para sua aposentadoria à medida que seu dia de pagamento se aproxima. Reservar um tempo para criar um fundo de aposentadoria e fazer um orçamento para essa mudança pode estar atrapalhando você.

Para atingir suas metas de aposentadoria, considere configurar pagamentos automáticos por meio de seu empregador como forma de se pagar primeiro. Esta é uma boa maneira de aumentar suas economias de aposentadoria e maximizar sua taxa de poupança. Depois de um tempo, talvez você nem perceba o pequeno ajuste no orçamento.

3. Aproveite a Correspondência do Empregador

A correspondência do empregador é essencialmente dinheiro grátis. Muitos empregadores igualarão as contribuições uma a uma com base em uma porcentagem de seu salário bruto e em quanto você está contribuindo. Alguns planos de empregadores também contribuirão com uma porcentagem do seu salário bruto, mesmo que você não contribua. Isso incentiva os funcionários a colocar dinheiro consistentemente em suas economias de aposentadoria. Você não apenas pode ganhar dinheiro extra a cada mês, mas esse “dinheiro grátis” crescerá com os juros ao longo do tempo. Se puder, considere tentar igualar a porcentagem de contribuição do seu empregador, se não mais.

4. Evite saques antecipados

Saldos de cartão de crédito, empréstimos estudantis e hipotecas podem ser estressantes. Em vez de retirar antecipadamente do seu fundo de aposentadoria para pagar por isso, considere outros métodos de pagamento de dívidas. Se você for elegível para se aposentar antecipadamente, poderá enfrentar multas, impostos e despesas administrativas . Isso pode prejudicar seu potencial de economia ou atrasar sua data de aposentadoria desejada.

5. Contribua com seus futuros aumentos e bônus

Se você estiver economizando menos de US $ 20.500 para seu fundo de aposentadoria este ano, considere contribuir mais. Se você ganhar um bônus ou um aumento, mantenha seu orçamento atual e considere aumentar suas contribuições. Peça ao seu empregador para aumentar seus pagamentos de aposentadoria antes de receber um bônus ou aumento. Quanto mais você contribuir, mais juros você acumulará ao longo do tempo.

Quer seus fundos de aposentadoria sejam estabelecidos por meio de um 401(k) ou um 403(b), essas contas oferecem a você a chance de construir seu portfólio financeiro. Financiar consistentemente sua conta de aposentadoria pode melhorar seu plano financeiro e deixá-lo à vontade. À medida que as suas contribuições envelhecem, o mesmo acontece com os seus rendimentos de juros. Você poderá ganhar dinheiro com sua renda pré-tributada e preparar seu futuro para o sucesso financeiro. Comece verificando seu orçamento e esculpindo uma quantia específica para investir em sua aposentadoria a cada mês.

Principais conclusões:o que é um 401(k) vs. 403b?

- A 401(k) é uma conta de aposentadoria criada por empregadores com fins lucrativos para que os funcionários contribuam com ganhos antes dos impostos.

- A 403(b) é uma conta de aposentadoria feita por empregadores para funcionários isentos de impostos, sem fins lucrativos, científicos, religiosos, de pesquisa ou universitários.

- Os planos 401(k) vs 403b diferem por:

- Qualificação

- Opções de investimento

- Despesas do empregador

- Teste de não discriminação

- Há várias maneiras de aumentar suas economias de aposentadoria, como:

- Crie uma conta de aposentadoria antecipadamente

- Configurar contribuições automáticas mensais

- Aproveite a Correspondência do Empregador

- Evite a retirada antecipada

- Contribua com seus futuros aumentos e bônus

Aproveite seu plano de aposentadoria do empregador

Independentemente de qual será seu estilo de vida na aposentadoria ou onde você se aposentará, é crucial ter dinheiro suficiente economizado. E uma das melhores maneiras de garantir isso é aproveitando o plano de aposentadoria do seu empregador, seja uma conta de investimento 401(k) ou 403b.

Então, agora que respondemos “o que é um 403b vs 401(k)?”, você deve ter uma ideia melhor de qual plano é ideal para você. O próximo capítulo de nossa série é o Capítulo 8, que abrange os benefícios de aposentadoria da Previdência Social.

Isto é apenas para fins informativos e não deve ser interpretado como aconselhamento jurídico, de investimento, de reparação de crédito, de gestão de dívidas ou fiscal. Você deve procurar a assistência de um profissional para aconselhamento fiscal e de investimento.

-

Capítulo 08:O que é Previdência Social?

Benefícios da Previdência Social Definidos A Previdência Social é um programa de substituição de renda nos EUA. Durante sua carreira, você pagará impostos da Previdência Social que contribuem para ess

-

Capítulo 09:Saldo médio 401(k) por idade:estou no caminho certo para me aposentar?

Economize mais, gaste de forma mais inteligente e faça seu dinheiro render mais Inscreva-se gratuitamente A maioria das pessoas tem uma definição diferente de uma vida confortável, portanto, aborda

Artigos em Destaque

-

Capítulo 05:O que é um 401k?

Capítulo 05:O que é um 401k? Economize mais, gaste de forma mais inteligente e faça seu dinheiro render mais Inscreva-se gratuitamente Desde a sua criação em 1978, o plano 401k cresceu e se tornou o tipo mais popular de plano ...

-

Capítulo 06:Investindo em um IRA vs. 401k

Capítulo 06:Investindo em um IRA vs. 401k Economize mais, gaste de forma mais inteligente e faça seu dinheiro render mais Inscreva-se gratuitamente Se você deseja obter benefícios fiscais em suas economias de aposentadoria, um IRA e 401k s...