Como eu economizei $ 1,25 milhão de dólares em 5 anos

Comecei minha jornada de independência financeira em 2010 e economizei US $ 1,25 milhão em 5 anos, alcançar a independência financeira aos 30 anos. Muitas pessoas me perguntam como fiz isso e como outra pessoa também pode, então decidi delinear as variáveis e cenários que afetam o quão rápido você, dependendo da sua renda, pode economizar $ 1 milhão. Acontece que minha meta de economia de $ 1 milhão não estava muito longe da quantidade de dinheiro que determinei que precisaria me aposentar mais cedo.

Embora o seu número provavelmente seja diferente do meu (um cálculo simples é usar 25x suas despesas anuais para determinar quanto você precisará para se aposentar), Usei $ 1 milhão como exemplo neste post porque é um bom número redondo, a meta que escolhi quando comecei a economizar, e quem não quer ser milionário?

Quanto tempo leva para economizar $ 1 milhão de dólares?

Tudo isso depende de quanto dinheiro você está ganhando, quanto você está economizando, e quanto seu investimento cresce. Aqui estão as variáveis que mais importam:

- Renda :Quanto dinheiro você está ganhando

- Despesas :Quanto dinheiro você está gastando

- Poupança :Quanto dinheiro você está economizando

- Taxa de poupança :=Poupança dividida pela receita

- Taxa de crescimento do investimento: Quanto seus investimentos somam anualmente.

Para o propósito desses exemplos, eu defini a taxa de crescimento em 7%, mas como você verá na minha situação específica, quanto maior sua taxa de composição, mais rápido você chegará a 1 milhão.

Calculadora de tempo para economizar US $ 1 milhão

Use esta calculadora para determinar quanto tempo você levará para economizar $ 1 milhão de dólares com base em sua capacidade atual de economizar.

Quão rápido você pode se tornar um milionário?

Aqui está um exemplo simples usando essas variáveis. Trevor está ganhando $ 50, 000 por ano após os impostos e suas despesas anuais são de $ 40, 000, então ele economiza $ 10, 000 por ano e sua taxa de poupança é de $ 10, 000 / $ 50, 000, ou 20% de sua renda. Essa é uma taxa de economia sólida, mas considerando quanto dinheiro Trevor está ganhando, ainda vai levar ele 30 anos com seus investimentos compondo 7% a cada ano, investindo em fundos de índices do mercado de ações.

Sua taxa composta tem um grande impacto sobre a rapidez com que seu dinheiro vai crescer e, para esses exemplos, Eu escolhi 7% porque é uma taxa de crescimento de investimento sustentável mais realista e provável com base no desempenho histórico do que os 12% + que vimos nos últimos anos. Quanto maior sua taxa de economia, mais rápido você será capaz de se aposentar.

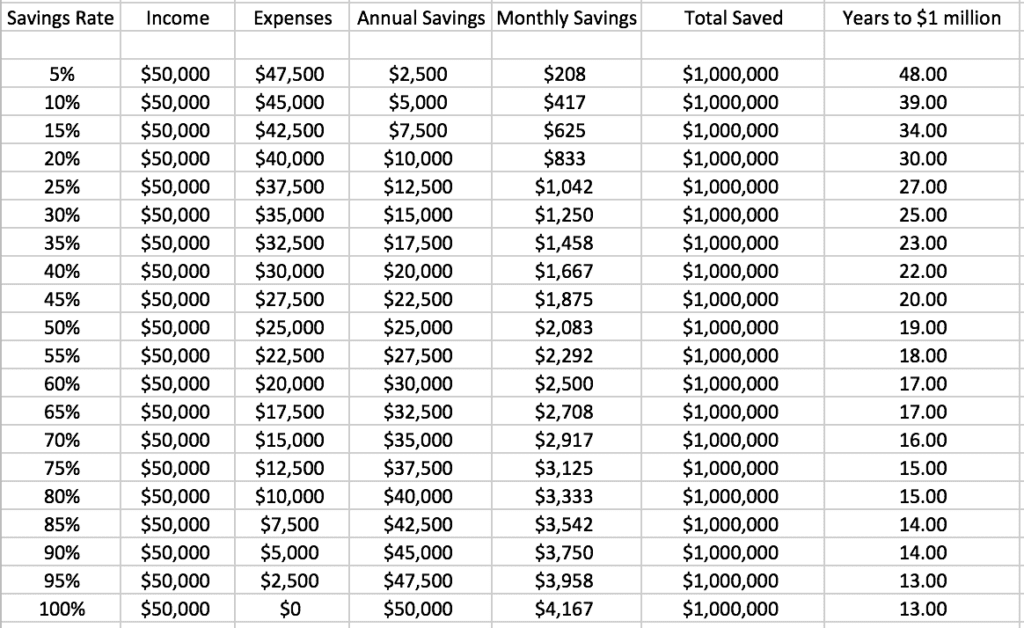

Você pode economizar um milhão de dólares com um salário de 50 mil?

Como você pode ver no gráfico abaixo, A taxa de economia de Trevor tem um impacto dramático na rapidez com que ele pode chegar a US $ 1 milhão. Veja a enorme diferença entre economizar 10% de sua renda e chegar a US $ 1 milhão em 39 anos, em comparação com economizar 50% de sua renda e fazer isso em 19 anos. Você já pensou em quanto dinheiro deve economizar ou como sua taxa de poupança afeta o crescimento de seus investimentos?

Fiz esse cálculo pela primeira vez em 2011, quando comecei minha jornada de economia e rapidamente percebi que ganhar $ 50, 000 após os impostos seria o suficiente para me levar a US $ 1 milhão em 19 anos a uma taxa de economia de 50%, mas eu precisaria ganhar muito mais dinheiro para fazer isso em menos de 10 anos (que era meu objetivo).

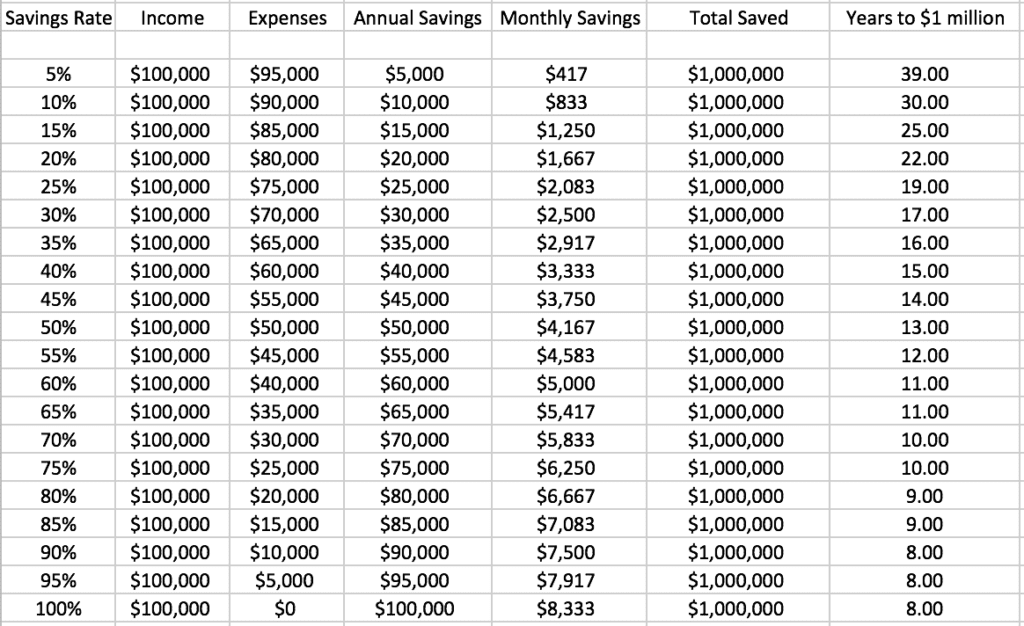

Como economizar $ 1 milhão de dólares com um salário de 100k

Próximo, Corri os mesmos números com $ 100, 000 receitas após os impostos para ver quanto tempo levaria para economizar US $ 1 milhão. Aqui está o que encontrei. Se eu pudesse ganhar $ 100, 000 após os impostos e economize 10% da minha renda, levaria 30 anos para chegar a US $ 1 milhão, mas se eu pudesse economizar 50%, poderia chegar a US $ 1 milhão em 13 anos. Essa é uma grande diferença.

E minha meta de economizar pelo menos US $ 1 milhão em menos de 10 anos também apareceu na categoria de US $ 100, 000 após o nível de renda de impostos, mas eu precisaria ter uma taxa de economia de pelo menos 70% para tornar isso possível. Eu poderia viver com $ 30, 000 ou menos - embora seja definitivamente possível, meu limite mínimo de gastos é de US $ 50, 000 por ano (acho que sou capaz de equilibrar minha relação felicidade por dólar neste nível de gastos). Então, para mim que mora em Chicago com US $ 30, 000 seria muito difícil, não é impossível, mas difícil.

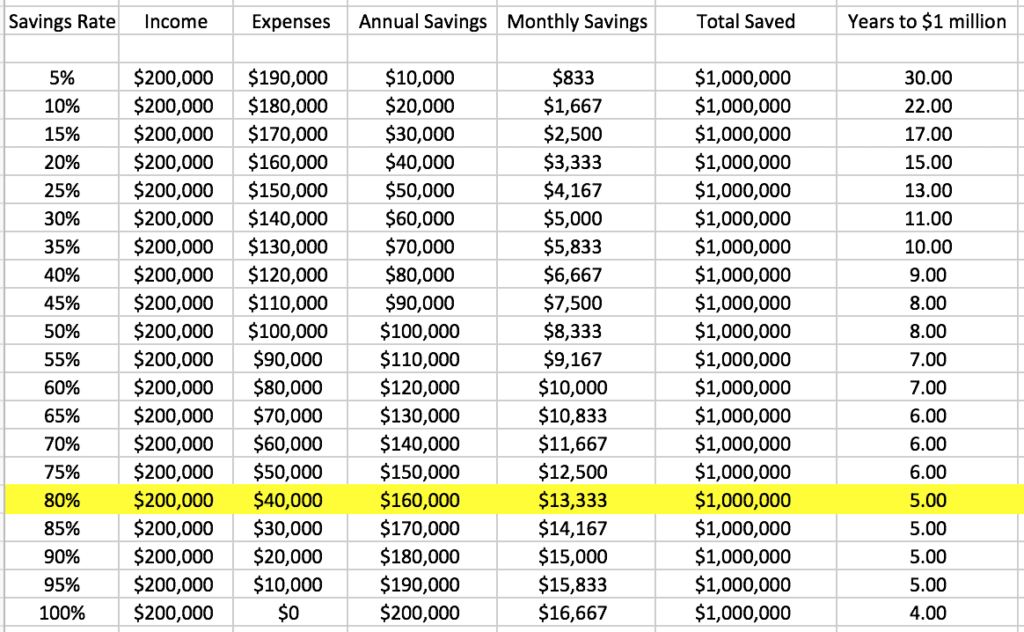

Tudo bem, então $ 100, 000 após os impostos claramente não seria dinheiro suficiente para me levar até lá. Vamos dar um grande passo e olhar para o impacto das taxas de poupança em anos para US $ 1 milhão em US $ 200, 000 nível de renda após impostos. Se você está ganhando pelo menos $ 200, 000 por ano após impostos, então economizar US $ 1 milhão em 5 anos passa a ser uma possibilidade legítima - se você pode viver com US $ 40, 000 por ano e invista a diferença.

Economize $ 1 milhão em 5 anos com um salário de 200 mil

Veja com que rapidez você pode chegar a US $ 1 milhão se estiver ganhando US $ 200, 000 após os impostos.

Enquanto $ 200, 000 em receita líquida de impostos é muito dinheiro, se o seu foco principal é economizar o máximo de dinheiro possível em um curto período de tempo, então você pode reduzir drasticamente não apenas o número de anos que levará para economizar US $ 1 milhão, mas também se aposentar muito mais cedo. Se você ainda não fez isso, definitivamente confira minha estratégia de aposentadoria antecipada de 1%.

Como eu economizei um milhão de dólares em 5 anos

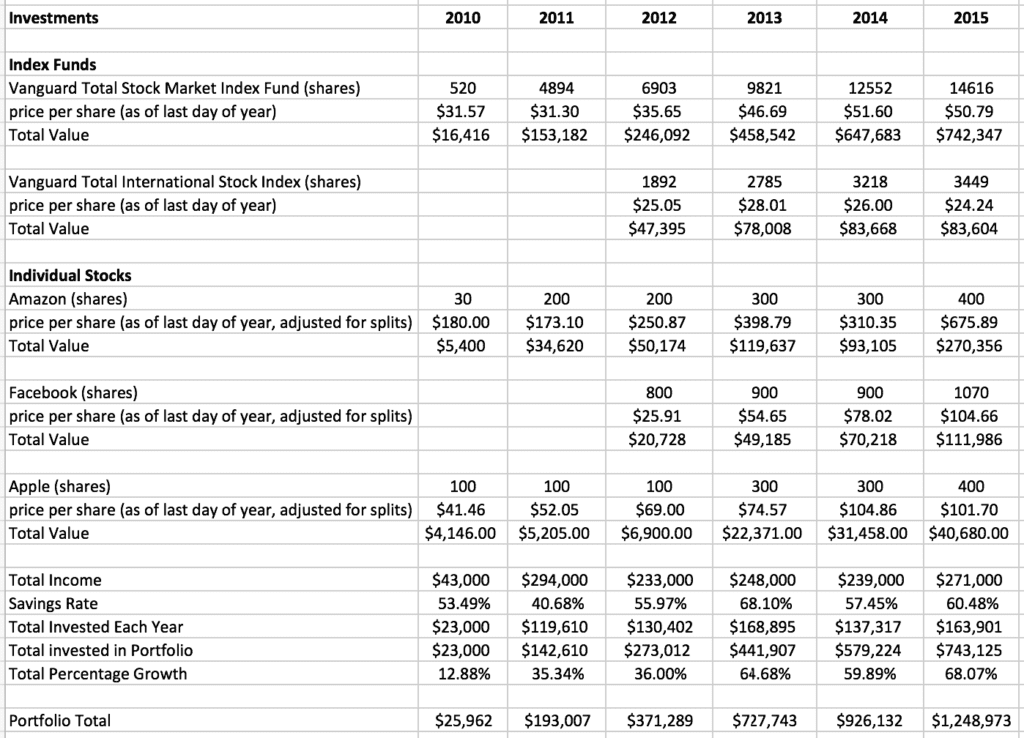

Agora que cobrimos a conexão entre receita, despesas, taxa de poupança, e o crescimento do investimento para o número de anos que você levará para economizar US $ 1 milhão, Quero compartilhar os investimentos que me ajudaram a chegar lá em 5 anos entre 2010 e 2015. Embora eu seja um grande defensor do investimento em fundos de índice e recomendo que a maioria das pessoas invistam a longo prazo usando fundos de índice, entre 2010-2015, Também estava investindo em empresas individuais nas quais acredito, como a Amazon, o que aconteceu para aumentar uma quantidade insana de valor durante esse período de tempo.

Normalmente, só recomendo que você invista menos de 10% de seu portfólio em ações individuais se você for novo no investimento, Atualmente, tenho cerca de 50% do meu portfólio em empresas individuais, porque a porcentagem total de ações como uma porcentagem de meu portfólio geral aumentou gradualmente para este nível, conforme as ações em que investi aumentaram de valor. Também acredito no potencial de longo prazo das empresas individuais em que investi.

Obtenha uma educação em investimentos

PARA SUA INFORMAÇÃO, aqui estão os dois melhores livros que já li sobre investimento em fundos de índice que você definitivamente deveria conferir para obter mais informações sobre a estratégia The Bogleheads ’Guide to Investing and The Coffeehouse Investor:How to Build Wealth, Ignore Wall Street, e continue com sua vida.

Tive sorte neste período de cinco anos? Definitivamente - ninguém pode prever os retornos do mercado de ações no futuro e aconteceu de eu começar a investir em um período em que o mercado estava baixo e cresceu consideravelmente nos últimos 7 anos. O mercado de ações dos EUA sofreu uma ruptura total durante esse período e ainda continua crescendo até hoje.

Construa sua carteira de investimentos

Muitas pessoas que mantiveram seu dinheiro à margem (fora do mercado) nos últimos anos têm perguntado se as ações são muito caras, mas perdeu grandes ganhos ao fazer isso? Ainda estou quase totalmente investido em ações de longo prazo e estou feliz em ver o quanto mais meu portfólio que estou prestes a mostrar cresceu nos últimos 2 anos.

Mas embora você não possa saber se terá sorte, você certamente pode se preparar para tirar vantagem da sorte se isso acontecer, ou se não, seus investimentos continuarão a crescer de forma consistente no longo prazo. Tudo bem, vamos verificar meus investimentos e o crescimento do portfólio desde o dia em que consegui ir de $ 2,26 para mais de $ 1 milhão economizados em 5 anos.

Invista o máximo de receita possível

Durante este período eu economizei e depois investi uma média de $ 144, 500 por ano - o que é muito, mas foi a principal razão de eu estar lutando tanto. Observe que eu não economizei apenas em uma conta poupança (onde os retornos são geralmente muito baixos e você provavelmente perderá dinheiro com a inflação), Eu investi o máximo de dinheiro que pude no mercado de ações.

Alguns dos meus investimentos durante esse período foram antes dos impostos (em um 401k e SEP IRA) e outros foram depois dos impostos (Roth IRA com uma conversão tradicional) e contas de investimento após os impostos. Minha renda média durante esse período foi de aproximadamente US $ 257, 000, então, embora minha taxa de poupança tenha flutuado ao longo deste período, às vezes chegando a 80%, minha média total antes dos impostos a taxa de poupança durante esse período de 5 anos foi mais próxima de 56%. Sempre calculo minha taxa de poupança como uma porcentagem antes dos impostos, mas você também pode fazer isso após os impostos. Se eu fizesse depois de impostos, então, minha taxa de poupança durante esse período seria mais próxima de 80%.

Algumas notas. Os retornos do Vanguard Total Stock Market Index Fund (com dividendos reinvestidos) foi de 13,53% - consideravelmente mais alto do que a média de 7% usada nos exemplos de cálculo anteriores no post. Um retorno médio de 13,53% é um desempenho incrivelmente forte e bem acima dos retornos médios anuais do mercado de ações nos últimos 100 anos.

Mas investir no Vanguard Total International Stock Index não rendeu nenhum ganho. Eu era e ainda faço, investir neste fundo para adicionar mais diversificação ao meu portfólio. Embora, o preço atual da ação no momento desta redação é $ 29,92, portanto, seu valor aumentou nos últimos dois anos.

Investir em ações com potencial de crescimento

Também, as ações da Amazon e do Facebook sofreram uma ruptura durante esse período. A Amazon encerrou 2010 em $ 180 e até o final de 2015 aumentou $ 675,89, um aumento de 275% no valor. Com o estoque do Facebook, começou 2013 em $ 26,62 e terminou 2015 em $ 104,66, um aumento de 293%. Observe também que durante este período de 5 anos, Eu continuava contribuindo para a maioria desses investimentos.

A Amazon encerrou 2010 em $ 180 e até o final de 2015 aumentou $ 675,89, um aumento de 275% no valor. Com o estoque do Facebook, começou em 2013 em $ 26,62 e terminou 2015 em $ 104,66, um aumento de 293%. Observe também que durante este período de 5 anos, Eu continuava contribuindo para a maioria desses investimentos. Combinando todos os investimentos de $ 743, 125 que eu investi durante este período cresceu 68,07% para um valor de portfólio final de $ 1, 248, 973 em novembro de 2015.

Consegui ganhar $ 505, 848 em ganhos de investimento em um período de 5 anos ou $ 101, 169 por ano! Embora o crescimento do portfólio seja provavelmente insustentável a longo prazo, os últimos 2 anos também foram fortes, então meus investimentos continuam a crescer e são a base para minha aposentadoria precoce - onde eu projeto que poderei viver com 4% do portfólio a cada ano pelo resto da minha vida. Mesmo durante os anos em que meus investimentos cresceram 15% +, Ainda pretendo viver com a inflação de 4% + (2-3%), para que eu possa manter alguns dos meus ganhos de investimento no meu portfólio compostos no futuro.

5 dicas para economizar $ 1 milhão de dólares rapidamente

Estas são as 5 melhores dicas para economizar US $ 1 milhão de dólares.

1. Acompanhe tudo

Eu uso o planejador de aposentadoria gratuito no aplicativo Capital Pessoal para rastrear o progresso do meu portfólio de investimentos e fazer ajustes. À direita está o plano de planagem projetado de meus investimentos para os próximos 60 anos ou mais.

Eu uso o planejador de aposentadoria gratuito no aplicativo Capital Pessoal para rastrear o progresso do meu portfólio de investimentos e fazer ajustes. À direita está o plano de planagem projetado de meus investimentos para os próximos 60 anos ou mais.

Inscreva-se no Net-Worth Tracker gratuito, Capital Pessoal, e comece a monitorar sua receita, despesas, taxa de poupança, e investir desempenho regularmente.

Eu faço isso todas as manhãs, mas você pode fazer isso tão frequentemente quanto quiser. Assim que você se inscrever, eles até mesmo enviarão um e-mail semanal para fornecer atualizações sobre o seu progresso.

2. Ganhe mais dinheiro

Tente ganhar o máximo de dinheiro que puder e investir o mais cedo possível, para que você possa aproveitar o combustível da composição, que é o tempo. $ 1 investido a 25 vale pelo menos 2-3x do que $ 1 investido a 35. Quanto mais dinheiro você pode investir agora, mais ele crescerá.

Se você não pediu um aumento ao seu chefe, em seguida, use essa estratégia para conseguir um aumento ou um novo emprego. Comece a desenvolver as melhores habilidades que geram mais dinheiro e o tornam mais comercializável.

Se você já possui habilidades realmente valiosas, abra uma empresa de consultoria ou comece a trabalhar para o lado.

3. Invista mais dinheiro

Aumente sua taxa de economia em 1% a cada 30 dias, então você está economizando pelo menos 12% a mais a cada ano. Embora possa parecer uma tonelada, aumentando sua taxa de economia em 1% a cada 30 dias, provavelmente você não vai sentir isso em suas finanças diárias.

Se você está começando com uma taxa de economia de 10%, e você aumenta sua taxa de economia em 1% a cada 30 dias, você estará economizando 46% em 3 anos! Isso fará uma grande diferença na rapidez com que você economizará US $ 1 milhão e na rapidez com que poderá se aposentar.

Confira esta calculadora que construí para ver quão rápido você pode se aposentar.

4. Mantenha-se firme

Não negocie ações no dia ou procure o retorno rápido e imediato. O mercado vai subir e descer inesperadamente, mas persista e continue investindo o máximo que puder. O crescimento continuará a se agravar e acelerar com o tempo.

5. Não perca de vista o panorama geral

Dinheiro não é o objetivo, tempo é. Um dos meus maiores erros de dinheiro eu cometi valorizando o dinheiro acima de tudo. Embora eu esteja tentando ganhar o máximo de dinheiro possível, apenas lembre por que você está fazendo isso em primeiro lugar. Vida> Dinheiro

Para saber os passos exatos que dei para me tornar milionário aos 30 e os passos que você pode seguir, verifique meu livro Liberdade financeira:um caminho comprovado para todo o dinheiro de que você sempre precisará (Penguin Random House).

SABER MAIS: Quanto devo ter em economias?

-

Como começar a investir

Relaxe. Onde você está agora é um bom lugar para aprender a investir. Veja mais fotos de investimentos. Quando você acaba de sair da faculdade, planejar seu futuro financeiro pode significar empacota

-

Como ganhar um milhão de dólares

Qual é a melhor maneira de ganhar um milhão de dólares? Confira essas imagens de investimento para saber mais. Sem saber, você pode viver ao lado de um. Ou tenha um entre seus amigos do Facebook. E c

Artigos em Destaque

- Como pagar uma hipoteca em 5 anos

- Como eu economizei $ 100K em menos de 4 anos

- Como calcular um multiplicador de dinheiro simples

- Como converter pesos em dólares

- Como fazer um milhão de dólares com 500 dólares

- Como Investir $ 1 Milhão em 2021

- Como Investir um Milhão de Dólares

- Como se tornar um milionário

-

Como se aposentar em 10 anos (ou menos)

Como se aposentar em 10 anos (ou menos) Antes de começar, deixe-me apresentar-me para que você saiba que não acabei de cair do caminhão de nabo. Alcancei a independência financeira aos 40 anos e, eventualmente, me aposentei no ano passado, ...

-

Como 2 professores com 3 crianças economizaram US$ 1,1 milhão aos 40 anos

Como 2 professores com 3 crianças economizaram US$ 1,1 milhão aos 40 anos As Feiras são um exemplo de como todos os dias as pessoas podem construir um ninho de ovos saudável. Aos 40 anos, os professores casados Don e Jill Fair tinham mais de US$ 1 milhão reservados para ...