O que constitui uma contribuição de IRA em excesso?

Sua Contribuição IRA limite é definido em uma base anual pelo Internal Revenue Service (IRS). O limite existe para impedir que indivíduos altamente remunerados se beneficiem injustamente dos ganhos fiscais disponíveis por meio de um IRA. O limite se aplica a todos os indivíduos, Contudo, independentemente da compensação. Há um limite de quanto você pode depositar durante um determinado ano e quanto seu IRA pode crescer ao longo do tempo.

Contribuição anual em excesso

Em 2009, o IRS limitou as contribuições anuais do IRA a US $ 5, 000 ou $ 6, 000 para pessoas com mais de 50 anos. Isso é independente do salário; não importa o quanto você ganhe, este é o máximo que você pode contribuir para um Roth IRA ou um IRA tradicional. Se o seu rendimento tributável anual for inferior a este máximo, você só pode contribuir com sua renda anual. Este limite não aumenta quando você está arquivando em conjunto. O máximo ainda é $ 5, 000 ou $ 6, 000. Se o salário anual ganho por ambos os indivíduos for inferior a esta soma, então, o máximo é esse salário menos quaisquer contribuições para o IRA do cônjuge. Se você tiver mais de 70 anos de idade para Distribuição Mínima Requerida (RMD), você não pode fazer contribuições para um IRA tradicional.

Rollover inelegível

Os rollovers não contam como parte de sua contribuição máxima anual. Então, se você tiver duas contas IRA, você pode transferir uma conta antiga para uma nova conta. Contanto que a transação ocorra dentro de 60 dias, você não será penalizado. A única exceção é um rollover inelegível. Isso ocorre quando você não consegue fazer o RMD após 70-1 / 2. Você não pode reverter a contribuição que você deixou de receber. Em vez de, você deve aceitar o RMD ou enfrentará uma penalidade de 50 por cento do valor do RMD. Se você tentar rolar os fundos, Além disso, você enfrentará uma penalidade de imposto sobre a rolagem inelegível.

Retirando uma Contribuição Excedente

Se você tiver uma contribuição de IRA excedente em um determinado ano, Você receberá uma penalidade de imposto sobre o excesso de dinheiro depositado. Agradecidamente, o IRS dá a você a chance de corrigir o problema. Contanto que você retire a contribuição antes de 15 de abril, quando você arquiva seus impostos, você não será avaliado o imposto. Não importa o que você faça com os fundos depois de retirá-los. Eles ainda não receberam status fiscal especial, portanto, isso não será considerado uma retirada antecipada. Simplesmente remova os fundos e aloque-os em uma forma diferente de conta poupança para evitar penalidades.

Pedindo Redução de Penalidade

Se você recebeu uma penalidade em suas contribuições para o IRA, você tem o direito de solicitar que essa penalidade seja reduzida ou eliminada. É raro que o IRS elimine uma penalidade, a menos que ela tenha resultado porque o próprio IRS forneceu informações inadequadas. Nesse caso, você deve provar que o IRS lhe deu um conselho ruim que resultou na penalidade. Apresente um Formulário 843 junto com cópias escritas das informações fornecidas a você pelo IRS que causaram o erro, a fim de solicitar a redução.

-

O que é uma IRA conjugal?

Um cônjuge IRA permite que um cônjuge não trabalhador abra uma conta individual de aposentadoria (IRA) e participe dos benefícios fiscais da conta de aposentadoria. Isso pode ser especialmente benéfic

-

O que é um IRA?

Se você já leu algo sobre finanças pessoais, você provavelmente já ouviu falar de um IRA ou Conta de Aposentadoria Individual. Mas é fácil se assustar com o que pode parecer jargão técnico - o que

Artigos em Destaque

-

O que é um FBO IRA?

O que é um FBO IRA? O que é um FBO IRA? Um IRA é uma conta de poupança para aposentadoria com status de proteção fiscal especial que permite ao investidor comprar uma ampla variedade de investimentos, como ações ou imóv...

-

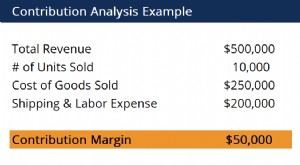

O que é análise de contribuição?

O que é análise de contribuição? A análise de contribuição é usada para estimar como os custos diretos e variáveis de um produto afetam o lucro líquido de uma empresa. Ele aborda a questão da identificação de custos simples ou indi...