Quanto dinheiro você deve economizar por mês?

Economizando dinheiro primeiro:é uma oportunidade, Não é um sacrifício

p Sim, é difícil economizar dinheiro, mas acho que o maior obstáculo é a ideia cultural que nos diz que economizar dinheiro requer um grande sacrifício. p Quando você pensa em todas as coisas que não pode fazer porque está economizando dinheiro, você está se preparando para uma decepção. p Para alcançar seus objetivos financeiros, você não pode ver a economia de dinheiro como uma reflexão tardia. Você não deve esperar até o final do mês para ver quanto ainda resta em sua conta bancária. Em vez de, economize dinheiro primeiro - 5%, 10%, 20% ou mais de sua renda - o máximo que puder. p E então gaste o que sobrou. p Essa mentalidade realiza uma série de coisas importantes:- Você economiza mais: Sua conta poupança recebe um aumento constante a cada mês ou a cada período de pagamento.

- Você gosta de gastar: Depois de reservar sua economia mensal, você pode gastar o resto do seu dinheiro sem se sentir culpado - sem ter que avaliar todas as transações que fizer, se perguntando se vale a pena cortar em sua economia potencial.

Poupança para liberdade financeira

$

$

p

Economizar dinheiro fica mais fácil com o tempo.

p Depois de começar a economizar parte de sua renda mensal a cada mês, você se acostumará a não gastar essa parte de sua receita. p Você vai parar de perder esse dinheiro, assim como provavelmente não perde os pagamentos de imposto de renda e previdência social que são descontados de seu salário todos os meses. p Quando o dinheiro nunca chega à sua conta corrente, para começar, você nem pensa em não ter. p Essa filosofia funciona melhor se você começar a economizar lentamente e aumentar ao longo do tempo. Escolha uma porcentagem de sua renda mensal com a qual você sabe que conseguiria viver sem cada mês. Talvez seja 10%. Talvez seja apenas 5% ou menos. p Você precisará de um ou dois meses para se acostumar a viver sem essa parte de sua renda. Depois de três a quatro semanas, economizar se tornará um hábito. Os hábitos invadem seu cérebro. Continue repetindo algo diariamente e depois de 3 a 4 semanas você vai querer fazer isso. p Quando você transforma economizar dinheiro em um hábito - assim como escovar os dentes ou tomar um banho - você está no caminho rápido para a liberdade financeira. p Portanto, comece com uma quantia administrável e, em seguida, faça da economia dessa quantia um hábito. Então você pode tentar aumentar sua taxa de poupança. p Foi assim que desenvolvi para mim mesma a estratégia de aposentadoria antecipada de US $ 50 por dia. Eu construí para isso. p Aqui está outra visão de quanto dinheiro você precisa economizar com o podcast. p p Saber mais:- Como viver com uma renda

Quase qualquer pessoa pode economizar dinheiro começando com US $ 5 por dia

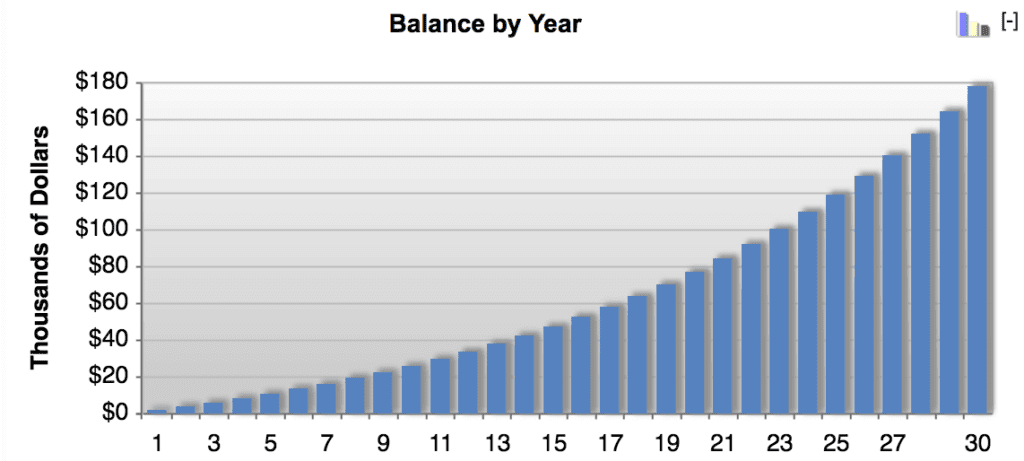

p Agora, Eu sei que algumas pessoas simplesmente não ganham dinheiro suficiente para economizar porque tudo que ganham paga pela comida, habitação, despesas com creche, seguro, e outras despesas de subsistência. Viver como americanos - especialmente em uma cidade de alto custo - é caro. p Se você está ganhando $ 30, 000 ou menos por ano, você terá mais dificuldade em se antecipar à curva financeira. Mas você ainda pode fazer algo. p Você precisará começar pequeno e tentar escapar de salário em salário vivo. Pode levar muito tempo para economizar dinheiro suficiente, mas mesmo $ 5 por dia somam $ 1, 825 por ano. p Quase qualquer pessoa pode economizar US $ 5 por dia se você realmente se concentrar nisso. Encontrei $ 5 no chão outro dia, enlouquecido, e investi imediatamente por meio do meu telefone. Se você investir apenas $ 5 por dia durante cinco anos, terá $ 9, 125! p De acordo com o U.S. Census bureau, o salário médio anual nos Estados Unidos para uma geração do milênio é de US $ 35, 000, o que não é muito para se viver, dependendo de onde você mora no país, mas é definitivamente o suficiente para economizar US $ 5, $ 10, ou mesmo $ 20 por dia. p Não se precipite. Basta salvar algo pequeno todos os dias. Para alguém que ganha $ 35, 000 por ano, Economizar $ 5 por dia é apenas 5% de sua renda.Escolha o Vanguard ao invés da Loteria Estadual

p O americano médio gasta quase US $ 800 por ano em bilhetes de loteria e pessoas que ganham US $ 20, 000 ou menos gastam em média 10% de sua renda na loteria. Esses são os $ 5 por dia ali mesmo. p Se você apenas economizar US $ 5 por dia e investi-los em um Fundo de Índice do Mercado de Ações Vanguard Total com uma taxa de retorno composta anual esperada de 7%, você terá $ 10, 840 em 5 anos, $ 77, 263 em 10 anos, e $ 177, 082 em 30 anos. Tudo a partir de US $ 5 por dia - o custo de um café ou sanduíche chique. p Se você sabe que não pode economizar US $ 5 por dia, escolha uma meta de economia com a qual você possa viver - $ 1 por dia, pode ser. A chave será encontrar uma quantia que você possa economizar de forma consistente, habitualmente, sem nem mesmo pensar nisso. p

3 maneiras de economizar mais dinheiro e aumentar sua riqueza

1. Corte nas despesas de subsistência

p Esta é a fonte de muito medo quando se trata de economizar qualquer quantia de dinheiro. As pessoas pensam em economizar dinheiro como pensam em dietas:é algo que você tem que fazer por um tempo - algo que vai doer. p Você tem que evitar essa maneira de pensar. É difícil progredir apenas sendo frugal. Cortar todos os pequenos extras em sua vida pode não ser sustentável a longo prazo - e a liberdade financeira é uma meta de longo prazo. p Mas a maioria de nós pode cortar em algum lugar. Muitos de nós temos coisas demais, compre muitas coisas, ou viver além de nossas possibilidades. p Reduzir é tudo uma questão de equilíbrio e encontrar áreas de sua vida onde você pode economizar dinheiro e começar a investir em si mesmo. Uma das maiores maneiras de cortar pessoalmente foi reduzindo o tamanho da minha casa quando passei de US $ 1, Apartamento de 500 por mês para um apartamento de $ 800 por mês. p Claro que era menor, mas decidi que os $ 700 por mês que eu economizaria, investido, foi um uso melhor do dinheiro. Eu me paguei primeiro. Tomei essa decisão em 2011 e cada $ 700 que investi então vale $ 2, 500 hoje. p Já que fiz isso por um ano inteiro, o dinheiro que economizei e investi com o downsizing vale $ 27, 000 hoje. É muito dinheiro apenas para se mudar para um apartamento menor. p Não pensei no apartamento menor como um corte. Eu vi isso como um investimento no meu futuro.2. Ganhe mais dinheiro e invista os aumentos

p Aumentar sua renda mensal é mais importante do que cortar gastos ou ser frugal. Isso o ajudará a progredir muito mais rápido, especialmente se você investir todo o dinheiro adicional que ganhar. p Você pode encontrar maneiras infinitas de ganhar mais dinheiro, mas eu recomendo começar uma corrida lateral e conseguir um aumento. p Cada aumento de salário tem um impacto no seu potencial de renda futura, então mesmo $ 2, 000 ou $ 5, O aumento anual de US $ 1.000 pode ter um grande impacto na vida de sua carreira. Mas o que é ainda mais importante é investir 100% do seu aumento de salário, bônus, ou qualquer renda extra que você fizer. p Se você conseguir viver com seu salário atual o maior tempo possível e investir a diferença, você sairá bem à frente. Claro que investir 100% pode ser extremo. Se você realmente precisa do dinheiro extra que o aumento trouxe, talvez você possa tentar investir apenas 50% ou 75% de sua renda mensal extra. p Quando você recebe um aumento, diga ao seu departamento de RH para aumentar sua contribuição 401 (k) contribuindo com 50%, 75%, ou mesmo 100% do seu aumento salarial recente. p Se você preferir se recompensar por receber o aumento, tudo bem também. Mas mantenha a recompensa sob controle. Reserve de 10 a 20% do seu bônus ou aumento para gastar no que quiser, e investir o resto. p Se você conseguir viver com seu salário atual o maior tempo possível e investir a diferença, você sairá bem à frente.3. Ou faça as duas coisas! Gaste menos e ganhe mais

p É assim que você obtém o maior impacto e constrói riqueza com muito mais rapidez. É aqui que acontece a verdadeira mágica das finanças pessoais. Quando você gasta menos e ganha mais, você está aumentando a lacuna entre quanto você ganha e quanto gasta. p Quanto maior essa lacuna, mais rico você pode ficar. O segredo é economizar e investir a diferença. É por isso que as pessoas mais ricas que conheço são as mais econômicas - elas entendem. p Warren Buffett, o segundo homem mais rico do mundo, nunca gasta mais de US $ 3,17 no café da manhã. O que tirar desta postagem? Seja mais como Warren! Mas não coma muito McDonald's. Opte por um smoothie verde.Metas de economia podem ajudá-lo a começar

p Meu blog se concentra em ajudá-lo a alcançar a independência financeira e a aposentadoria precoce - aquela situação financeira mágica em que seu próximo salário não tem mais poder sobre sua vida. p Mas essa pode não ser sua meta de economia. Tenho a sensação de que, eventualmente, estará no seu radar, especialmente à medida que você envelhece. Mas para agora, você pode precisar de outra fonte de inspiração para ganhar e economizar dinheiro extra. p Aqui estão algumas boas razões para desenvolver um plano de economia:Poupança de aposentadoria

p Não importa o quanto você goste de trabalhar, você nem sempre será capaz de fazer isso. À medida que envelhece, você pode começar a desejar mais tempo livre e mais liberdade em geral. p Economizar dinheiro para uma aposentadoria confortável pode ajudá-lo a desbloquear essa liberdade. Todos os hábitos que discuti neste post até agora podem ser adaptados para aumentar suas economias para a aposentadoria. p Mas você também tem ferramentas adicionais e vantagens fiscais que pode usar:- Combinações do empregador: A maioria dos empregadores oferece 401 (k), 403 (b), ou algum fundo equivalente. Quando você faz depósitos regulares com seu cheque de pagamento nesses fundos, seu empregador igualará uma porcentagem de suas contribuições. Essa correspondência do empregador é dinheiro grátis que seu empregador investirá para você - além disso, você não paga imposto de renda sobre os ganhos que depositar. Se você ainda não estiver contribuindo para um 401 (k) ou equivalente, não espere para se inscrever. Entre em contato com sua equipe de RH agora mesmo.

- IRAs: Contas de aposentadoria individuais funcionam de forma muito semelhante ao 401 (k) s, exceto que você possui a conta e ela não está conectada ao seu empregador. Você pode depositar dinheiro sem impostos a cada ano e pagar impostos sobre o dinheiro que retirar mais tarde na vida. Ou, com um Roth IRA, você pode depositar dinheiro após o pagamento dos impostos este ano e retirar o dinheiro sem impostos mais tarde na vida. A maioria dos bancos possui IRAs. Muitos robo-consultores agora permitem que você invista em um IRA em vez de uma conta tributável. Você também pode colocar certificados de depósito (CDs) em seu IRA para aumentar sua taxa de juros.

Economia de Emergência

p Especialistas financeiros pessoais recomendam reservar o valor de três meses de despesas mensais em um fundo de emergência. Eu recomendo fazer isso antes de iniciar um fundo de aposentadoria, se você não puder pagar os dois. p Para melhores resultados, Crie uma conta de poupança online que pague uma taxa de juros mais saudável em comparação com o seu banco normal. Em seguida, determine quanto dinheiro você precisa para sobreviver três meses sem renda. p Ter esse tipo de fundo de poupança dá a você um pouco de paz de espírito. Se você perder seu emprego - a epítome de um dia chuvoso - você terá um pouco mais de tempo para juntar as peças. p Eu recomendo UFB Direct, CIT Bank, e vários outros bancos online, pelas taxas de juros do seu fundo de poupança de emergência. Seja qual for o banco que você escolher, certifique-se de que é segurado pelo FDIC e tem um bom aplicativo para que você possa transferir dinheiro com facilidade.Um adiantamento

p A menos que você seja um veterano que pode obter um empréstimo VA, você provavelmente precisaria de um pagamento inicial para comprar uma casa. Também é inteligente fazer um pagamento inicial se você precisar de um empréstimo para comprar um carro. p As mesmas estratégias de economia que descrevi acima - gastando menos e ganhando mais e economizando a diferença - irão acelerar sua meta de economia no pagamento inicial. p Quando você está comprando uma casa, você não terá que "gastar" o pagamento inicial que economizou. Você apenas transferirá o dinheiro para seu investimento imobiliário, onde ele deve continuar a crescer. Na verdade, o valor da sua casa pode ser a base do seu plano de aposentadoria. p Portanto, economizar para pagar uma entrada em sua casa pode contribuir para sua liberdade financeira. O empréstimo de um carro é mais uma necessidade do que um investimento. Mas colocar algum dinheiro o livrará da dívida do carro mais cedo.Pagamento de empréstimos estudantis

p Para muitos millennials - e mais do que alguns membros da Geração X - pagar empréstimos estudantis ainda está na lista de tarefas pendentes. Esse tipo de dívida costuma durar décadas e prejudica suas metas de poupança de longo prazo. p A filosofia de economia que delineei na primeira metade deste artigo pode ser adaptada com o propósito de saldar dívidas de alunos antigos. Em vez de investir o dinheiro que você gera ganhando mais e gastando menos, coloque esse dinheiro diretamente em sua conta de empréstimo estudantil. p Quando você paga os empréstimos estudantis na íntegra, você pode então redirecionar todo esse dinheiro para o seu futuro - o que provavelmente é o motivo pelo qual você foi para a faculdade em primeiro lugar.Pagamento de dívidas de cartão de crédito

p Assim como dívidas de empréstimos estudantis, As pesadas dívidas do cartão de crédito podem prejudicar seus planos financeiros futuros. Dependendo da taxa de juros do seu cartão de crédito, a dívida do cartão de crédito pode ser muito pior do que a dívida do empréstimo estudantil. p Saia dessa dívida o mais rápido possível, porque ela é um peso morto. Isso está impedindo você de realmente florescer em uma vida de independência financeira. p Há uma fresta de esperança aqui:a disciplina que você aprende pagando seus cartões de crédito será muito útil quando você começar a investir esse dinheiro em seu futuro.Aumentando sua pontuação de crédito

p O que economizar dinheiro tem a ver com sua pontuação de crédito? Nada. Nós vamos, pelo menos não há conexão direta entre o saldo de sua conta poupança e sua pontuação de crédito. p Contudo, há uma conexão indireta muito real. Quando você tem um fundo de emergência, você não terá que depender de cartões de crédito quando o carro quebrar ou precisar de uma nova secadora de roupas. p Menos dependência de empréstimos pode aumentar sua pontuação de crédito. Uma pontuação de crédito melhor significa que você pode pedir empréstimos a taxas de juros mais baixas ao comprar uma casa ou um carro. p Taxas de juros mais baixas significam que você paga um pagamento menor e pode economizar e investir mais em seu futuro. p Você vê onde isso vai. Quando você se antecipa às suas necessidades financeiras, você abre mais oportunidades para economizar. Todos os melhores poupadores sabem disso porque já experimentaram. p E esse é todo o ponto - a linha de fundo - deste post e minha filosofia sobre economia. Reservando dinheiro em uma conta poupança, e investindo suas economias, não garante um futuro financeiro tranquilo. p Mas, ao fazer isso, você terá as ferramentas de que precisa para melhorar sua vida financeira, mesmo quando algo inesperado atrapalhar.Outras técnicas de economia sobre as quais as pessoas falam

p Então agora você conhece minha filosofia:- Crie o hábito de economizar :Leva apenas três a quatro semanas para mudar seus hábitos e tornar a economia de dinheiro um estilo de vida.

- Use o hábito para aumentar sua economia: Quando você adquirir o hábito de economizar, aumente sua taxa de economia a cada mês ou mais, que possível.

- Defina metas de economia se for útil: Independência financeira, poupança para aposentadoria, pagamentos de dívidas, adiantamentos - todas essas são boas razões para desenvolver novos hábitos.

- Investir economia: Investir suas economias abre uma terceira dimensão para seu futuro financeiro.

A regra de ouro 50/30/20

p Muitos blogueiros financeiros falam sobre a regra 50/30/20. Como você já deve saber, esta técnica recomenda usar 50% de sua renda mensal em contas, 30% em gastos discricionários, e colocar os 20% restantes em uma conta de poupança a cada mês. p Essa ideia verifica algumas caixas importantes - particularmente deixando de lado uma taxa de poupança saudável e mantendo os gastos discricionários sob controle. p Mas é muito rígido para a vida real em muitos casos. E se você não puder economizar 20%? E se você não puder pagar todas as suas contas com 50% de sua renda mensal? p Esta é uma filosofia sólida, mas se você não pode fazer isso, não se preocupe com isso. Apenas faça alguma coisa. Economize 5% ou 2%. É mais importante adquirir o hábito de economizar do que alcançar a meta de economia predefinida de outra pessoa.A ideia de ‘Economizar dinheiro‘ até que machuque ’

p Esta ideia diz que se você não está sentindo a queimadura de ficar sem algo que deseja, você não está economizando dinheiro suficiente. Essa filosofia joga com a ideia de que economizar dinheiro requer um sacrifício. Como eu disse lá em cima, poupar dinheiro é uma oportunidade e não necessariamente um sacrifício. p Sim, você deve economizar tanto quanto possível. E se você precisa de sofrimento financeiro para dizer que está economizando o suficiente, tudo bem. Mas é mais importante desenvolver hábitos de economia saudáveis e sustentáveis. p Quanto tempo você consegue ficar sem comer fora? O que acontece se você acordar tarde e não tiver tempo para fazer café em casa? Isso vai atrapalhar seu plano de poupança? p O verdadeiro poder de economizar dinheiro vem da consistência - do aumento do saldo da sua conta poupança mês após mês, sem nem mesmo pensar nisso. É por isso que recomendo começar com uma quantia que você pode economizar de forma consistente.Quanto VOCÊ deve economizar por mês?

p Você deve se esforçar para aumentar sua taxa de poupança? Você deveria cortar gastos para economizar mais? SIM! p Mas sua estratégia de economia não deve se basear em ficar sem todas as pequenas coisas de que você gosta. p Seja paciente consigo mesmo. Você vai chegar lá! p SABER MAIS: Quanto devo ter em economias?-

Quanto você deve economizar em um fundo de faculdade?

Economizar para a faculdade é difícil, mas pode ser feito. E especialistas dizem que quanto mais cedo você começar, melhor. Mino Caulton e seus pais de Shutesbury, Massachusetts, ficaram mais do que

-

Capítulo 02:Quanto do seu salário você deve economizar a cada mês?

Você sempre ouviu que é importante economizar o máximo possível, mas o que isso realmente significa? Falando de forma realista, economizar pode ser difícil quando seu salário chega à sua conta bancári

Artigos em Destaque

-

Quanto dinheiro você deve ter em um fundo de emergência?

Quanto dinheiro você deve ter em um fundo de emergência? Seu fundo de emergência pode ajudar a protegê-lo de calamidades financeiras - mas quanto dinheiro você precisa economizar?Imagem fonte:Getty Images. Quatro em cada 10 adultos nos Estados Unidos não...

-

Quanto dinheiro você deve economizar por mês?

Quanto dinheiro você deve economizar por mês? Se você não economizar o suficiente, não atingirá suas metas financeiras. Mas quanto é suficiente? Este guia irá ajudá-lo a decidir.Fonte da imagem:Getty Images. Quanto dinheiro você está economizan...