Como se aposentar mais cedo:a aposentadoria antecipada em números

Mais e mais, Estou conhecendo pessoas que querem saber como se aposentar mais cedo. Ultimamente, tem havido muito barulho na mídia sobre aposentadoria precoce, e isso levou as pessoas a se perguntarem quanto dinheiro elas precisariam demitir-se dos empregos - ou se a reforma antecipada é mesmo algo que devam considerar.

Por que se aposentar mais cedo? Nós vamos, para a maioria das pessoas, um trabalho é um mal necessário. Trabalhamos porque temos que trabalhar. A aposentadoria precoce nos dá a flexibilidade de escolher como gastamos nosso tempo, se isso implica sentar na praia tomando margaritas ou leva a um novo trabalho que fornece significado e realização.

Muitos de nós sonhamos em deixar o local de trabalho na casa dos quarenta ou cinquenta em vez de aguentar até os 65 - mas continuamos trabalhando para apoiar os estilos de vida aos quais nos acostumamos. Gostamos de nossos iPhones, Playstations e Priuses, então nos rendemos à ideia de que teremos carreiras de cinquenta anos.

Ainda, há um número surpreendente de pessoas que conseguem se aposentar jovens. Na verdade, a Pesquisa de Confiança da Aposentadoria EBRI 2018 descobriu que 35% dos aposentados deixaram a força de trabalho antes de completarem 60 anos. (Pesquisas anteriores mostraram que 18% das pessoas se aposentam aos 55 anos).

Essas pessoas não são vencedores de loteria sortudos, e a maioria não teve carreiras bem remuneradas. Em geral, aqueles que conseguem se aposentar cedo optaram por viver com menos quando são mais jovens, para que possam obter liberdade financeira antes de ficarem muito velhos para aproveitá-la.

A aposentadoria precoce é uma meta fantástica, mas pode ser difícil de conseguir. Três obstáculos principais se interpõem em seu caminho:

- Você tem menos tempo para ganhar dinheiro. Se você começar a trabalhar aos 20 e se aposentar aos 65, você tem 45 anos de geração de renda. Mas se você se aposentar aos 45, você só tem 25 anos de geração de renda.

- Você passa mais tempo vivendo com suas economias. A expectativa de vida do americano médio é de quase 80 anos. Se você se aposentar aos 65 anos, suas economias provavelmente terão de durar apenas dez a vinte anos; se você se aposentar aos 45, suas economias podem precisar sustentá-lo por trinta ou quarenta anos.

- Você não tem benefícios de aposentadoria tradicionais. Se você se aposentar jovem, você não pode acessar o Seguro Social ou o Medicare por vários anos - ou décadas. Você também enfrenta penalidades se optar por acessar suas contas de aposentadoria antes de atingir os requisitos de idade mínima. (Já estou tendo problemas com essa lacuna!)

Resumidamente, aposentados precoces têm menos tempo para ganhar dinheiro, e esse dinheiro tem que durar mais. Mesmo que você permaneça saudável e a economia coopere, isso é pedir muito.

Isso não quer dizer você não deveria planejo se aposentar mais cedo - é uma meta louvável, um que eu encorajo aqui no Get Rich Slowly - mas se você está falando sério sobre isso, você precisa ser diligente. Você precisa ter um plano. E você precisa entender os números.

Vamos dar uma olhada nos princípios básicos de como se aposentar mais cedo - e por que você pode querer fazer isso.

Por que se aposentar mais cedo?

Antes de nos aprofundarmos nos números, vamos filosofar um pouco. Por que alguém iria querer se aposentar mais cedo?

Honestamente, os motivos pelos quais as pessoas buscam esse objetivo são muitos e variados. As respostas são tão individuais quanto nós. Contudo, Eu percebi alguns temas comuns.

Lendo o fórum de independência financeira no Reddit, você pode pensar que a maioria das pessoas quer se aposentar mais cedo porque estão tentando escapar de alguma coisa. Eles odeiam seus empregos. Eles odeiam onde vivem. Eles odeiam suas vidas. E sim, há muitas pessoas que esperam que a aposentadoria precoce resolva seus problemas. (Dica interessante:não vai.)

Eu acredito que as pessoas são muito mais bem-sucedidas (e mais felizes) se, em vez de fugir de algo, em vez disso, eles correm em direção a uma meta. No caso de aposentadoria antecipada, isso significa ser motivado por uma cenoura em vez de uma vara.

Não busque a independência financeira porque quer sair de um emprego ruim. Persiga porque você deseja obter algo que valha a pena. Aqui estão algumas das muitas razões pelas quais as pessoas chegam em direção à aposentadoria precoce:

- Diversão. Tradicionalmente, as pessoas querem se aposentar mais cedo para aproveitar a vida. Eles acham que vão jogar golfe ou tênis. Eles acham que vão comprar uma casa de praia e vão pescar todos os dias. Eles acham que farão o que quiserem, sempre que quiserem. (A diversão pode ser uma grande parte da aposentadoria precoce, mas a maioria dos aposentados precoces descobrem que querem mais da vida.)

- Liberdade. Se você puder se aposentar mais cedo, você tem a liberdade de seguir outras paixões. Você pode viajar. Você pode se voluntariar. Você pode passar um tempo com sua família. Você pode até encontrar o trabalho para o qual deveria, em vez de trabalhar para você tenho pendência. (Algumas pessoas argumentam que, se você está trabalhando, você não está aposentado. Eles estão errados.)

- Cumprimento. Muitas pessoas - e eu sou uma delas - optam por se aposentar mais cedo para que possam voltar sua atenção para empreendimentos mais gratificantes. O que isso significa difere para cada pessoa. Para alguns, a realização vem de poder ver os filhos crescerem. Para os outros, vem de começar um negócio. E ainda outros descobrem o significado de escrever livros, dando aulas, caminhando pelo país, e assim por diante.

O resultado final é que o “porquê” realmente não importa - contanto que você tenha um. Pelo que tenho visto, você provavelmente será mais feliz (e mais bem-sucedido) se estiver trabalhando em direção a algo em vez de tentar escapar de algo. Mas mesmo a fuga pode ser um motivo válido para se aposentar mais cedo.

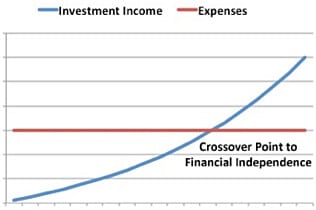

O Extraordinário Poder de Salvar

Aqui está o ponto fundamental que você precisa saber sobre a aposentadoria precoce: Quanto mais você economiza, quanto mais cedo você pode se aposentar. Óbvio, direito? Talvez sim, mas só porque é óbvio não significa que seja fácil.

A maioria dos consultores financeiros incentiva seus clientes a economizar cerca de dez por cento de sua renda para a aposentadoria. Os consultores ousados recomendam economizar tanto quanto vinte por cento. Esses números são seguros. Eles o levarão à aposentadoria aos 65 anos sem fazer muitos sacrifícios ao longo do caminho. A desvantagem, Contudo, é que economizando apenas dez ou vinte por cento de sua renda, você está tacitamente concordando em passar quarenta ou cinquenta anos “trabalhando para o homem”.

A maioria dos consultores financeiros incentiva seus clientes a economizar cerca de dez por cento de sua renda para a aposentadoria. Os consultores ousados recomendam economizar tanto quanto vinte por cento. Esses números são seguros. Eles o levarão à aposentadoria aos 65 anos sem fazer muitos sacrifícios ao longo do caminho. A desvantagem, Contudo, é que economizando apenas dez ou vinte por cento de sua renda, você está tacitamente concordando em passar quarenta ou cinquenta anos “trabalhando para o homem”.

Um número crescente de pessoas percebeu que não quer trabalhar por cinquenta anos. Eles querem negociar o trajeto, os colegas de trabalho, e o incômodo por algo mais significativo. Essas pessoas analisaram os números e viram que, se conseguirem aumentar sua taxa de poupança, eles podem se aposentar mais cedo.

Considere a seguinte matemática chocantemente simples:

- Com uma taxa de economia de 10%, você precisará trabalhar 50 anos antes de economizar o suficiente para se aposentar. (Se você começar a trabalhar aos 21, você pode terminar quando tiver 71 anos.)

- Com uma taxa de economia de 20%, você precisará trabalhar 37 anos antes de economizar o suficiente para se aposentar. (Se você começar a trabalhar aos 21, você pode terminar quando tiver 58 anos.)

- Com uma taxa de economia de 35%, você precisará trabalhar 25 anos antes de economizar o suficiente para se aposentar. (Se você começar a trabalhar aos 21, você pode terminar quando tiver 46 anos.)

- Com uma taxa de economia de 50% - se você economizar metade de tudo que ganha - você só precisará trabalhar por 17 anos antes de economizar o suficiente para se aposentar. (Se você economizar metade de sua renda aos 21 anos, você pode se aposentar quando tiver 38 anos.)

- Se você é capaz de atingir uma taxa de economia estonteante de 70% - eu conheço pessoas que fizeram isso! - você terá economizado o suficiente para se aposentar em menos de nove anos . (Se você conseguiu fazer isso desde os 21 anos, você pode se aposentar por volta dos 30).

Vou ser sincero:costumava pensar que números como este eram uma loucura. Eu mal conseguia economizar cinquenta dólares por mês. Como eu economizaria metade da minha renda?

Nos doze anos em que tenho escrito sobre dinheiro, Eu entendi que taxas de poupança altas não são loucuras - elas são raras. Ao longo dos anos, Conversei com muitas pessoas que buscam propositalmente empregos bem remunerados, encontre maneiras de cortar custos, ou (na maioria das vezes) ambos. Existem muitas pessoas que optam por renunciar ao estilo de vida americano moderno para alcançar algo mais importante.

Minha ex-esposa, por exemplo, sempre foi um super poupador, e atualmente está reservando mais de um terço de sua renda. Ela não é um irmão técnico. Ela começou sua carreira como professora, e agora ela é uma química forense. Ela vai se aposentar em alguns anos, aos 52 anos. Conheço outro sujeito que estabeleceu a meta de se aposentar aos 40 - e fez isso. E eu conheci algumas almas dedicadas que economizaram tanto tão rapidamente que alcançaram independência financeira quando completaram trinta anos.

Como economizar metade de sua renda

De acordo com a edição de 2016 da Retirement Confident Survey, 22% dos trabalhadores economizam um quinto de sua renda familiar para a aposentadoria. Quatro por cento dos trabalhadores economizam pelo menos metade de sua renda.

Se você acreditasse na desgraça e na tristeza da mídia de massa, você pensaria que economizar metade de sua renda era impossível. Não é. Você provavelmente conhece um casal de renda dupla que economiza metade do que ganha (ou quase isso) ao amortizar o salário de um dos parceiros. Eles vivem com uma renda e economizam a outra para o futuro.

Quando eu era mais jovem, por exemplo, dois de meus amigos próximos se casaram. Ele trabalhou como contador; ela ensinou na escola primária. Do começo, eles viviam apenas com o seu salário. Isso os colocou em uma excelente situação financeira quando decidiram ter uma família. Ela conseguiu parar para se tornar mãe em tempo integral. Enquanto isso, seus gastos já estavam confortavelmente dentro da renda do marido.

Se você gostaria de impulsionar sua taxa de poupança - seja para se aposentar mais cedo ou para obter qualquer outro objetivo financeiro - eu recomendo um ataque em duas frentes.

Primeiro, minimizar gastos . Duas despesas consomem metade do orçamento americano médio. Persiga-os primeiro (e com maior vigor).

A forma número um de cortar custos é pagar menos pela moradia. O americano médio gasta um terço de seu orçamento em um lugar para morar. Mas, como você provavelmente notou, os americanos comuns não se aposentam cedo. Exorto as pessoas a não gastarem mais do que 25% de sua renda com moradia - e menos é melhor. Escolha uma casa em uma área com baixo custo de vida.

Rejeite o conselho de “comprar o máximo de casa que puder”. Compre o mínimo que precisar. Faça uma pequena hipoteca a uma taxa de juros baixa. Retribua o mais rápido possível. Por último, não tenha medo de alugar. Apesar do que você ouviu, alugar é não jogando seu dinheiro fora. Freqüentemente, é uma jogada inteligente!

O transporte é a segunda maior despesa para o americano médio. Quanto mais você pode reduzir o uso de veículos motorizados, mais dinheiro você economizará. Escolha morar em um bairro onde você possa caminhar. (Antes de mudar para nossa casa atual, Eu caminhei 80% das minhas tarefas, que forneceu benefícios de saúde adicionais.) Se possível, bicicleta para o trabalho. Use transporte público. Rejeite a noção de que seu carro é um símbolo de status. Quando você comprar, escolha um combustível eficiente usado modelo e conduzi-lo até que esteja morto.

Cortar custos com moradia e transporte terá tanto impacto quanto tudo o mais que você fizer combinado. Grandes vitórias são a pedra angular da liberdade financeira. Sim, é ótimo juntar cupons, cultivar uma horta, para fazer compras em brechós, e assim por diante. Mas reconheça que essas ações rendem centavos de cada vez, enquanto os dois maiores itens de seu orçamento podem render centenas (ou milhares!) De dólares de uma só vez.

Muitas pessoas desaprovam esse tipo de frugalidade. Eles vêem isso como um sacrifício. Eles sentem que estão se privando. Discordo. Salvar é não sacrifício. Quando economizo para a aposentadoria, esse dinheiro ainda é gasto. Mas estou optando por gastá-lo com liberdade amanhã em vez de diversão hoje.

A segunda parte de nosso ataque em duas frentes é talvez a mais importante: Maximize sua renda. É ótimo cortar despesas e desenvolver hábitos econômicos, mas há tanta gordura que você pode cortar com seu orçamento. Em teoria, não há limite para quanto você pode ganhar. Se você quiser se aposentar mais cedo, você provavelmente vai querer ganhar mais dinheiro.

- Seu trabalho é seu ativo mais importante. Trate-o como tal. Negocie seu salário, Aprender novas habilidades, conectar-se com colegas, e gerencie ativamente sua carreira.

- Torne-se mais educado. Nos E.U.A., a educação tem um impacto maior nos rendimentos ao longo da vida do que qualquer outro fator demográfico. Sua idade, raça, Gênero sexual, e a localização influenciam o que você ganha, mas nada importa mais do que o que você sabe.

- Venda suas coisas. Isso vai melhorar sua saúde mental e financeira.

- Comece um show paralelo. Ganhe dinheiro com seu hobby. Pegue um segundo emprego.

Para ser franco, a maioria das pessoas que lêem este artigo não fará nenhuma dessas coisas. Eles não vão procurar um lugar mais barato para morar, não vai encontrar maneiras de dirigir menos, não aumentará sua renda. Eles querem facilidade, atalhos indolores, e tudo bem. Mas eles não podem esperar ter seu bolo e comê-lo também.

Não são fáceis, atalhos indolores para a aposentadoria precoce. Se você quiser parar de trabalhar antes de envelhecer, você deve aumentar sua taxa de poupança. Existem apenas duas maneiras de fazer isso:ganhe mais ou gaste menos. Essa é a regra básica das finanças pessoais.

Contudo, um punhado de leitores vai siga meu conselho. Talvez um deles seja você!

Você fará algumas mudanças importantes para criar uma alta taxa de poupança. Você aprenderá como investir com sabedoria. Você construirá uma bola de neve rica que cresce cada vez mais rápido à medida que você aumenta, aquele que também ganha impulso por meio da composição.

Como se aposentar mais cedo

Falando realisticamente, é importante ter uma margem de segurança. Para esse fim, Eu faço as seguintes suposições ao calcular se alguém está pronto para se aposentar:

- Você gastará tanto no futuro quanto gasta agora. (Cerca de 38% das pessoas gastam mais, 21% gastam menos, e 38% gastam o mesmo.)

- Se você retirar cerca de 4% de suas economias a cada ano, sua bola de neve de riqueza manterá seu valor contra a inflação. Durante a desaceleração do mercado, você pode precisar retirar apenas 3%. Durante os tempos de descarga, você pode se permitir 5%. Mas cerca de 4% é geralmente seguro.

Com base nessas suposições, existe uma maneira rápida de verificar se a aposentadoria antecipada está ao seu alcance.

Multiplique suas despesas anuais atuais por 25. Se o resultado for menor do que sua economia, você alcançou independência financeira - você pode se aposentar mais cedo. Se o produto for maior do que sua economia, você ainda tem trabalho a fazer. (Se você for conservador e / ou tiver baixa tolerância ao risco, multiplique suas despesas anuais por 30. Se você for agressivo e / ou disposto a assumir um risco maior, multiplique por 20.)

Os números por trás da aposentadoria precoce, realmente estão este básico. Mas, como eu disse anteriormente, só porque a matemática é simples, não significa que a meta seja fácil de alcançar. A gestão inteligente do dinheiro tem mais a ver com o domínio de sua psicologia e emoções pessoais do que com a compreensão de algumas fórmulas.

Para construir sua bola de neve de riqueza, você precisa aprender a viver por sua valores em vez dos valores de seus amigos e familiares. (Ou, pior, os valores retratados na mídia.) Você precisa decidir o que é importante para tu . Se você permanecer focado em por que está escolhendo viver com menos, o “como” fica mais fácil de ver. (Veja como escrever uma declaração de missão pessoal.)

Sim, tu posso alcançar a aposentadoria precoce. Outros fizeram isso, e você também pode. A questão é:o que você está disposto a fazer para alcançar esse objetivo?

-

Aposentadoria antecipada:segredos sobre como se aposentar mais cedo

O que é aposentadoria antecipada? O momento em que você se aposentar pode ser de sua própria escolha. A aposentadoria antecipada é deixar o mercado de trabalho antes de atingir a idade legal de apose

-

Como se aposentar mais cedo

Tradicionalmente, a maioria dos americanos trabalhou até os sessenta e poucos anos e depois se aposentou com uma pensão, além de suas próprias economias. Hoje em dia, as pensões não são tão comuns com

Artigos em Destaque

- 3 sinais de que você terá que se aposentar mais cedo por causa do coronavírus (e como fazê-lo funcionar)

- Quanto eu preciso para me aposentar?

- Como se aposentar rico

- Como se aposentar mais cedo

- Como ajudar seus pais a se aposentarem

- Aposentadoria antecipada extrema:a atualização de dez anos

- Como se aposentar aos 50

- Aposentadoria antecipada:como se aposentar mais cedo e o que considerar antes de fazer

-

Lucrando com o sonho americano:como se aposentar aos 35

Lucrando com o sonho americano:como se aposentar aos 35 Toda a vida dele, Paul Terhorst queria ser rico. Mesmo na escola primária, ele ansiava por um emprego corporativo, para ingressar no mundo dos grandes negócios. “Eu não sonhei apenas com dinheiro, pod...

-

Como conseguir uma aposentadoria precoce

Como conseguir uma aposentadoria precoce p A definição comum de aposentadoria antecipada é qualquer idade antes dos 65 anos - é quando você se qualifica para Medicare benefícios. Atualmente, homens se aposentam em um idade média de 64 ...