Treinador de aposentadoria digital gratuito visa tirar a ansiedade do planejamento de aposentadoria

Se você é como eu, você teme pensar em planejamento de aposentadoria. Mas um novo site de duas organizações sem fins lucrativos, AARP e o Conselho de Anúncios, incorpora um "treinador digital de aposentadoria" que o ajuda a começar com o mínimo de dor.

Isso está dizendo muito. De acordo com uma pesquisa encomendada pela AARP e Ad Council, 45% dos americanos de renda moderada entre 40 e 59 anos disseram que prefeririam uma visita ao dentista a uma reunião com um consultor financeiro. A mesma pesquisa descobriu que 49 por cento das pessoas nessa faixa etária não estavam confiantes sobre o planejamento da aposentadoria.

Para ter certeza, existem muitos obstáculos para economizar para a aposentadoria, incluindo orçamentos apertados e falta de confiança financeira. No entanto, a maioria dos 40 a 59 anos de idade pesquisados já enfrentou desafios financeiros significativos em suas vidas, incluindo a compra de um carro ou uma casa, ou pagando um empréstimo estudantil ou hipoteca. Mais da metade usou estratégias para economizar dinheiro, como recorte de cupons e comparação de preços.

Com esses dados em mente, AARP e o Conselho de Anúncios criaram AceYourRetirement.org, um site gratuito que elimina muita complexidade e estresse do plano de poupança para a aposentadoria. É também onde você encontrará um chatbot chamado Avo, o treinador digital de aposentadoria do site. Mas por que um chatbot?

"As pessoas já se sentem sobrecarregadas ou estressadas quando pensam sobre suas economias para a aposentadoria, "diz Mary Liz Burns, o Diretor de Estratégia de Resiliência Financeira da AARP, "e queríamos criar uma experiência capacitadora para ajudar as pessoas a entrar no caminho certo - elas posso fazem isto! AceYourRetirement.org e nosso amigável treinador digital, Avo são divertidos e acessíveis para todos, e não há julgamento. Conforme você usa o site, você sente que está simplesmente enviando uma mensagem de texto para um amigo. "

Aqui está o que eu encontrei quando visitei.

Não se parece com outros sites de planejamento de aposentadoria

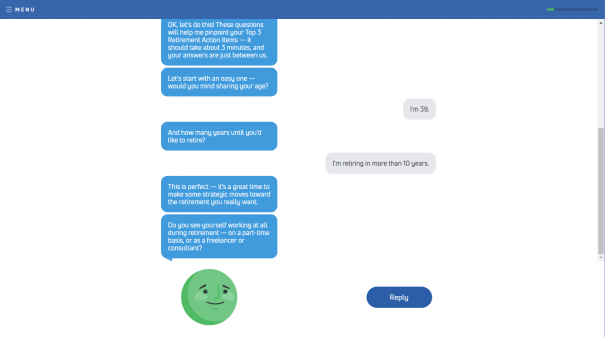

Aqui está uma captura de tela da minha visita.

Parece mais a interface de um bate-papo de smartphone ou aplicativo de mensagens de texto do que uma ferramenta de contabilidade. Não há campos de formulário para preencher com informações de identificação pessoal, ou planilhas para baixar e salvar. Não há anúncios promovendo produtos de poupança para a aposentadoria (foi criado por organizações sem fins lucrativos, Afinal).

Depois de clicar em algumas telas introdutórias, um chatbot sorridente chamado Avo pisca para você e começa a fazer perguntas. Avo é um "treinador de aposentadoria digital" que faz com que todo o processo pareça amigável e solidário. Você responde às perguntas digitando algumas palavras na janela de bate-papo ou selecionando "sim" ou "não" com um botão deslizante.

Ele não pede um monte de detalhes financeiros

Avo pergunta sua idade, quando você planeja se aposentar, se você planeja trabalhar meio período depois de fazer, e se você tem filhos. Apenas uma pergunta é difícil - a porcentagem da renda que você já reserva para a aposentadoria, então você pode querer entender isso antes de começar.

Depois de meia dúzia de perguntas semelhantes, ele retorna com alguns conselhos. O questionário era muito mais curto do que eu esperava.

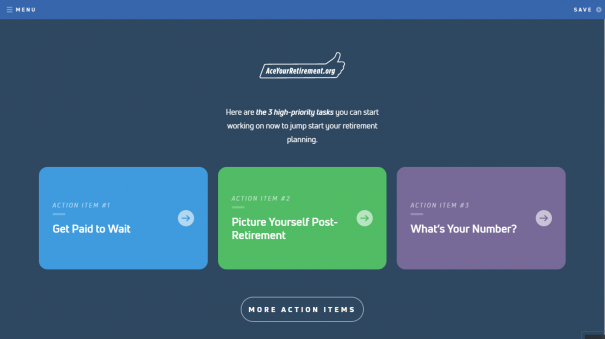

Dá a você três itens de ação quando você terminar

Os meus eram:

- Seja pago para esperar.

- Imagine-se após a aposentadoria.

- Qual é seu número?

Com os itens de ação, o site deixa de lado o chatbot e começa a usar os princípios básicos.

"Seja pago para esperar" aconselhou-me a adiar o recebimento do Seguro Social para maximizar meu pagamento mensal. Também me indicou ferramentas adicionais nas quais posso saber minha idade de aposentadoria completa (de acordo com a Administração da Previdência Social), e quanto posso esperar receber depois de fazer o seguro social.

Ler isso envolve um pouco mais do que responder às perguntas de um chatbot, mas honestamente, ainda leva apenas 20 minutos no máximo. Os outros dois itens de ação eram mais detalhados e exigiam mais tempo - e detalhes financeiros - antes que eu pudesse retirá-los da minha lista de tarefas.

É um rosto bonito em cima de muita profundidade de planejamento de aposentadoria

Investigar os outros dois itens de ação significava revisar minhas economias e despesas atuais para estimar minhas necessidades pós-aposentadoria e calcular quanto preciso economizar para chegar lá. Esses são os cálculos familiares encontrados em sites de planejamento de aposentadoria na Internet.

Apresentado aqui como uma série de tarefas passo a passo, a estrada à frente parece um pouco menos assustadora. Isso não quer dizer que a quantia necessária que preciso economizar não seja assustadora - é! - mas com a ajuda do site, pelo menos eu tenho um número para almejar.

O site me coloca no caminho certo, mas eu tenho que seguir em frente

Com a meta de economia em mãos, Tenho uma ideia do alcance do desafio que temos pela frente, mas ainda tenho muito trabalho a fazer. Preciso aumentar minha economia para chegar a esse número, e há mais nisso do que responder a perguntas no chat e preencher os campos da calculadora. Preciso escolher os veículos de poupança certos, priorizar alguns gastos, e eliminar a dívida do cartão de crédito de uma vez por todas.

Os recursos incluídos nos itens de ação oferecem detalhes adicionais sobre como realizar algumas dessas tarefas importantes. Ainda dá muito trabalho, mas pelo menos com a orientação fornecida estou mais confiante agora que sei por onde começar.

Avo será um consultor financeiro no futuro?

Há muita conversa nos círculos de finanças pessoais sobre o uso de "cutucões" comportamentais para ajudar as pessoas a se tornarem melhores na gestão de dinheiro, incluindo planejamento de aposentadoria. Aplicativos populares de finanças pessoais, como Mint e Personal Capital, tornam a tarefa mais fácil, eliminando muito do tédio por meio da automação, e tornam tudo mais divertido com interfaces amigáveis.

Em outro lugar, especialistas financeiros frequentemente nos incentivam a automatizar a economia por meio de depósito direto de nossos contracheques, e houve uma mudança no sentido de fazer deduções 401 (k) "opt-out" em vez de "opt-in". Quando as deduções são feitas por padrão, temos muito mais probabilidade de tirar proveito deles.

Agora mesmo, Avo faz um ótimo trabalho ajudando os poupadores relutantes a superar a resistência precoce ao planejamento da aposentadoria. Talvez um dia, Avo trabalhará em conjunto com um robo-consultor financeiro vinculado às nossas contas de investimento para nos fornecer um planejamento financeiro mais aprofundado.

Por enquanto, experimente Avo e veja se você não se sente mais confiante sobre o planejamento da aposentadoria, também.

-

É um carro que você deve pagar por um ativo?

Mulher em frente ao carro dela. p Quando você compra um imóvel que deve pedir emprestado para pagar, como uma casa ou um carro, a propriedade torna-se instantaneamente seu ativo, e o empréstimo que vo

-

5 corridas laterais que você pode fazer durante a viagem

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

O que são títulos de grau de investimento?

Um título de grau de investimento é uma classificação de título usada para denotar títulos que carregam um risco de crédito relativamente baixoRisco de créditoRisco de crédito é o risco de perda que p

-

Por que o ouro é um porto seguro durante a turbulência do mercado?

Os preços do ouro subiram na esteira da pandemia de COVID-19, à medida que os investidores procuram lugares mais seguros para estacionar seu dinheiro. O metal precioso subiu 28 por cento para US $ 1

se aposentar

- Por que os aposentados não estão se aposentando - e não,

- Projeto de reforma da aposentadoria:principais disposições que afetarão você

- Calculadora 401k:sua economia está no caminho certo?

- Vamos acabar com esses 4 mitos da aposentadoria que prendem você

- Não seja roubado de sua aposentadoria:taxas ocultas do IRA

- Você deve colocar dinheiro de pensão em um IRA?

-

Gerando receita de $ 500,

Gerando receita de $ 500, Portfólio 000 Ao longo de sua carreira, a ênfase no planejamento da aposentadoria está em poupar e investir. Depois de se aposentar, como você faz essa pilha de dinheiro durar 30 ou 40 anos? Esse é ...

-

Requisitos de listagem AMEX

Requisitos de listagem AMEX p Antes que uma ação possa ser negociada publicamente, ele deve ser listado em uma bolsa de valores como a New York Stock Exchange (NYSE) ou a American Stock Exchange (AMEX). Para ser listado, as empr...

-

O que é Know Your Client (KYC)?

O que é Know Your Client (KYC)? p O Know Your Client (KYC) ou Know Your Customer (KYC) é um processo para verificar a identidade e outras credenciais de um usuário de serviços financeiros. KYC é um processo regulatório de averiguaçã...

-

O que saber sobre seguro automóvel pago por milha

O que saber sobre seguro automóvel pago por milha p Isso é o que você precisa saber antes de assinar uma apólice de seguro automóvel com pagamento por milha. (iStock) p Embora cada estado tenha um mínimo exigido pelo estado para seguro automóvel, pa...