3 penalidades financeiras que todo aposentado deve evitar

Gerenciar dinheiro de forma eficaz pode ser bastante desafiador, mas pagar multas financeiras desnecessárias só torna as coisas mais difíceis - especialmente na aposentadoria. Aqui estão três penalidades pesadas que muitos idosos podem enfrentar, e como evitá-los.

1. Deixar de tomar RMDs

Se você tem 70 anos e meio ou mais, ter dinheiro em uma conta de aposentadoria com imposto diferido, e deixar de fazer suas distribuições mínimas exigidas (RMDs), você deverá uma penalidade igual à metade do valor exigido, mas não recebido. Você também terá que recuperar o valor que deveria recolher e pagar impostos sobre isso.

A penalidade potencial diz respeito aos IRAs tradicionais e 401 (k) s - qualquer conta de aposentadoria que permitisse fazer contribuições dedutíveis de impostos e diferir impostos sobre ganhos de investimento. Não pertence às contas de Roth.

Você vê, Tio Sam quer seu dinheiro, e a idade de 70 anos e meio é o tempo que ele está disposto a esperar. Mesmo que você não precise do dinheiro, você tem que começar a sacá-lo de sua (s) conta (s) e pagar impostos sobre ele ou enfrentará a penalidade.

Para determinar o valor do seu RMD para um determinado ano, pegue o saldo da conta no final do ano anterior e divida-o pelo período de distribuição da Tabela de Tempo de Vida Uniforme do IRS encontrada nessas planilhas de trabalho do IRS.

Para o ano que você faz 70 anos e meio, seu RMD deve ser obtido até 1º de abril do ano seguinte. Para todos os anos subsequentes, deve ser feito até o final do ano. Se você tiver várias contas, você deve calcular seu RMD para cada um. Para IRAs, o valor total da distribuição pode ser retirado de apenas uma das contas ou distribuído por todas elas, e pode ser feito à vista ou aos poucos ao longo do ano. Os RMDs de contas de aposentadoria patrocinadas pelo empregador ou IRAs herdados devem ser retirados de suas respectivas contas.

2. Requerer o Seguro Social muito cedo

Se você solicitar benefícios da Previdência Social quando for elegível pela primeira vez aos 62 anos, você vai se restringir aos pagamentos mensais mais baixos possíveis. Para aqueles nascidos em 1960 ou mais tarde, será cerca de 30% menos do que se você esperar até a idade de aposentadoria completa, aos 67 anos.

O gráfico de idade de aposentadoria completa da Administração da Previdência Social contém os detalhes. Melhor ainda, verifique os valores reais dos benefícios aos quais você terá direito em diferentes idades, criando sua própria conta no site do SSA.

Alguns argumentam que, ao coletar até mesmo um benefício reduzido a partir dos 62 anos, esse avanço de cinco anos é mais benéfico do que esperar. E é verdade que existem algumas pessoas para as quais pode fazer sentido reivindicar o mais cedo possível. Contudo, com maior expectativa de vida, esperando pelo menos até a idade de aposentadoria completa - e indiscutivelmente, mesmo esperar até a idade máxima de 70 anos - será mais benéfico para a maioria das pessoas.

Mais, considere a situação de um casal em que o homem ganha mais. Porque as mulheres tendem a viver mais do que os homens, e porque as viúvas são elegíveis para substituir seu benefício mensal com o de seu marido após sua morte, esse é mais um motivo pelo qual um marido com renda mais alta pode querer esperar até que ele seja elegível para seu benefício mensal mais alto. (Veja também:3 razões para reivindicar a seguridade social antes de sua idade de aposentadoria)

3. Perda do prazo de inscrição do Medicare

A elegibilidade para o Medicare começa aos 65 anos. Se você solicitar benefícios da Previdência Social pelo menos quatro meses antes de seu 65º aniversário, você será automaticamente inscrito no Medicare no momento apropriado. Contudo, se você adiar o Seguro Social até ter mais de 65 anos, mas quiser a cobertura do Medicare, você terá que se inscrever para recebê-lo em uma janela de sete meses, que começa três meses antes do seu 65º aniversário. De outra forma, você enfrentará duas penalidades possíveis - uma para o Medicare Parte A (seguro hospitalar) e outra para a Parte B (seguro médico).

A maioria das pessoas se qualifica para a cobertura gratuita da Parte A com base em quanto elas ou seus cônjuges contribuíram para o Medicare durante suas carreiras. Contudo, se você não se qualificar para a cobertura gratuita da Parte A e não se inscrever no prazo, optar por ele mais tarde vai custar na forma de prêmios que são 10% mais caros do que seriam de outra forma.

Esses prêmios mais elevados vigorarão por duas vezes o número de anos em que você tem direito à cobertura. Em outras palavras, se você se inscrever aos 67 anos (dois anos depois da idade em que era elegível pela primeira vez), você deverá os prêmios mais elevados por quatro anos. Conclusão da Parte A? A maioria das pessoas deve se inscrever quando for elegível pela primeira vez.

A penalidade por perder a janela de inscrição para a Parte B é ainda mais significativa - prêmios 10% mais altos enquanto você tiver cobertura. Mais, sua primeira oportunidade de inscrição será no próximo período de janeiro a março, com a política entrando em vigor em 1º de julho, então você pode ter uma lacuna de cobertura.

Claro, um dos principais motivos pelos quais você pode optar por sair do Medicare Parte B é que você ainda está trabalhando, tem seguro saúde, e não quer pagar o prêmio adicional.

De acordo com o Medicare, se seu empregador tiver menos de 20 funcionários, você deve se inscrever no Medicare Partes A e B quando for elegível pela primeira vez. Ele se tornará seu seguro de saúde principal, com qualquer outra cobertura, você terá apenas o pagamento de despesas não cobertas pelo Medicare.

Se o seu empregador tiver 20 ou mais funcionários e você estiver coberto por um plano de seguro em grupo, você não tem que se inscrever no Medicare Parte B (se o fizer, ele se tornará seu seguro secundário). Contudo, quando você deixa esse empregador, você terá que se inscrever dentro de oito meses ou enfrentará a pena mencionada anteriormente. (Veja também:Como entender as diferentes partes do Medicare)

Claramente, conforme você envelhece, certos aniversários não são apenas motivos de comemoração. Eles são lembretes para tomar decisões cuidadosas sobre suas contas de aposentadoria com impostos diferidos, Seguro Social, e Medicare.

-

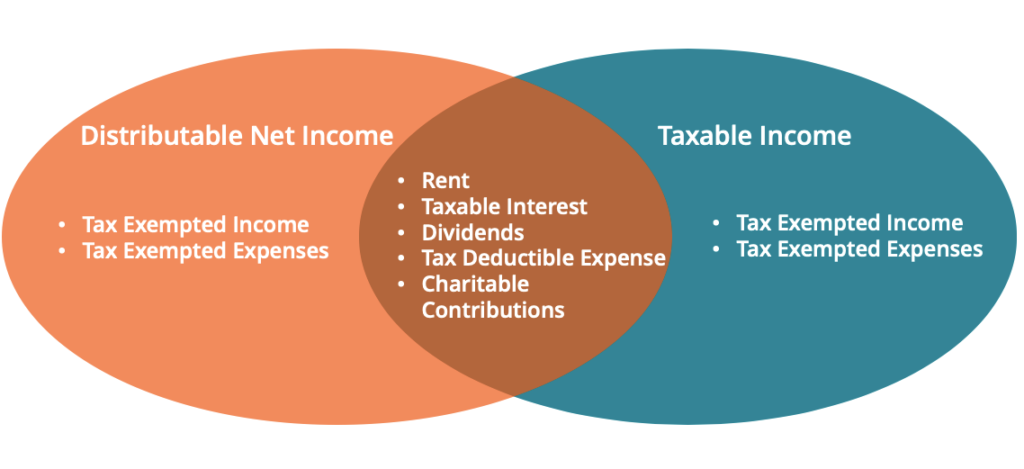

O que é Distributable Net Income (DNI)?

Renda líquida distribuível (DNI) é um termo que descreve a parte da renda de um fundo destinada aos beneficiários. O cálculo do DNI é realizado para distribuir a renda do trust entre ele e seus benefi

-

Como lidar com uma enorme fatura médica

p Você notou que seu pescoço parece inchado? Isso é o que a enfermeira perguntou no meio do que eu presumi ser uma visita de rotina ao consultório. p Logo depois, Fui rapidamente catapultado para uma

-

Como se livrar da dívida de reintegração de posse de um carro

p Sempre que você faz um empréstimo para comprar um automóvel, esse veículo ainda pertence legalmente ao credor até que você envie seu pagamento final. O Relatório de Mercado de Carros Usados da Man

-

Criando um processo de planejamento financeiro para você mesmo

p p Ter um processo de planejamento financeiro sólido é a primeira etapa para atingir seus objetivos financeiros. p A boa notícia é que você não precisa descobrir um processo sozinho. Em vez de,

se aposentar

- Como o fundador do Vanguard, Jack Bogle, tornou o investimento acessível e irritou os corretores da bolsa

- Compreendendo as opções de pagamento de anuidade

- Fundo de pensão

- A Maior Geração

- 9 maneiras que os idosos que trabalham em casa podem dominar o equilíbrio entre vida profissional e pessoal

- O que é Segurança Social e como funciona?

-

Como fazer Day-Trade Stocks

Como fazer Day-Trade Stocks Dois corretores olhando para uma tela de computador no pregão da Bolsa de Valores de Nova York. O day-trading de ações é uma atividade em que você compra e vende as mesmas ações no mesmo dia, de modo...

-

Tipos de riscos de seguro

Tipos de riscos de seguro p Seja lidando com automóveis, seguro saúde ou responsabilidade civil, tanto a seguradora quanto o segurado estão avaliando o risco. Enquanto o segurado procura limitar o risco para suas finanças, pro...

-

Como fazer com que o comércio de criptografia seja muito mais lucrativo?

Como fazer com que o comércio de criptografia seja muito mais lucrativo? Quase todos os indivíduos neste mundo desejam obter cada vez mais lucros, envolvendo-se em qualquer atividade comercial. A principal razão por trás disso é o desejo de adicionar alguns fundos extras à...

-

Mais de 100 Stuffers de estoque baratos que você deseja manter para si mesmo

Mais de 100 Stuffers de estoque baratos que você deseja manter para si mesmo Este artigo pode conter links de nossos parceiros. Por favor, leia como ganhamos dinheiro para mais informações. Abrir meias é minha parte favorita da manhã de Natal. Sempre há presentes exclusiv...