Estratégias de pagamento de dívidas:métodos comprovados para eliminar dívidas com juros altos

-

por Fiona Smith

por Fiona Smith - Atualizado em 2 de abril de 2025

Divulgação: Esta postagem pode receber remuneração de parceiros listados por meio de parcerias afiliadas, sem nenhum custo para você. Isso não influencia nossas classificações e as opiniões são nossas. Saiba mais aqui.

Existem muitos guias sobre como sair das dívidas rapidamente, mas aqui está o que torna este único:

Usei as estratégias exatas nesta postagem do blog para ajudar meus clientes a pagar US$ 100.000 em dívidas com juros altos.

E neste post vou compartilhar com vocês as mesmas 9 maneiras de se livrar das dívidas que dei aos meus clientes para que vocês possam fazer o mesmo.

Antes de mergulharmos nas 9 estratégias sobre como sair das dívidas rapidamente, acho importante revelar minhas 3 regras para sair das dívidas e permanecer fora das dívidas permanentemente:

É tão simples.

Se você gasta tanto (ou pior ainda – mais do que) quanto ganha, suas chances de se livrar das dívidas são muito pequenas, se houver.

Agora que você conhece minhas regras, vamos começar!

1. Entenda sua dívida atual

Antes mesmo de pensar em sacar seu talão de cheques e começar a pagar sua dívida, é muito importante entender sua posição atual de dívida.

Antes de pagar sua dívida, saiba o quanto você está endividado.

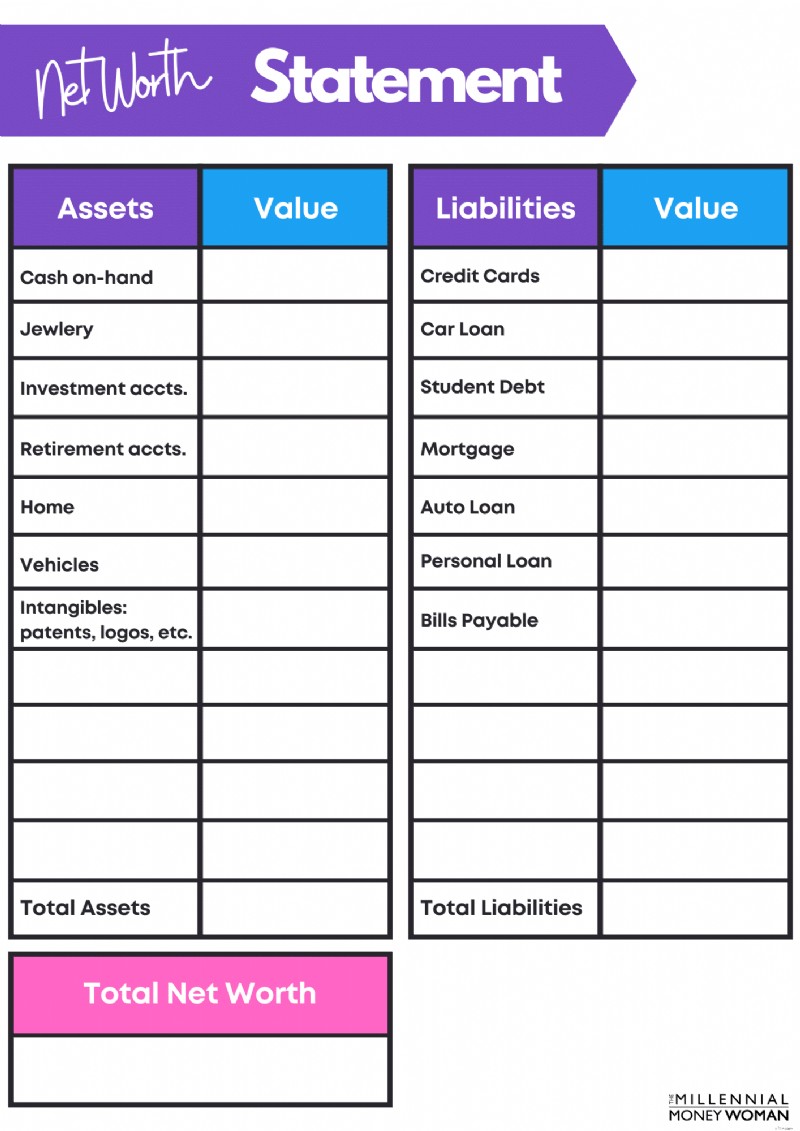

Se você quiser saber quanta dívida você tem, é hora de descobrir seu patrimônio líquido .

Se você ainda não acompanhou seu patrimônio líquido, verifique meu modelo de extrato de patrimônio líquido gratuito abaixo.

É básico, mas também dá conta do recado.

Modelo de patrimônio líquido gratuito

Inscreva-se abaixo para receber meu modelo de patrimônio líquido gratuito e minhas atualizações de conteúdo mais recentes.

Seu patrimônio líquido o ajudará a obter uma melhor visão geral do quadro de sua dívida.

No entanto, você precisa se aprofundar no quadro da sua dívida e listar o seguinte:

- Liste seu saldo de dívida atual

- Liste as taxas de juros atuais da dívida

Aqui está um exemplo:

Cartão de Crédito 1

US$ 5.000

29%

Cartão de Crédito 2

US$ 2.000

24%

Linha de crédito de patrimônio residencial

US$ 50.000

10%

Sim, eu sei que é desconfortável ver os dados brutos sobre o montante da dívida que você deve, mas essa é a única maneira de criar um plano de jogo para se livrar das dívidas, a partir de hoje.

2. Acompanhe suas despesas

Rapazes e moças – se vocês querem saber o primeiro passo para se livrar das dívidas – trata-se de entender quanta dívida vocês têm.

E para saber o quanto você tem de dívida, primeiro você precisa entender o seguinte:

- Quanto você ganha

- Quanto você gasta

É realmente tão simples.

Você não pode passar a vida ignorando os números – e acredite, vindo de uma pessoa que não gosta muito de matemática, sei que os números podem ser assustadores.

Para ter sucesso financeiro, torne-se o CFO da sua família.

Esse foi provavelmente o melhor conselho financeiro que já recebi (do meu mentor multimilionário), e é hora de passar esse conselho para você.

Como você se torna o CFO da família?

Ao compreender suas receitas e despesas... em outras palavras, familiarize-se com seu orçamento !

Se você não está totalmente familiarizado com alguns princípios básicos do orçamento, deixe-me ilustrar algumas regras básicas para você:

Dívida habitacional mensal

Quanto você deve gastar em suas contas mensais de habitação, incluindo:

– Impostos

– Juros

– Diretor

– Taxas HOA (se houver)

– Seguro residencial

<28% da renda mensal bruta

Dívida total do consumidor

Qualquer dívida que seja um empréstimo de curto prazo (pode ser reembolsada no prazo de 1 ano). Isso inclui:

– Cartões de crédito

– Linhas de crédito

– Adiantamentos em dinheiro

<20% da renda mensal líquida

Dívida mensal total

Quaisquer pagamentos de dívidas – tanto de longo como de curto prazo.

<36% da renda mensal bruta

Como eu disse, essas são regras práticas de orçamento , então considere esses números com cautela.

No entanto, se você estiver gastando demais sobre dívidas de cartão de crédito, por exemplo, você saberá que precisará fazer uma mudança em sua vida para encontrar liberdade financeira.

Agora, se você é como eu, provavelmente vai querer um aplicativo que seja:

- Eficiente

- Baixo custo

- Amigável

- Ajuda você a economizar dinheiro

- Aponta onde você está gastando demais

Não consigo operar sem um efeito visual, por isso recomendo dar uma olhada em Você precisa de um orçamento .

3. Crie uma lista de necessidades, desejos e desejos

Em seguida, é hora de descobrir como gosto de chamar suas necessidades, desejos e lista de desejos.

Necessidades

Despesas básicas de vida – você deve gastar esse dinheiro para sobreviver:

– Aluguel

– Comida

– Utilitários

Quer

Despesas que você deseja gastar, mas não necessariamente precisa gastar:

– Comer fora

– Aparelhos eletrônicos

– Sair ao cinema

Desejos

Despesas que você gostaria de gastar, mas que normalmente custam muito e você não precisa sobreviver:

– Férias

– Novas casas

– Carros novos (não usados)

Descubra quais de suas despesas se enquadram na categoria de necessidades x desejos x desejos… e elimine qualquer despesa que não se enquadre na categoria de necessidades.

Isso é um pouco extremo?

Com certeza – mas se você está se afogando em dívidas, então você terá que tomar algumas medidas bastante extremas para sair desse buraco.

Todo o dinheiro que você economiza cortando seu…

- Deseja

- Desejos

…Agora deve ser redirecionado para sua dívida – e tenho os 2 métodos perfeitos abaixo (estratégias 6 e 7) que podem ajudá-lo a reduzir essa dívida de maneira rápida e eficiente.

4. Entenda suas metas de longo prazo

Quando você entender o seu “porquê”, verá que suas ações estão alinhadas com seus objetivos .

Aqui está um exercício que quero que você faça:

- Pense em suas metas de curto prazo – nos próximos 6 a 12 meses

- Pense em suas metas de médio prazo – nos próximos 1 a 5 anos

- Pense em suas metas de longo prazo – nos próximos 5 anos ou mais

Quando eu mesma faço esse exercício, descubro que me aprofundo para descobrir o que quero (e o que meu marido quer), o que desperta muito mais nossa motivação.

E essa é a chave: Encontre a centelha que acende sua inspiração e motivação.

Abaixo estão minhas motivações:

- Viver uma vida livre das 9 às 5

- Nunca decepcionei minha família

- Nunca se preocupe em pagar contas

- Ter tempo para fazer as coisas que quero

Você não pode sair das dívidas sem um motivo claro.

É por isso que é tão importante entender primeiro seus objetivos de longo prazo, antes de começar a agir.

5. Aumente sua renda

Pense no início deste artigo, onde falei sobre 3 regras simples para sair das dívidas e permanecer fora das dívidas:

- Aumente seu salário

- Diminua seus gastos

- Combinação dos dois

Vamos falar sobre maneiras de aumentar sua renda.

E não, não me refiro simplesmente esperar que seu empregador lhe dê um aumento…

Imagem:A mulher do dinheiro milenar | Fonte:Investopédia

Você esperará muito tempo até que seu salário aumente até o nível necessário para saldar sua dívida.

Em vez disso, considere aumentar sua renda por meio de... você adivinhou, uma agitação paralela ou por meio de uma renda passiva !

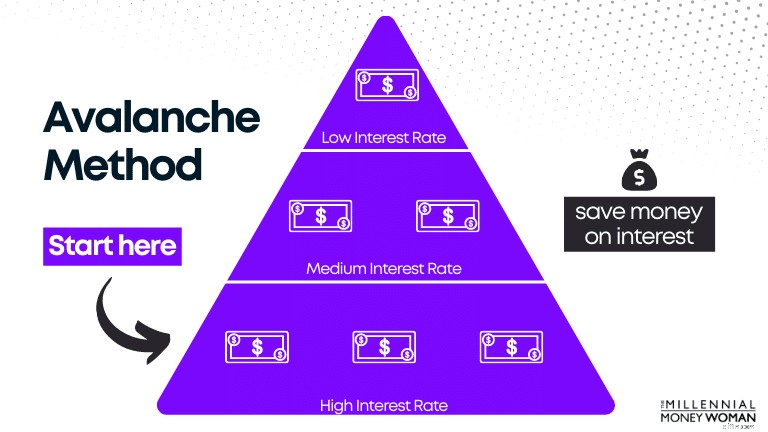

6. Use o método Avalanche

Uma das minhas maneiras favoritas de se livrar das dívidas do cartão de crédito é usar o que é conhecido como método da avalanche.

Veja a ilustração abaixo, classificando a dívida com base na taxa de juros, como exemplo.

Aqui você tem diferentes níveis de endividamento, todos com taxas de juros diferentes.

Você faz pagamentos mínimos para todas as dívidas, exceto as dívidas com altas taxas de juros, onde você faz o maior número de pagamentos em um esforço para eliminar a dívida o mais rápido possível (o que significa mais dinheiro no bolso).

Por que começamos pagando primeiro os juros mais altos?

Quanto maiores os juros, mais dinheiro sai do seu bolso.

Se você eliminar primeiro o pagamento de juros mais alto, você efetivamente “economiza” dinheiro em juros (como no nosso exemplo acima).

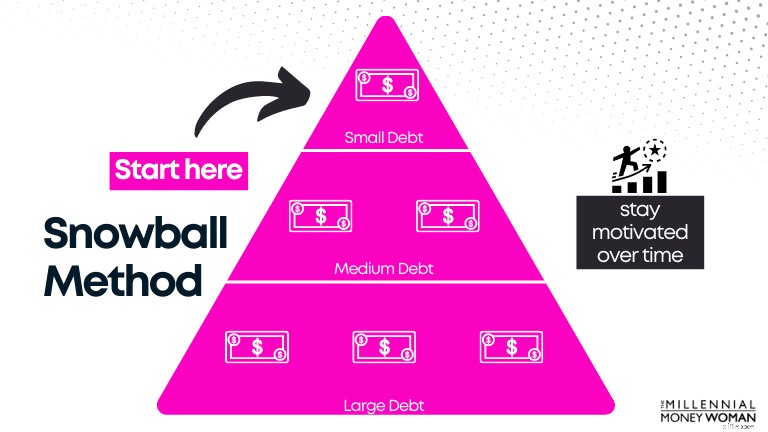

7. Use o método bola de neve

O método bola de neve é semelhante ao Método Avalanche, exceto com uma diferença fundamental:

- Você lista o saldo da dívida do menor para o maior

Dê uma olhada na ilustração abaixo, que é semelhante à ilustração do Avalanche, exceto que é classificada com base no saldo da dívida, não na taxa de juros da dívida.

Observe como você faz primeiro o maior número de pagamentos para sua dívida de menor saldo.

Depois que a menor dívida for eliminada, você fará pagamentos para a próxima dívida mais alta.

A razão pela qual o método bola de neve pode funcionar de forma mais eficaz do que o método da avalanche é porque você pode ver mais sucessos (e mais rápidos) com o método bola de neve, o que pode ser muito motivador.

Se você obtiver mais sucesso em menos tempo, seu comportamento será reforçado.

Isso, por sua vez, significa que é mais provável que você pratique esses hábitos para obter mais sucesso.

Abaixo, criei uma ilustração para mostrar os prós e os contras do método bola de neve versus o método da avalanche:

Pagamentos extras são feitos em

Menor empréstimo

Empréstimo com taxa de juros mais alta

Os pagamentos mínimos são feitos em

Cada dívida mensalmente (excluindo a taxa de juros mais alta)

Cada dívida mensalmente (excluindo a taxa de juros mais alta)

Quando a primeira dívida for paga…

Pague o próximo saldo de empréstimo mais alto

Pague a próxima taxa de juros mais alta

Mais fácil de permanecer no caminho certo

Sim

Não

Economiza mais dinheiro

Não

Sim

Leva o menor tempo?

Normalmente, sim

Muitas vezes, não

Com o método da avalanche, embora matematicamente você economize mais dinheiro, pode ser mais difícil praticá-lo na vida real, pois pode levar mais tempo para você ver o sucesso.

Cabe a você decidir qual estratégia de pagamento de dívidas o ajudará a atingir seus objetivos.

8. Transferência de saldo de 0% de juros (ou APR)

A técnica de transferência de saldo de juros de 0% é um segredinho sujo meu - e também recomendei esse truque para alguns de meus jovens pupilos profissionais.

Vamos começar revisando a definição de transferência de saldo com juros de 0%.

Em outras palavras, você não pagará juros sobre o saldo que acabou de transferir durante o período promocional de 6 a 12 meses, antes de ter que pagar juros novamente sobre o seu saldo.

Vamos verificar os prós e os contras de uma transferência de saldo de 0%:

Aproveite a taxa de juros de 0%

Pode ter taxas de juros mais altas após o término do “período promocional” de 0%

Mova seu saldo devedor existente para um cartão de crédito com condições potencialmente melhores

Pode haver uma taxa de transferência de saldo

Tipo de método de consolidação de cartão de crédito

Você corre o risco de acumular mais dívidas em vez de pagar a dívida existente

É aqui que a transferência do saldo APR de 0% funcionará:

- Você está comprometido em pagar sua dívida durante o período de APR de 0%

Por favor, não seja como um dos meus colegas que conheci:

- Ela tinha uma dívida de cartão de crédito de US$ 25 mil

- Ela transferiu US$ 25.000 para um novo cartão de crédito com TAEG de 0%

- Em vez de gastar seu saldo durante o período de 0%, ela acumulou mais US$ 5.000 em dívidas de cartão de crédito – e acabou tendo que pagar juros sobre US$ 30.000 da dívida total!

Se você é o tipo de pessoa que não se compromete a pagar dívidas, então essa estratégia para sair das dívidas não funcionará a seu favor – porque você corre o risco de adicionar mais dívidas à sua dívida existente.

Se for esse o caso, sugiro considerar a estratégia nº 9 (consolidar a sua dívida).

9. Considere consolidar sua dívida

O último ponto para sair das dívidas é considerar a consolidação da sua dívida.

Vamos verificar os prós e os contras da consolidação de dívidas:

Pague sua dívida mais cedo

Não eliminará seus problemas financeiros – isso depende de você

Poderia pagar menos juros em geral – uma vez que os planos de consolidação têm cronogramas fixos (ao contrário dos cartões de crédito, onde não há prazo de reembolso)

– Taxas de originação de empréstimos

– Taxas de transferência de saldo

– Custos de fechamento

– Taxas anuais

Normalmente, esses custos são incluídos em sua dívida geral, portanto, você os pagará junto com o pagamento mensal da dívida.

Simplifique suas finanças

Inicialmente pode diminuir sua pontuação de crédito (devido a uma forte consulta de crédito para configurar a consolidação)

Tenha um cronograma de reembolso fixo

Você pode ter que pagar uma taxa de juros mais alta, dependendo da sua pontuação de crédito

No longo prazo, a consolidação pode melhorar a sua pontuação de crédito – especialmente se o seu histórico de pagamentos for consistente

No longo prazo, a consolidação poderia melhorar sua pontuação de crédito – especialmente se o seu histórico de pagamentos for consistente.

A consolidação pode ser uma boa ideia se você:

- Estão comprometidos em pagar sua dívida e não acumular novas dívidas

- Tenha uma boa pontuação de crédito, o que significa que você provavelmente poderá se qualificar para uma taxa de juros mais baixa

- Tem muitas dívidas e deseja simplificar seu orçamento mensal (ou seja, pagar suas contas em apenas um lugar)

Contagem é um aplicativo que eu recomendaria se você estiver procurando:

- Faça pagamentos dentro do prazo

- Economize dinheiro a longo prazo

- Facilite seus pagamentos

- Encontre ajuda para administrar sua dívida

- Reduza sua dívida geral de cartão de crédito

Para se qualificar para o Tally, você deve ter uma pontuação FICO mínima de 660. Devo mencionar que o Tally não está disponível em todos os estados.

Abaixo está uma lista de estados da América que se qualificariam para o Tally:

- Arkansas

- Califórnia

- Colorado

- Connecticut

- Flórida

- Illinois

- Louisiana

- Massachusetts

- Michigan

- Minnesota

- Nova Jersey

- Nova York

- Ohio

- Texas

- Utá

- Washington

- Wisconsin

- Washington D.C.

Se você estiver interessado em explorar outros tipos de empréstimos de consolidação de dívidas, também posso sugerir que você dê uma olhada no Upgrade 👇

Com um empréstimo pessoal por meio do Upgrade, você obtém uma taxa e prazo fixos com uma data de pagamento clara.

Isso pode se traduzir em economia e, ao mesmo tempo, eliminar as surpresas de taxas de juros altas que podem mudar a qualquer momento.

Os fundos são enviados diretamente para a conta escolhida um dia após a aprovação.

Perguntas frequentes

Como faço para sair das dívidas sem dinheiro?

A primeira estratégia que eu consideraria para sair das dívidas sem dinheiro, presumindo que sua pontuação de crédito esteja relativamente boa, é usar um cartão de crédito de transferência de saldo de 0%.

Você não terá que pagar juros sobre sua dívida por um determinado período de tempo (normalmente entre 6 meses a 12 meses), que é quando você terá que se comprometer a pagar sua dívida tanto quanto possível.

O risco que você corre ao transferir seu saldo devedor para um novo cartão de crédito com período promocional de TAEG de 0% é acumular dívidas adicionais.

Como posso pagar dívidas se estou falido?

Para saldar sua dívida quando estiver sem dinheiro, comece criando um orçamento, aumentando sua renda, fazendo pagamentos em dia, descobrindo suas metas de longo prazo, cortando todas as despesas desnecessárias e permanecendo consistente com seus pagamentos.

Qual é a maneira mais fácil de sair das dívidas?

A maneira mais fácil de se livrar das dívidas é pagar mais do que o pagamento mínimo exigido. Se você revisar seu orçamento e despesas, pare de gastar dinheiro em coisas que não precisa. Esse dinheiro deve ser usado para pagar sua dívida.

Considerações finais

O passo mais assustador para se livrar das dívidas é simplesmente olhar seu demonstrativo de patrimônio líquido e determinar quanta dívida você realmente tem.

Pense desta forma:

Se você começar a jornada para se livrar das dívidas hoje, então hoje é o ponto mais baixo.

Amanhã será melhor e depois de amanhã também, e assim por diante.

É assustador olhar para todas essas dívidas inadimplentes, mas é necessário se você deseja construir um futuro financeiro sólido.

Lembre-se de descobrir o “porquê”:

- Para construir um futuro melhor

- Para deixar um legado duradouro

- Para ajudar sua família a prosperar

Essas são minhas razões para continuar trabalhando, ganhando dinheiro e construindo riqueza.

Qual é o seu “porquê”?

Junte-se a mais de 30.000 pessoas que recebem minhas dicas semanais por e-mail

Todos os sábados de manhã, você receberá uma dica prática para ajudá-lo a economizar mais dinheiro, aumentar sua renda e multiplicar sua riqueza 👇

Sem spam. Apenas dicas da mais alta qualidade na web.

Junte-se a mais de 30.000 pessoas e tenha acesso a dicas, estratégias e recursos exclusivos que não compartilho em nenhum outro lugar 👇

-

Como lidar com custos crescentes, de acordo com o autor de Pai Rico, Pai Pobre

Kiyosaki recomenda investir nesses ativos para combater inflação alta. Pontos-chave Os principais especialistas em economia e especialistas acreditam que os EUA provavelmente enfrentarão uma recess

-

O que é risco operacional?

p O risco operacional é o risco relacionado à estrutura de custos de uma empresa. Mais especificamente, é o risco que a empresa enfrenta devido ao nível de custos fixos de suas operações. Junto com o

Artigos em Destaque

- Concentrando-se no processo de planejamento financeiro

- Aqui está o que o valor dos créditos fiscais para crianças cairá em 5 anos - a menos que os legisladores intervenham

- Boas notícias - você pode receber uma folga para obter uma vacina contra o coronavírus

- Obtendo um aumento para 2022? 4 maneiras de aproveitar ao máximo

- 3 dicas para famílias que estão perdendo renda

- O que é um empréstimo do Payday e como funciona?

- 5 dicas de nutrição econômicas

- Novo projeto de lei pode colocar mais dinheiro em bolsos de baixa renda

-

Como falar com a mamãe e o papai sobre o dinheiro deles

Como falar com a mamãe e o papai sobre o dinheiro deles Boa velha mamãe e papai. Muitos de nós podemos lembrar de nossos pais reclamando que o dinheiro não crescia nas árvores e reclamando do dinheiro desperdiçado toda vez que deixávamos uma luz acesa ou d...

-

Mulheres ficam para trás no seguro de vida

Mulheres ficam para trás no seguro de vida Crédito da imagem:@ InLightOut / Twenty20 p As fêmeas de uma espécie tendem a viver mais, mas para mulheres humanas, isso não é desculpa. Mesmo em uma idade jovem, todo mundo precisa pensar em seguro ...