Insights sobre gestão de patrimônio:15 estratégias comprovadas de gestão de dinheiro de milionários

Divulgação: Esta postagem pode receber remuneração de parceiros listados por meio de parcerias afiliadas, sem nenhum custo para você. Isso não influencia nossas classificações e as opiniões são nossas. Saiba mais aqui.

Existem muitos guias de gerenciamento de dinheiro por aí.

Mas aqui está o que torna este diferente…

Em minha carreira de 7 anos em Gestão de Patrimônio, trabalhei com:

- Milionários que se fizeram sozinhos

- Decamilionários (no valor de mais de US$ 10 milhões)

- Milionários com patrimônio líquido ultra-alto (mais de US$ 30 milhões)

E até centimilionários (no valor de mais de US$ 100 milhões).

Agora, vou revelar as dicas de gestão de dinheiro que essas pessoas usaram para se tornarem ricas.

Vamos mergulhar de cabeça.

Neste artigo

Por que a gestão do dinheiro é importante?

Quando você fala sobre sua situação financeira, como você se sente?

- Chateado

- Com medo

- Ansioso

- Nervoso

Ou você pode simplesmente nem querer falar sobre sua situação financeira – seguindo o lema “a ignorância é uma bênção”.

Se você sente palpitações cardíacas mesmo pensando em sua situação financeira – então você não está sozinho.

Gerenciar seu dinheiro pode ser uma tarefa difícil.

E provavelmente não é divertido pensar nisso – especialmente se você se enquadra na categoria de 78% de pessoas que vivem de salário em salário.

Imagine se uma das seguintes situações acontecer com você:

- Um pneu furado

- Uma despesa com veterinário

- Uma emergência hospitalar

Você poderia arcar com essas despesas imprevistas sem vacilar?

Não é de admirar que grande parte do nosso stress diário venha do dinheiro – especialmente depois de ler estas estatísticas.

É hora de retomar o controle sobre sua vida financeira – quer você ganhe US$ 30.000 ou US$ 300.000.

A regra simples da vida é esta:

Você não pode ficar rico sem um plano.

Ao criar um plano, lidar com questões financeiras não será estressante.

Portanto, reserve um tempo para ler isso e aplicar as estratégias que sugiro aqui para melhorar sua vida.

A parte mais difícil de administrar seu dinheiro não é começar – é manter o rumo.

Requer:

- Tempo

- Paciência

- Disciplina

- Consistência

Você verá o sucesso se permanecer comprometido.

Dito isso, vamos começar com a dica nº 1.

1. Obtendo clareza financeira

Quer administrar seu dinheiro como um milionário?

O primeiro passo é descobrir quanto dinheiro você tem.

Esta é a parte mais assustadora de todo o processo.

É aqui que você descobre seu patrimônio líquido.

O que significa patrimônio líquido?

O patrimônio líquido é o valor dos ativos que você possui menos os passivos.

Aqui estão os 3 tipos de patrimônio líquido:

- Patrimônio líquido negativo – Você deve mais do que possui

- Patrimônio líquido de $0 – Você não deve nada, mas também não possui nada

- Patrimônio líquido positivo – Você possui mais do que deve

Para descobrir seu patrimônio líquido, obtenha minha calculadora de patrimônio líquido gratuita abaixo 👇

RECURSO GRATUITO

Modelo de patrimônio líquido

Este modelo de patrimônio líquido o ajudará a descobrir quanto você possui/deve.

Esta calculadora de patrimônio líquido é gratuita e super fácil de usar.

Dica profissional: Se você está calculando seu patrimônio líquido pela primeira vez, é muito importante ser honesto consigo mesmo.

Sua declaração de patrimônio líquido será a base para a liberdade financeira.

O mais importante aqui é anotar sua situação financeira atual.

Não deixe isso ficar na sua cabeça (onde os números podem ficar distorcidos).

2. Criando um caminho para a riqueza

Para administrar seu dinheiro como um milionário, você deve controlá-lo.

Se você não monitora seu dinheiro, você pode:

- Seja vítima de velhos hábitos

- Deixar de seguir hábitos saudáveis

- Perder de vista sua visão financeira

Se você é o tipo de pessoa que não tem ideia de onde vem ou vai seu dinheiro, então você precisa monitorar 100% seu dinheiro.

E rastrear seu dinheiro é muito fácil.

Você pode começar usando ferramentas premiadas como YNAB (também conhecido como You Need A Budget) 👇

YNAB é a ferramenta mais eficaz para rastrear seu dinheiro e recomendo a todos os meus clientes.

A melhor parte?

Os novos YNABers economizam mais de US$ 600 nos primeiros 2 meses – e economizam mais de US$ 6.000 após o primeiro ano.

Aqui estão mais algumas dicas:

- Anote suas despesas básicas de vida

- Anote quaisquer despesas desnecessárias

- Faça um verdadeiro esforço para parar de gastar com custos desnecessários

Se você é novo no controle de dinheiro, considere monitorar cada centavo de suas despesas nos últimos 2 a 3 meses.

Tenha uma ideia de quanto você está gastando ao longo do tempo.

Isso lhe dará uma boa compreensão de seus hábitos de consumo e padrões financeiros.

3. Protegendo sua riqueza

Ter um fundo de emergência é essencial para construir riqueza.

Um fundo de emergência pode fazer ou destruir seu futuro financeiro.

Seu fundo de emergência deve ter o seguinte:

- Acesso 24 horas por dia, 7 dias por semana

- 3 a 6 meses de despesas de subsistência

Nota: Se você acha que economizar de 3 a 6 meses em despesas de subsistência é demais, tente economizar US$ 1.000 primeiro.

E – tal como o nome diz – um fundo de emergência deve ser usado SOMENTE para emergências.

Alguns exemplos incluem:

- Um pneu furado

- Um telhado com goteiras

- Uma emergência de saúde

Dica profissional: Faça seu dinheiro trabalhar para você, armazenando seu fundo de emergência em uma conta poupança de alto rendimento.

Digamos que você esteja guardando cerca de US$ 10.000 em seu fundo de poupança de emergência de alto rendimento.

Confira quanto dinheiro você pode ganhar – sem mexer um dedo – com uma conta poupança de alto rendimento 👇

Investimento Inicial

US$ 10.000

Prazo de investimento

30 anos

Taxa de juros

5%

Valor final do portfólio

US$ 44.677,44

Lucro

US$ 34.677,44

Dado o atual ambiente de taxas de juro (junho de 2024), uma boa taxa de rendimento elevado rondaria os 5%.

Onde você pode encontrar as contas de poupança de maior rendimento?

Usando uma plataforma de poupança como o Raisin 👇

E Raisin é grátis… aí está minha palavra favorita de novo!

O resultado final:

Uma conta poupança de emergência é fundamental para a sua saúde financeira e deve ser uma das primeiras coisas que você deve tentar construir antes de concentrar seus esforços financeiros em outro lugar.

4. Dobrando seu salário

Você pode aumentar sua renda de várias maneiras.

O dinheiro potencial que você pode ganhar com uma agitação lateral é ilimitado.

Na verdade, 54% dos americanos agora enfrentam dificuldades paralelas.

Por que a popularidade?

Porque seu trabalho pode deixá-lo ir a qualquer momento e você ficará sem fonte de renda.

É por isso que é tão essencial encontrar e construir uma atividade paralela que possa agregar um fluxo de renda extra.

Então, como você inicia uma agitação lateral?

Aqui está o processo:

- Invista no multiplicador de renda (50% de desconto – apenas por tempo limitado)

- Estude as lições 3.2 a 3.5 sobre como iniciar uma atividade paralela

- Lance seu movimento lateral

- Comece a coletar sua renda adicional

- Continue trabalhando e construindo seu movimento lateral

Se você estiver vendendo um serviço como consultoria, poderá ganhar entre US$ 1 mil e US$ 2 mil extras por mês.

É mais fácil falar do que fazer?

Sim. Mas se fosse fácil, todos fariam.

Para estar acima da média, faça o que a média não faz.

Outras maneiras de aumentar sua renda incluem:

- Viver frugalmente

- Encontrar trabalho para shows

- Encontrar um mentor

- Aprendendo novas habilidades

- Investindo em alternativas

- Ganhar renda passiva

- Criação de produtos digitais

- Negociar um salário mais alto

Comece a aumentar sua renda hoje.

Seu eu futuro agradecerá.

5. Construindo riqueza duradoura

Se você quer ficar rico, precisa entender a importância – e o poder – de investir.

Graças aos juros compostos, investir cedo e com frequência é a forma como você pode aumentar seu dinheiro ao longo de décadas.

Você pode começar a investir com:

- US$ 5 por dia

- US$ 10 por semana

- US$ 500 por mês

Não importa quanto você usa para iniciar sua jornada de investimento.

O que importa é que você comece e continue investindo.

Não pare de investir (ou retire o dinheiro investido, o que anularia o propósito).

E se você ainda não começou a investir, considere começar com fundos de índice de baixo custo.

Até Warren Buffett (a 5ª pessoa mais rica do mundo) recomenda investir em fundos de índice.

Aqui está o processo:

- Pesquise seus fundos de índice

- Decida em qual fundo de índice investir

- Decida onde comprar seu fundo de índice

- Determine o tipo de investimento do seu fundo de índice

E se você ainda não tem uma conta de investimento, considere usar o Robinhood .

Abrir uma conta no Robinhood é grátis e novos membros ganham 1 ação grátis.

No final, o que importa é simplesmente iniciar a jornada de investimento.

Embora investir US$ 5 por dia possa não parecer muito, daqui a quatro décadas você ficará grato; você começou quando começou.

6. Renovando suas finanças

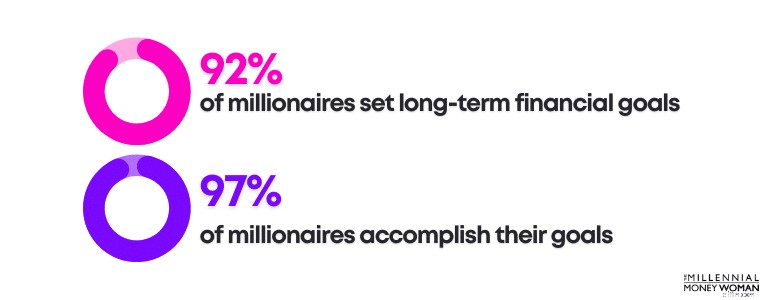

Não há como administrar dinheiro como um milionário sem acompanhar seu progresso e revisar onde você está atualmente.

Uma das principais características para o sucesso é criar e, mais importante, revisar seus objetivos de longo prazo de forma consistente.

Quando foi a última vez que você fez check-in sobre seu progresso?

Se a resposta for há mais de 24 horas, é hora de revisar sua situação financeira atual – especialmente quanto você tem gasto.

É claro que um orçamento será a maneira mais fácil de ajudar você a monitorar seus hábitos de consumo

Se você ainda não criou um orçamento, sugiro verificar o aplicativo de orçamento personalizado YNAB .

Ao revisar seus hábitos diários de consumo, é importante ter em mente o seguinte:

- Suas necessidades (despesas básicas de vida)

- Seus desejos (comer fora, comprar roupas etc.)

- Seus desejos (coisas ou experiências que você gostaria de comprar, como férias)

Qualquer coisa que não seja considerada uma “necessidade” ou uma despesa básica de vida (como custos de seguro de saúde, aluguel/hipoteca, mantimentos, serviços públicos, etc.), eu cortaria do meu orçamento.

Também há muito dinheiro a ser economizado em despesas mensais e recorrentes:

- Contas de TV

- Contas de Wi-Fi

- Contas de celular

- Contas de rádio via satélite

Existem serviços disponíveis para você, como Rocket Money , que entram em contato com essas empresas de serviços em seu nome e negociam preços mais baixos para você.

7. Desbloqueando ganhos maiores

É sempre uma boa ideia revisar sua renda – especialmente se você é freelancer ou possui seu próprio negócio.

Sinto que tenho em mente quanto dinheiro ganho a cada dia ou semana, mas às vezes esse número pode ser muito distorcido.

Você pode revisar sua renda por meio de um aplicativo de orçamento como o YNAB .

Ou você pode acompanhar sua própria renda – gratuitamente – usando uma planilha gratuita como esta abaixo:

RECURSO GRATUITO

Planilha de orçamento

Esta planilha de orçamento o ajudará a rastrear de onde vem e para onde vai seu dinheiro.

Sim, revisar diariamente suas receitas e despesas pode ser cansativo.

No entanto, monitorar suas finanças não precisa levar horas a fio.

Na verdade, se você tiver seu orçamento sob controle, poderá levar alguns minutos para determinar se suas finanças estão no caminho certo.

8. Vivendo com Intenção

Compreender o seu “porquê” é subestimado quando se trata de gestão de dinheiro.

Quando você souber o seu “porquê”, será 1.000 vezes mais fácil continuar em vez de desistir.

Aqui estão meus porquês:

- Minha família

- Construindo uma vida que amo

- Deixando um legado duradouro

- Criando memórias duradouras

Se você está apenas economizando para economizar e apenas investindo para investir – sem um propósito real – então desistir será muito mais fácil… e possivelmente permanente.

9. Escapando da armadilha da dívida

Muitas pessoas sofrem com dívidas hoje.

A dívida pode acabar com seus sonhos de:

- Aposentadoria

- Viver sem estresse

- Economizando para o futuro

- Deixando um legado para sua família

Na verdade, a dívida pode forçar as pessoas a mudar os seus objetivos de vida.

Por exemplo, a dívida pode ser um fator que impede as pessoas de:

- Iniciar famílias

- Comprar casas

- Tire férias

E fica pior:

Portanto, para ajudá-lo a construir um amanhã melhor, é essencial saldar dívidas com juros altos.

Lembre-se disso:se você não puder pagar o valor total do seu cartão de crédito todos os meses, você não poderá arcar com seu estilo de vida.

10. Aumentando seu poder de compra

Revisar sua pontuação de crédito é fundamental para entender sua situação atual e onde você deseja estar no futuro.

Sua pontuação de crédito é um número de três dígitos que pode fazer ou destruir seu futuro financeiro.

Especialmente no que se refere às taxas de juros ou à aprovação de empréstimos.

Esta é uma regra prática:

Quanto maior for sua pontuação de crédito, menor será sua taxa de juros.

E se a sua taxa de juros for menor, isso significa que você economiza mais dinheiro.

O bom é que sua pontuação de crédito não é permanente.

Você sempre pode aumentar sua pontuação de crédito se você seguir estratégias, como pagar suas contas em dia, tornar-se um usuário autorizado e muito mais.

Dica profissional: Se você tiver um cartão de crédito e um filho, adicione-o ao seu cartão de crédito como usuário autorizado.

Ao completarem 18 anos, eles terão uma pontuação de crédito mais alta e um longo histórico de crédito (desde que você pague o saldo em dia e integralmente).

11. Ficar à frente das despesas

Uma das minhas estratégias preferidas para administrar dinheiro é preparar um fundo de amortização para grandes despesas futuras previstas.

Um fundo de amortização é onde você reserva dinheiro em uma conta poupança separada para pagar despesas futuras previstas.

Por exemplo, se você sabe que terá que pagar por:

- Um carro novo

- Um novo telhado

- Custos da faculdade

- Contas de seguro de vida

Então, pode ser uma boa ideia reservar uma pequena parte do seu salário em uma conta poupança separada e de alto rendimento (para maximizar seu dinheiro) para pagar essas despesas futuras previstas.

A pior coisa que pode acontecer é esta:

Você sabe que tem que pagar por despesas futuras, não consegue economizar para elas e fica lutando para encontrar dinheiro para pagar essas despesas. Ai.

Para evitar esse cenário, sugiro fazer o seguinte:

- Abra seu fundo de amortização usando uma conta poupança de alto rendimento

- Reserve uma parte do seu salário para um fundo de amortização

- Mova dinheiro regularmente para seu fundo de amortização

A Raisin oferece taxas de juros competitivas e altas, o que pode ajudá-lo a ganhar um pouco de dinheiro extra com o dinheiro do seu fundo de amortização.

12. Protegendo seu futuro

Se você deseja se aposentar mais cedo, é importante começar a poupar e investir a partir de hoje.

Por que isso é importante?

Juros compostos são quando seu dinheiro rende mais dinheiro.

Em outras palavras, sua contribuição original (o principal) rende juros e os juros rendem juros.

Você pode não ver um grande impacto em seus investimentos no ano 1.

Mas você começará a ver o saldo total de seu investimento aumentar ao longo das décadas.

A chave é:

- Invista de forma consistente

- Não retire dinheiro

- Não permita que as emoções controlem seus investimentos

Lembre-se de que existem muitos tipos diferentes de contas de investimento.

Algumas dessas contas incluem:

- 401(k)s

- IRAs de Roth

- Contas conjuntas

- IRAs tradicionais

- Contas individuais

Se você quiser sacar dinheiro daqui a algumas décadas, um Roth IRA pode ser a opção certa para você.

Se você tiver menos de 50 anos, o limite do Roth IRA é de US$ 7.000 em 2024. Isso é apenas US$ 135/semana.

E se você investir esse dinheiro em um fundo de índice S&P 500 como o $VOO, em 30 anos, terá investido $210.000.

No entanto, essa conta deverá crescer para 1 milhão de dólares de rendimento passivo e isento de impostos (assumindo um crescimento de 9%).

Esse é o poder do crescimento isento de impostos e dos juros compostos.

Com o Robinhood, você pode ganhar 3% a mais em cada contribuição anual para o seu IRA ao assinar o Robinhood Gold.

13. Protegendo seus entes queridos

O seguro de vida é uma ferramenta essencial para proteger sua família.

Se você ainda não reservou um tempo para revisar sua situação de seguro de vida…

E você atualmente:

- Tem ou planeja ter uma família

- Ter um cônjuge que ganha menos que você

- Tenha alguém que dependa da sua renda

Então certamente é hora de considerar a compra de um seguro de vida.

Meu seguro de vida favorito – especialmente para jovens profissionais – é o seguro de vida.

O seguro de vida é a forma mais barata e simples de seguro de vida.

O seguro de vida pode cobrir você por um período específico, normalmente entre 10 a 30 anos, após o qual seu prazo expira e sua cobertura de seguro evapora.

No entanto, se você é um jovem profissional e está pensando em constituir família no futuro, recomendo enfaticamente que escolha um seguro de vida.

Você pode obter cobertura vitalícia de US$ 1.000.000, por exemplo, que pode custar apenas cerca de US$ 60 por mês, dependendo do seu estado de saúde e de vários outros fatores.

Meu mercado preferido de seguros de vida é Everyday Life .

Everyday Life é um mercado – o que significa que eles não representam apenas uma seguradora de vida.

Em vez disso, ao solicitar uma cotação da Everyday Life, você pode receber cotações de diversas seguradoras de vida diferentes – e de alta qualidade.

14. Comprometendo-se com a aprendizagem ao longo da vida

Conhecimento é poder – em qualquer aspecto da vida.

Então, quanto mais você entender como:

- Economize dinheiro

- Invista dinheiro

- Construa uma rede

…Melhor serão suas chances futuras de sucesso.

Quanto mais aprendo sobre finanças pessoais – e acredite, o processo de aprendizagem nunca para – melhor poderei avaliar minha situação financeira atual e fazer os ajustes necessários.

Com essa estatística em mente, eu sugeriria que, para administrar o dinheiro como os profissionais, você também precisa continuar se educando como os profissionais.

Isso significa:

- Leia livros

- Ouça podcasts

- Aprenda com mentores

- Faça cursos on-line

Se você quiser descobrir exatamente como criar múltiplos fluxos de renda que o ajudem a escapar das 9 às 5, considere se inscrever no Income Multiplier e seguindo os guias passo a passo dentro do curso.

Aprenda o máximo que puder, todos os dias, para ajudá-lo a controlar sua situação financeira pessoal.

Quanto mais você aprende com os outros – tanto com seus sucessos quanto com seus fracassos – mais tempo, energia e dinheiro você pode potencialmente economizar.

15. Iniciando Mudança

Para administrar dinheiro como um profissional, você não precisa ficar sobrecarregado.

Na verdade, quando você faz o trabalho pesado:

- Revisando seu orçamento

- Revisando seu patrimônio líquido

- Automatizando seus investimentos

- Criar um fundo de poupança de emergência

O resto é realmente muito fácil.

É muito importante monitorar suas finanças regularmente – e nunca perder de vista seus objetivos financeiros , seja para pagar dívidas ou para construir um pecúlio para se aposentar mais cedo, etc.

Depois de dominar a arte de administrar seu dinheiro como um milionário, você será capaz de:

- Pagar dívidas

- Economize para a aposentadoria

- Deixe um legado familiar duradouro

- Libere tempo para fazer as coisas que você deseja

Mas nada disso acontecerá se você não começar – e não monitorar consistentemente seus esforços.

Certifique-se de começar e implementar seu plano hoje.

Perguntas frequentes sobre gerenciamento de dinheiro

Como você aplica a regra orçamentária 50-20-30?

A regra do dinheiro 50-20-30 é uma ferramenta de gerenciamento de dinheiro para ajudá-lo a alocar sua renda após impostos nas três categorias a seguir:Necessidades, desejos e poupanças.

- 50% devem ser gastos em despesas necessárias

- 20% devem ser destinados à poupança

- 30% devem ser gastos em quaisquer “desejos”

A regra orçamental 50-20-30 é simplesmente uma regra prática – e eu diria que os 20% das poupanças deveriam incluir investimentos na reforma – e não apenas uma conta poupança.

Como você equilibra seu dinheiro?

Existem várias etapas que você pode seguir para equilibrar seu dinheiro – e retomar o controle de seu futuro financeiro:

- Orçamento

- Pague sua dívida

- Analise sua renda

- Analise suas despesas

- Corte despesas desnecessárias

- Economize de 20% a 30% para a aposentadoria

- Crie um fundo de poupança de emergência

A parte mais difícil é fazer essas coisas todos os dias, todas as semanas, todos os anos.

Sem monitorar consistentemente sua situação financeira, é provável que você fique aquém de suas metas financeiras futuras.

Como posso melhorar minhas habilidades de gestão de dinheiro?

Existem várias etapas que você pode começar a seguir para melhorar suas habilidades de gerenciamento de dinheiro.

Abaixo está uma lista de cinco etapas que você pode seguir hoje:

- Pague você mesmo

- Pague sua dívida

- Crie um fundo de poupança de emergência

- Corte gastos com itens desnecessários

- Aumente sua renda criando uma atividade paralela

- Organize seu quadro financeiro usando um orçamento

O passo mais importante é simplesmente começar.

Considerações finais

Com um plano de ação simples, você tem o poder de mudar sua situação financeira para melhor.

Sua situação financeira é tão difícil e estressante quanto você a cria.

Se você decidir olhar para o outro lado e negligenciar suas finanças, poderá ter um rude despertar.

Em vez disso, reserve algum tempo – 30 minutos por semana, por exemplo – para sentar e revisar sua situação financeira.

Aqueles 30 minutos que você gasta revisando:

- Orçamento

- Renda

- Economia

- Gastos

- Investimentos

…Poderia economizar US$ 1.000 e muito tempo.

Agora que você leu esta postagem e reuniu algumas ideias práticas sobre como administrar dinheiro, é hora de começar.

"Começar pode ser a parte mais difícil, mas mais importante do processo."

Se você quiser seguir os passos dos ricos então, seus primeiros passos devem incluir a implementação das sugestões acima.

Qualquer pessoa pode administrar seu dinheiro com sucesso. Vai levar tempo, esforço e aparecer de forma consistente.

Suas contas bancárias me agradecerão mais tarde.

-

Eu preciso de um consultor financeiro? Veja como decidir

Você leu todos os livros e provavelmente assistiu a todos os vídeos do Youtube, mas ainda não sabe por onde começar. Nós entendemos. As vezes, quando se trata de suas finanças pessoais, pode ser difíc

-

O que é uma venda a descoberto de terras?

p Não conseguir pagar o empréstimo ou a hipoteca da sua propriedade pode ser uma sensação assustadora. Existem muitas estratégias diferentes que os investidores têm usado para ajudar os proprietários

Artigos em Destaque

- Aqui está o que você precisa saber antes de comprar um plano de refeições para a faculdade

- 4 coisas sobre as quais Dave Ramsey está errado

- Este é o patrimônio líquido médio de 50 e poucos anos. Como você compara?

- Mais de 2 milhões de americanos se inscreveram no seguro de saúde graças à provisão de Biden

- Estratégias de pagamento de dívidas:métodos comprovados para eliminar dívidas com juros altos

- Gêmeos vs Coinbase

- Inquilinos de Oregon podem enfrentar despejo à medida que a moratória estendida se esgota

- Veja por que algumas pessoas estão recebendo um cheque de estímulo de US $ 1.000

-

Investimento em ouro em 2024:um guia para a preservação da riqueza

Investimento em ouro em 2024:um guia para a preservação da riqueza Comprar ouro pode ser uma ótima maneira de diversificar seu portfólio. É fundamental entender por que comprar metais preciosos é uma das melhores formas de investir. O ouro, por exemplo, é particularm...

-

Evite golpes de reparação de crédito:como identificar e evitar serviços fraudulentos

Evite golpes de reparação de crédito:como identificar e evitar serviços fraudulentos Todos os anos, milhares de americanos entregam o seu suado dinheiro a “especialistas” em reparação de crédito que prometem soluções rápidas. Em vez de pontuações de crédito mais altas, muitos ficam co...