Compreendendo a relação entre os mercados de ações e títulos

Como investidores, devemos guiar-nos por uma alocação prudente entre as duas classes de activos.

07 de outubro de 2018/11h01 IST

Joydeep Sen

Neste artigo publicado anteriormente, discutimos que ambos os mercados, ações e dívida, parecem sobrecarregados nas avaliações. Naquele momento, o rendimento do título governamental de 10 anos era de aproximadamente 6,5% e a taxa de juros overnight, representada pela taxa de recompra RBI, era de 6,25%. O spread foi de apenas 25 pontos base entre o overnight e o prazo de 10 anos. Isto era uma anomalia de acordo com a teoria do valor do dinheiro no tempo porque a compensação era de apenas 25 pontos base por poupar dinheiro durante 10 anos.

Desde então, o RBI cortou a taxa diretora em agosto de 2017, elevando assim a taxa overnight para 6%. O mercado obrigacionista corrigiu e o rendimento do G-Sec a 10 anos está atualmente em torno de 7,35%, tomando a média do padrão de referência existente de 6,79% do GdI 2027 e do novo padrão de referência de 7,17% do GdI 2028. O spread de 10 anos até à noite em aproximadamente 1,35% é atrativo.

O mercado acionário subiu ainda mais desde julho de 2017. O índice PE em julho de 2017 era de aproximadamente 25 com base no lucro por ação. Atualmente, é de aproximadamente 27,5 com base no EPS final. De acordo com a regra geral para descobrir a atratividade relativa entre os dois mercados, ou seja, ações e dívida, o inverso do rendimento dos títulos de 10 anos é comparado com o PE de ações. O inverso de 7,35% é 13,6, o que denota que se o PE do patrimônio for igual ou inferior a 13,6, o patrimônio é muito atraente. Agora que o PE do capital está em aproximadamente 27,5, não é barato. No entanto, o mercado accionista poderá testemunhar uma reavaliação do PE impulsionada por um melhor crescimento dos lucros. Dado que existe um desconto no crescimento futuro das ações, o que não acontece com as obrigações, justifica-se algum prémio.

Vejamos agora o que a história nos diz, seguindo a sugestão do movimento num mercado e do impacto no outro.

A história continua abaixo do anúncio

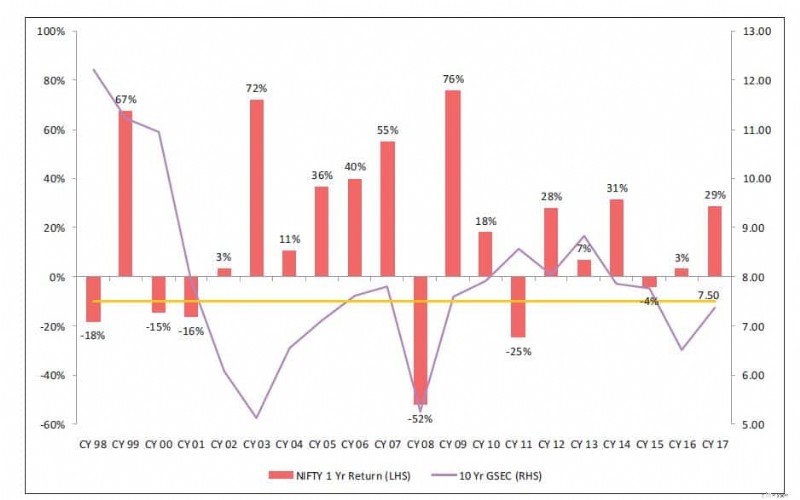

Fonte:Relatório do Fundo Mútuo do IDFC datado de janeiro de 2018

O gráfico acima mostra o rendimento do título governamental de 10 anos (linha marcada no lado direito) e os retornos do Nifty no próximo ano (barras marcadas no lado esquerdo). Apresenta uma longa história, do AC98 ao AC17. Não é uma correlação perfeita, porque os mercados são influenciados por uma multiplicidade de factores dinâmicos. Em termos gerais, quando o rendimento dos títulos sobe, os retornos do Nifty sobem e vice-versa.

Isso ocorre porque o rendimento aumenta quando a economia está melhorando e a demanda por moeda é maior. Quando o crescimento da economia está a acelerar, a inflação também aumenta. Consequentemente, o crescimento dos lucros das empresas, que é medido em termos nominais (ou seja, não ajustado à inflação), é muito mais elevado. Por outro lado, quando a economia está a abrandar, a procura de moeda é menor, uma vez que não são criadas novas capacidades, o que conduz a taxas de juro mais baixas. Com a desaceleração da economia e a redução da inflação, o crescimento dos lucros das empresas é fraco. Conseqüentemente, os lucros do patrimônio são silenciados.

Do CY03 ao CY07, vemos o rendimento dos títulos subindo e os retornos das ações flutuantes. No AC08, ambos se movem para o sul. Do AC09 ao AC14, ambos se movem de maneira semelhante, com exceção de uma exceção no AC11. Na actual conjuntura, espera-se que o crescimento dos lucros das empresas ganhe ritmo. Dado que os rendimentos das obrigações subiram ao longo dos últimos 7 meses ou mais, o crescimento do PIB deverá acelerar e a inflação deverá ser um pouco superior à meta central do RBI de 4%, todos estes são indicadores positivos para as ações. O único motivo de preocupação no que diz respeito ao capital próprio são as avaliações esticadas.

Dito isto, ligar para o mercado é uma incógnita. Como investidores, devemos guiar-nos por uma alocação prudente entre as duas classes de activos. A alocação deve ser orientada pelos parâmetros de perfil e horizonte de risco-retorno. Caso a avaliação do patrimônio pareça esticada, invista com um horizonte longo. No segmento de rendimento fixo, espera-se que as coisas fiquem estáveis num futuro próximo, uma vez que o RBI não vai aumentar as taxas rapidamente.

Outra perspectiva, para a implantação de fluxos incrementais de investidores, tendo em conta a incerteza no mercado accionista relativamente a avaliações esticadas, poderia ser vias alternativas como produtos estruturados (debêntures ligadas ao mercado), onde a desvantagem no caso dos mercados accionistas não proporcionarem retornos é protegida, mas o cupão ligado ao mercado fornece a vantagem accionista. Isto é adequado para investidores que desejam participar do lado positivo do mercado de ações, mas estão cautelosos com o lado negativo. No entanto, existe um tamanho mínimo de ticket exigido para debêntures estruturadas e está disponível para HNIs, não para investidores de varejo. No espaço dos fundos mútuos, existem determinados fundos que fazem a alocação de ativos entre ações e dívidas de acordo com os níveis de avaliação do mercado e reestruturam a carteira em intervalos periódicos, de acordo com a visão do gestor do fundo sobre os movimentos do mercado. Os investidores de retalho, bem como as HNIs, podem tirar partido da alocação dos gestores de fundos nestes fundos de alocação dinâmica de activos.

(O escritor é o fundador do wiseinvestor.in)

-

Prevê-se que os preços das casas aumentem 2% no Reino Unido - dezembro de 2019

Os especialistas há muito questionam por quanto tempo o boom dos preços das casas em Londres pode continuar, e agora parece que o fim pode estar à vista. Longe de ser uma má notícia para o Reino Unido

-

Como depositar dinheiro em uma conta NetSpend

Uma pessoa que deposita dinheiro em um caixa eletrônico. p A NetSpend Corporation começou a oferecer seus cartões de débito pré-pagos em 1999. O cartão pode ter sido projetado para clientes sem conta

Artigos em Destaque

- Hábitos ricos para 2020

- Adivinha? As recompensas do seu banco podem ser tributáveis

- Preenchendo o FAFSA:seu guia 2022-23

- O M1 Finance vale a pena?

- Faça esses 6 movimentos de cartão de crédito agora para se preparar para as compras de fim de ano

- A Black Friday está chegando. Veja como manter seus gastos sob controle

- Você pediu um aumento no ano passado? Aqui está porque você deve

- Por que você não precisa sacrificar nada para ter sucesso

-

Ajuda financeira para ex-presidiários

Ajuda financeira para ex-presidiários Um em cada cem americanos está atualmente encarcerado De acordo com o British Journal of Criminology, os EUA têm a maior população carcerária per capita do mundo (uma em cada 100). Quando alguém sai ...

-

Como calcular despesas financeiras líquidas

Como calcular despesas financeiras líquidas O cálculo das despesas líquidas permite criar um orçamento funcional. p Para viver dentro de suas possibilidades, você deve saber suas despesas financeiras líquidas. Estes são o total mensal do seu fi...