10 sinais de que você tem um problema de dívida

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não sejam influenciadas por compensação. Os termos podem ser aplicados às ofertas listadas nesta página.

Não importa o seu nível de dívida, não precisa durar para sempre.

Pontos chave

- Quando a dívida começa a impactar sua vida cotidiana, você pode ter um problema.

- A dívida não representa um modo de vida permanente. Há ajuda disponível.

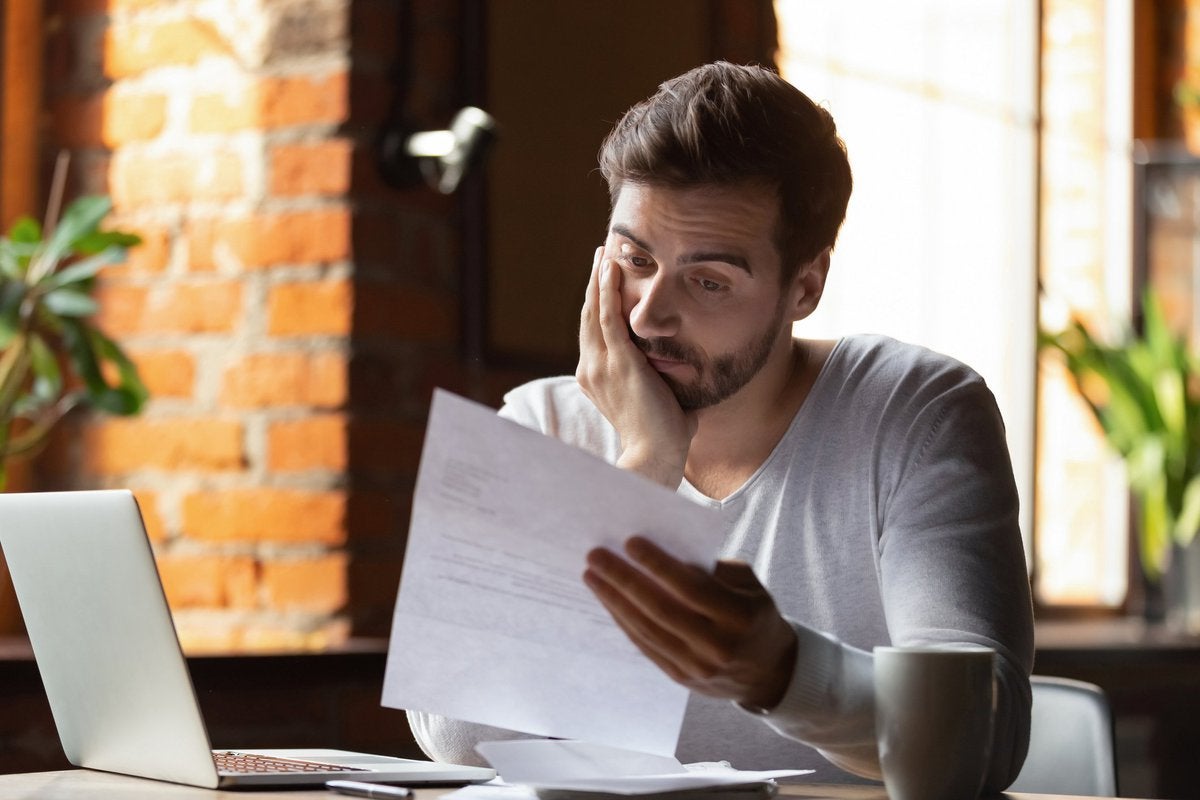

De acordo com um relatório CNBC de 2021, o americano médio tem $ 90, 460 em dívidas. Embora esse número represente tudo - de habitação a dívidas de cartão de crédito e empréstimos para compra de automóveis - ainda é um fardo para muitos. A pesquisa mostrou que a dívida pode desencadear ansiedade e depressão, e pode causar dores de cabeça, insônia, ou uma incapacidade de se concentrar. Provavelmente porque a maioria de nós se preocupa quando estamos indo muito fundo, medo de não termos uma estratégia de saída.

Antes de detalharmos o que fazer sobre o excesso de dívida, vamos cobrir como saber se você está além da sua cabeça. Aqui estão 10 sinais de que a dívida pode ser um problema em sua vida.

1. Evitando o correio

Se você mal consegue andar até a caixa de correio ou abrir seu e-mail com medo, haverá outra conta à sua frente, a dívida pode ser a culpada. Se você permitir que as contas se acumulem no balcão da cozinha porque sabe que terá problemas para pagá-las, o problema pode ser dívida excessiva.

2. Recebendo chamadas de cobrança

Depois de começar a receber chamadas, letras, e-mails, ou mensagens de texto de credores ou cobradores de dívidas, você pode ter certeza de que está muito envolvido.

3. Ter o crédito negado

Se você for recusado para um empréstimo, e o credor diz que é devido à "utilização de crédito, "isso significa que você tem muito em sua conta financeira.

4. Mentir sobre como você gasta

Quando você se pega mentindo para as pessoas de quem gosta, dizendo a eles que você usou dinheiro para um propósito quando foi gasto de outra maneira, há um problema de dívida.

5. Usando adiantamentos de cartão de crédito

Se a única maneira de conseguir dinheiro em caso de emergência é pegando um adiantamento em um cartão de crédito, a dívida se infiltrou em sua vida.

6. Pagando o mínimo

Se você já se esforçou para encontrar uma maneira de pagar mais do que o pagamento mínimo em seus cartões de crédito, mas não conseguiu chegar a nada, provavelmente é porque as dívidas roubaram de você dinheiro suficiente para seguir em frente.

7. Transferência de dívida de um cartão para outro

Transferir dívidas com juros altos de um cartão de crédito para outro com uma TAEG promocional de 0% pode ser uma estratégia excelente para pagar um cartão de crédito mais rápido e economizar dinheiro com juros. Contudo, se você está fazendo isso porque um cartão está cheio até a borda com cobranças e você precisa liberar algum crédito, há um problema que precisa ser resolvido.

8. Gastar impulsivamente

Se você está tão estressado com suas finanças que a única coisa que o faz se sentir melhor (mesmo que apenas por um momento) é gastar mais dinheiro em algo que você não pode pagar e não precisa, pode ser devido a dívidas avassaladoras.

9. Perder o sono

Jogando e virando à noite, tentando encontrar uma solução viável para seus problemas de dinheiro, é um sinal claro de que você está endividado demais.

10. Sentindo-se desesperado

Se você quase desistiu da ideia de assumir o controle de sua dívida, você sabe que tem um problema. Por mais desanimado que você possa se sentir, há esperança. Na verdade, Existem vários caminhos que podem aliviar a carga financeira. Continue lendo para aprender o que você pode fazer. E se uma abordagem não funcionar para você, tente outra maneira. Ninguém mais vai consertar para você.

Encontrar a solução que funciona para você

Na próxima vez que você estiver fora de casa, olhar em volta. Cada pessoa que você vê, todos que você encontra, tem seus próprios problemas. É uma condição de vida. Não importa o quanto você se sinta oprimido por sua situação financeira atual, não vai durar para sempre. Dê uma olhada nesses planos de pagamento de dívidas e veja se algum deles parece adequado para você.

faça você mesmo

Se você é o tipo de pessoa que gosta de fazer as coisas por conta própria, isso não é uma coisa ruim. Se você for determinado o suficiente, essas etapas podem ajudá-lo a reduzir a dívida a um nível mais administrável.

- Pague mais do que o mínimo. Supere seu orçamento com um pente fino, procurando por quaisquer despesas que possam ser cortadas. Por exemplo, você pode fazer sem um ou dois serviços de streaming? Quanto tempo se passou desde que você comprou um novo proprietário ou seguro de automóvel? A troca pode economizar dinheiro a cada mês. O objetivo é encontrar o máximo de pequenas economias que puder e desviar esses pagamentos para sua dívida.

- Escolha uma nova estratégia de dívida. Porque você não é a primeira pessoa que está em dívida (e não será a última), Existem várias estratégias de endividamento criadas para ajudá-lo a cortar sistematicamente as dívidas de sua vida. Eles são chamados de coisas como "bola de neve da dívida" e "avalanche da dívida, "e eles funcionam.

- Use "dinheiro encontrado". Comprometa-se a colocar todas as restituições de impostos, bônus, e cheque de aniversário para a dívida.

- Venda o que puder. Se você é como a maioria das pessoas, provavelmente você tem muitas coisas espalhadas pela casa que não usa mais. Venda-os para levantar o suficiente para pagar uma parte da dívida.

- Aceite menos . Não há regra que diga que você não pode chamar um credor e negociar o pagamento de uma dívida por menos do que você deve. Escreva tudo primeiro, e saiba que se conformar com menos do que o devido afetará seu relatório de crédito. Mas se sua pontuação de crédito já foi baleada, vale a pena considerar.

Consolidação de débito

Se sua pontuação de crédito ainda for relativamente forte, você pode conseguir um empréstimo de consolidação da dívida grande o suficiente para saldar todas as suas dívidas de uma só vez. Se você é membro de uma cooperativa de crédito, seria um ótimo lugar para começar. Se não, há muitos credores online que lidam com a consolidação de dívidas. Idealmente, você conseguirá uma taxa de juros inferior à taxa média que está pagando sobre sua dívida atual e economizará em juros. O desafio, uma vez que você contraiu um empréstimo de consolidação, é evitar assumir qualquer novo crédito.

Aconselhamento de crédito sem fins lucrativos

Não há razão para seguir sozinho. Uma agência de aconselhamento de crédito sem fins lucrativos pode ajudá-lo a fazer tudo, desde a criação de um orçamento realista até a eliminação de taxas atrasadas, parando chamadas de cobrança, e redução das taxas de juros. A National Foundation for Credit Counseling (NFCC) existe desde 1951 e pode ajudá-lo a encontrar uma organização sem fins lucrativos que trabalhará em seu nome. Se você seguir esse caminho, certifique-se de fazer perguntas, incluindo como a participação pode afetar sua pontuação de crédito - para melhor ou para pior.

Por pior que pareça, a sobrecarga de dívidas não precisa ser uma condição permanente. Encontre um plano que funcione para você, acredite em si mesmo, e enquanto você reduz as dívidas, começar a planejar um futuro financeiro mais brilhante.

Cartão de crédito principal elimina juros em 2023

Se você tem dívidas de cartão de crédito, transferindo para este cartão de transferência de saldo superior garante uma introdução de 0% em abril de 2023! Mais, você não pagará nenhuma taxa anual. Esses são apenas alguns motivos pelos quais nossos especialistas classificam este cartão como uma das principais opções para ajudar a obter o controle de sua dívida. Leia a crítica completa de The Ascent gratuitamente e inscreva-se em apenas 2 minutos.

-

Como funciona a dívida

Turistas olham dentro da vitrine de uma casa de penhores em Atlantic City, Nova Jersey, maio de 2007. Veja mais fotos de dívidas. O mundo está se afogando em dívidas:dívida pessoal, dívida nacional,

-

Se uma dívida não estiver no meu relatório de crédito, tenho que pagá-la?

Nem todas as dívidas aparecem no seu relatório de crédito, mas isso não significa que você não as deva. Os credores não têm nenhuma obrigação de relatar dívidas não pagas às agências de crédito. Eles

Artigos em Destaque

- Quanta dívida você deve ter sobre um cartão de crédito para que um credor o processe?

- Tem um problema de dívida de cartão de crédito? Bem ajuda!

- Na faculdade e tem dívidas de cartão de crédito de estudante?

- 5 sinais infalíveis de que você tem dívidas demais

- Você deve investir enquanto está endividado?

- Posso consolidar minha dívida se tiver crédito ruim?

- Você deve consolidar sua dívida?

- O que é a consolidação da dívida e o que você deve saber?

-

3 sinais de que você tem muitos serviços de streaming

3 sinais de que você tem muitos serviços de streaming Talvez seja hora de repensar sua abordagem ao entretenimento. Pontos-chave Os serviços de streaming podem ser uma alternativa mais acessível ao cabo. Talvez seja hora de cancelar um ou mais desses ...

-

5 sinais de que você tem um problema de gastos (e o que fazer sobre isso)

5 sinais de que você tem um problema de gastos (e o que fazer sobre isso) É fácil cair em gastos excessivos, mas também é possível encontrar a saída. Pode ser difícil determinar quão normais são seus hábitos de consumo. Afinal, você pode não estar a par de como outras pes...