Estratégias de investimento com eficiência fiscal:maximize seus retornos e minimize os impostos

ESTE POST PODE CONTER LINKS DE AFILIADOS. POR FAVOR, VEJA MINHAS DIVULGAÇÕES. PARA MAIS INFORMAÇÕES.

Com o tempo, o mercado de ações é uma ferramenta poderosa na construção de riqueza, desde que você mantenha o rumo e invista no longo prazo. Mas há mais que você pode fazer do que apenas investir seu dinheiro para cultivá-lo. Você também pode usar investimentos com eficiência fiscal para manter mais do seu dinheiro.

Com o tempo, o mercado de ações é uma ferramenta poderosa na construção de riqueza, desde que você mantenha o rumo e invista no longo prazo. Mas há mais que você pode fazer do que apenas investir seu dinheiro para cultivá-lo. Você também pode usar investimentos com eficiência fiscal para manter mais do seu dinheiro. Ao ser inteligente em sua estratégia de investimento e manter a eficiência tributária em mente, você pode manter mais dinheiro do Tio Sam. Eu sei que não posso ser o único que não gosta de desembolsar meu suado dinheiro para o governo.

Abaixo está um esboço de como começar a investir com eficiência fiscal. Não se preocupe, é muito mais fácil do que parece.

O que é investimento com eficiência fiscal?

Em primeiro lugar, precisamos de garantir que todos compreendem o que é o investimento fiscalmente eficiente. Em suma, significa investir estrategicamente de uma forma que garanta que você pague o menor valor possível de impostos .

Ao investir dessa forma, você consegue manter mais dinheiro investido ao longo dos anos. Isso permite que seu dinheiro se acumule e cresça mais rapidamente, levando a maiores quantidades de riqueza.

Para investir de forma fiscalmente eficiente, você deve fazer o seguinte:

- Financiar certos tipos de contas antes de outros

- Coloque determinados investimentos em cada uma dessas contas estrategicamente para que você possa aproveitar as vantagens do código tributário .

Tirar proveito do código tributário permite que você guarde mais dinheiro e invista mais dinheiro ao longo do tempo.

Como começar a investir com eficiência fiscal

Agora que temos uma ideia básica de investimento fiscalmente eficiente, podemos falar sobre como começar. Porém, antes de começar a pensar estrategicamente em seus investimentos, você precisa ter um plano.

Sem um plano, você está perdido, então reserve um tempo para definir um plano de investimento de longo prazo. Ter este documento garantirá maior sucesso quando a turbulência ocorrer e, acredite, isso acontecerá.

Felizmente, já escrevi sobre o desenvolvimento e a configuração de tal plano. Você pode ler esta postagem para começar. E não se preocupe, ainda estarei aqui quando você voltar.

Então, vamos começar com investimentos com eficiência fiscal. Veremos primeiro o nível da conta e depois os investimentos específicos.

Investimento fiscalmente eficiente no nível da conta

Contas de aposentadoria:plano 401k

No nível da conta, você deve financiar contas de aposentadoria (também chamadas de não tributáveis) antes de financiar contas que não sejam de aposentadoria (também chamadas de contas tributáveis). Se você estiver coberto por um plano 401k no trabalho, é importante investir o máximo de dinheiro possível. A razão para isso é porque cada dólar que você contribui reduz seu rendimento tributável.

Funciona assim:quando você é pago, seu empregador primeiro retira qualquer contribuição de 401k que você estiver fazendo. Então, o que sobrar, você será tributado. Sei que você tem outras deduções, mas estou ignorando-as aqui para manter as coisas simples.

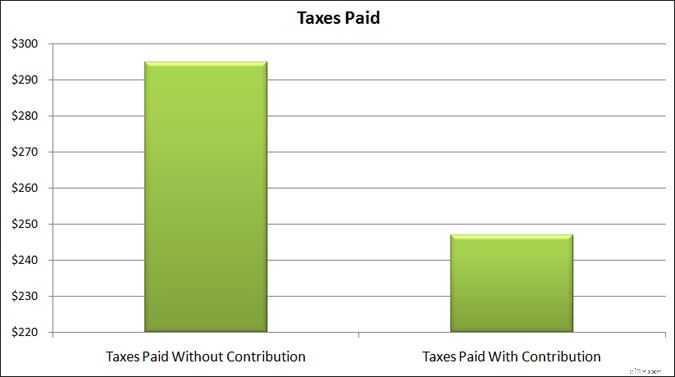

Por exemplo, se o seu salário bruto quinzenal for de $ 1.925 e você não investir em um plano 401k, você pagará $ 295 em impostos federais a cada contracheque. Se, por outro lado, você colocasse $ 193 em seu plano 401k em cada contracheque (10%), pagaria $ 247 em impostos e teria $ 193 economizados para a aposentadoria.

Observe o que aconteceu lá? Ao contribuir para um 401k, você reduziu os impostos pagos em US$ 48, de US$ 295 para US$ 247. Eu sei que esse número não é tão atraente quanto a restituição de imposto que você provavelmente receberá, mas deveria ser.

O erro que muitas pessoas cometem ao observar esse cenário é focar no salário líquido. Com zero contribuições de 401 mil, seu salário líquido é de US$ 1.630 por semana. Com a contribuição de 401k, seu salário líquido é de US$ 1.485. Eles veem um salário menor e pensam que investir em seu plano 401k é uma atitude estúpida.

Eles não veem isso:

- Eles economizaram US$ 48 em impostos e continuarão a economizar mais em impostos à medida que continuarem a investir mais dinheiro. Ao longo de um ano, você economiza mais de US$ 1.200 em impostos.

- Eles economizaram US$ 193 em seu plano 401k, mas o salário líquido é apenas US$ 145 menor do que seria sem uma contribuição de 401k.

Eu encorajo você a visitar este site e brincar com a calculadora. É fácil de usar e você verá quanto pode economizar em impostos contribuindo para seu plano 401k. Você também verá o efeito que isso terá no seu salário líquido.

Contas de aposentadoria:IRAs

Embora o seu plano 401k seja o avô dos planos de aposentadoria quando se trata de impostos, você também tem contas individuais de aposentadoria (IRAs), tradicionais e Roth.

A principal diferença entre os dois é que, com um IRA tradicional, seu dinheiro cresce com impostos diferidos, o que significa que você só paga impostos sobre o dinheiro quando o retira.

Com um Roth IRA, seu dinheiro cresce sem impostos, o que significa que você nunca paga impostos sobre o dinheiro enquanto estiver na conta ou quando retirá-lo. No entanto, o dinheiro que você investiu já foi tributado.

Você pode verificar todas as diferenças entre esses tipos de contas lendo esta postagem.

Algumas pessoas são a favor de um em detrimento do outro, mas faz sentido ter ambos, uma vez que ambos oferecem benefícios fiscais diferentes. É do seu interesse conversar com seu consultor fiscal sobre qual deles faz mais sentido para suas necessidades e objetivos específicos.

No caso de 401k e IRA, o benefício adicional é que o dinheiro nessas contas cresce com impostos diferidos (isento de impostos no caso do Roth IRA). Isso significa que sempre que você vende uma participação com ganho, você paga zero impostos sobre ela.

Além disso, sempre que uma participação paga juros, dividendos ou ganhos de capital, estes também são isentos de impostos. Isso significa que você nunca paga impostos sobre eles quando os recebe em sua conta.

Então, novamente, com contas de aposentadoria (ou não tributáveis), temos:

- Plano 401k

- IRA tradicional

- Roth IRA

Estas contas devem ser financiadas primeiro, uma vez que em certos casos o dinheiro que poupa escapa aos impostos, e o dinheiro nestas contas cresce isento de impostos para sempre, ou até que retire o dinheiro.

Contas de Aposentadoria:Conta Poupança Saúde

Esta conta não é realmente uma conta de aposentadoria, mas muitas pessoas, inclusive eu, usam contas de poupança de saúde como Roth IRAs de fato. Portanto, vou abordá-los brevemente.

Basicamente, uma conta HSA é semelhante a uma conta de gastos flexíveis (FSA). Você contribui com dinheiro isento de impostos e usa o dinheiro para despesas médicas. Mas com uma HSA, você não precisa usar o dinheiro em um ano civil.

- Leia agora: Clique aqui para saber os maiores prós e contras da conta poupança de saúde

Em vez disso, você pode deixá-lo crescer com o tempo. Além disso, você também pode investir o dinheiro da sua HSA na bolsa de valores.

Para tornar sua HSA uma conta fiscalmente eficiente, você financia sua HSA por meio de deduções na folha de pagamento e, em seguida, usa o dinheiro do próprio bolso para pagar suas despesas médicas. Você permite que o dinheiro da sua conta HSA permaneça investido e cresça sem impostos.

Quando você for mais velho, poderá usar esse dinheiro para pagar contas médicas.

Você pode ler mais informações sobre essa estratégia neste post que escrevi.

Contas tributáveis

Muitos investidores também investem em uma conta tributável. Esta é uma conta não vinculada à aposentadoria na forma como o IRS a encara. Assim, você é livre para sacar dinheiro, sem multa, sempre que desejar. Mas não tem o tratamento fiscal favorável como as contas de aposentadoria.

Basicamente, uma conta tributável é tributada sempre que há um evento na conta. Um evento inclui uma venda, pagamento de dividendos, pagamento de juros ou ganho de capital. É importante saber que mesmo se você reinvestir dividendos e/ou ganhos de capital, ainda pagará imposto sobre esse rendimento.

Portanto, as melhores estratégias de investimento com eficiência fiscal começam primeiro investindo seu dinheiro em contas de aposentadoria, antes de colocá-lo em uma conta tributável. Isso se deve ao fato de que o dinheiro pode crescer nas contas de aposentadoria sem lidar com impostos.

Uma estratégia típica de investimento com eficiência fiscal deveria ser:

- Financie 401 mil ao máximo

- Financie ao máximo um IRA Tradicional/Roth

- Financiar uma conta HSA

- Financiar uma conta tributável

Onde investir ativos

Agora que você sabe a melhor forma de financiar suas contas, você deve saber quais investimentos fiscais eficientes colocar nessas contas, pois isso também faz diferença. Isso ocorre porque diferentes ativos e seus rendimentos são tributados de forma diferente.

Portanto, é importante compreender como estas coisas são encaradas em termos de rendimento. Não vou ser muito técnico com os impostos aqui, vou apenas expor o básico. Basicamente, o tipo de rendimento que uma holding paga determina quanto você paga em impostos. Aqui está o detalhamento:

- Dividendos:ordinários ou qualificados

- Juros de títulos:renda ordinária

- Ganhos de capital:tributados como de curto ou longo prazo

Entrarei em mais detalhes em cada um deles para que você possa entender melhor o tratamento tributário de cada um.

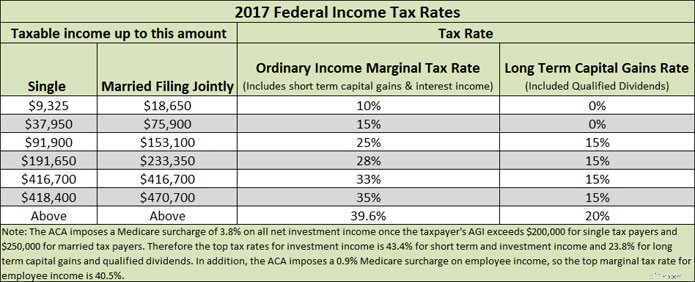

Dividendos: Os dividendos são ordinários ou qualificados. Se forem normais, então o imposto que você paga é a renda ordinária, que é o mesmo imposto que você paga sobre a renda do trabalho. Isso significa um imposto mais alto à medida que você ganha mais dinheiro e ganha mais dividendos. Mas se o dividendo for qualificado, então o imposto máximo que a maioria dos investidores pagará sobre ele será de 15%.

O que torna um dividendo qualificado?

Existem algumas coisas, incluindo onde a empresa está localizada, se ela é negociada no mercado dos EUA e por quanto tempo você manteve as ações. O que você deve saber é que se você busca dividendos, o que significa que está comprando ações logo antes de elas declararem dividendos, então provavelmente você está pagando taxas de renda normais.

Mas se você mantiver isso no longo prazo, provavelmente terá dividendos qualificados e pagará uma alíquota de imposto mais baixa.

Juros de títulos: Os títulos pagam juros classificados como receita ordinária. Novamente, esta é a mesma taxa de imposto que você paga sobre sua renda; portanto, quanto mais juros de títulos e salário você ganhar, mais imposto de renda estará pagando.

No entanto, alguns rendimentos de títulos estão isentos de impostos. Isto pode ser complicado porque alguns rendimentos são isentos de impostos federais e não de impostos estaduais, enquanto outros rendimentos são o contrário, tributáveis a nível federal, mas não a nível estadual. E, em alguns casos, a renda está isenta de imposto de renda federal e estadual.

Ganhos de capital: Se o ganho for de curto prazo (retido por menos de um ano), você pagará um imposto mais alto sobre esse ganho. No momento em que este livro foi escrito, quaisquer ganhos de capital de curto prazo eram tributados de acordo com as taxas normais de imposto de renda.

Se o ganho for de longo prazo (mantido por mais de um ano), você pagará um imposto mais baixo sobre esse ganho. Aqui está o detalhamento de como esses ganhos são tributados.

Agora, o que exatamente é um ganho de capital? Se você comprar ações da Apple por US$ 100 e vender por US$ 105, terá um ganho de capital de US$ 5. O período de tempo entre quando você comprou e quando vendeu determina se é de curto ou longo prazo.

Portanto, se você comprou e vendeu dentro de um ano, é um ganho de curto prazo. Mais de um ano é um ganho de longo prazo.

O problema com ganhos de capital pode acontecer quando você investe em fundos mútuos ou fundos negociados em bolsa (ETFs). Aqui você não tem controle sobre quando o gestor vende ações. Mesmo que você pessoalmente não tenha vendido, você ainda receberá quaisquer ganhos de capital que o fundo obtiver, então poderá ter uma surpresa na época do imposto.

Estratégias de investimento com eficiência fiscal

Então, como você investe para limitar o valor do imposto que paga? É muito mais fácil do que pode parecer.

Sua primeira etapa da estratégia de investimento com eficiência fiscal é investir dinheiro em contas de aposentadoria. Isto permite-lhe reduzir o seu rendimento tributável e pagar menos impostos.

Em seguida, a maioria de quaisquer títulos tributáveis que você possui devem ser mantidos em contas de aposentadoria. Como o dinheiro nessas contas cresce sem consequências fiscais, sempre que os títulos pagam juros, você nunca paga quaisquer impostos sobre eles.

Essa mesma ideia se aplica a quaisquer fundos de investimento imobiliário (REITs) que você possui. Eles também pagam juros como rendimento normal, por isso mantê-los numa conta de reforma é uma jogada inteligente.

Para dividendos, a chave é ser um investidor buy and hold; caso contrário, se você negociar com muita frequência, pagará taxas normais de imposto de renda. Porém, se você realmente deseja investir em ações com dividendos, poderá fazê-lo em uma conta de aposentadoria, uma vez que esses dividendos não serão tributados.

Apenas certifique-se de saber o que está fazendo para não arriscar o dinheiro da aposentadoria. Além disso, leve em consideração as comissões que você está pagando. Pode nem valer a pena se as comissões forem altas. (Para saber qual é o melhor corretor online de baixo custo para você, confira meu gráfico de comparação.)

Quando se trata de ganhos de capital, existem algumas coisas que você pode fazer:

- Para ações, tente mantê-las por pelo menos um ano para obter um tratamento fiscal mais favorável.

- Para fundos mútuos, procure fundos mútuos com “vantagens fiscais”, bem como fundos de índice. Raramente pagarão ganhos de capital.

- Para fundos negociados em bolsa, novamente, observe os ETFs de índice. Muitos ETFs raramente pagam ganhos de capital aos acionistas e, quando o fazem, são normalmente inferiores aos fundos mútuos.

Por fim, a última coisa que você pode fazer para economizar dinheiro em impostos ao investir é colher prejuízos fiscais. O IRS permite que você anule quaisquer ganhos realizados contra quaisquer perdas realizadas em um ano civil.

Portanto, se você tem um investimento que perdeu R$ 2.000 e outro que ganhou R$ 2.000, você pode vender os dois e não pagar nenhum imposto. Se você vendesse apenas o investimento que teve o ganho, você deveria impostos sobre esse valor.

Mas fica ainda melhor. Você tem permissão para amortizar perdas em relação à renda ordinária, até US$ 3.000 por ano. Então, digamos que você tenha um investimento que perdeu US$ 2.000, mas não tem nenhum ganho de capital e não deseja vender nenhum investimento que tenha ganho.

Você pode usar os US$ 2.000 em sua renda normal. Isso significa que se você ganhou $ 75.000 este ano e aplicar a perda de investimento a ele, deverá pagar impostos apenas sobre $ 73.000 de sua renda.

Observe que se você tiver perdas superiores a US$ 3.000, poderá transportá-las para anos futuros até esgotá-las.

Perguntas frequentes

O investimento fiscalmente eficiente pode fazer você girar a cabeça. Sei que quando comecei a trabalhar para clientes de alto patrimônio, fiquei perdido. Mas eu me eduquei e agora tudo faz sentido. Visto que esta pode ser a primeira vez que você está pesquisando estratégias de investimento com eficiência fiscal, criei uma seção de perguntas frequentes.

O que é um investimento com vantagens fiscais?

Esta é apenas outra maneira de dizer eficiência fiscal. O objetivo é limitar o valor dos impostos devidos sobre qualquer receita produzida por seus investimentos.

Os fundos de índice são mais eficientes em termos fiscais?

Sim. Os fundos de índice são mais eficientes em termos fiscais porque raramente obtêm quaisquer ganhos de capital. Isso ocorre porque o gestor do fundo está apenas comprando e vendendo as participações subjacentes que compõem um índice.

O que é um fundo mútuo com eficiência fiscal?

Qualquer fundo mútuo baseado em índice é eficiente em termos fiscais. Você também pode encontrar fundos mútuos rotulados como “administrados por impostos”. Estes também são fundos mútuos criados para limitar os impostos.

Os REITs são eficientes em termos fiscais?

No geral, os fundos de investimento imobiliário (REITs) não são eficientes em termos fiscais. O rendimento que pagam aos acionistas é considerado rendimento ordinário pelo IRS. Isso significa que é tributado à mesma taxa que a renda que você ganha com seu trabalho.

Como resultado, o melhor local para manter REITs é numa conta de reforma, para que o rendimento seja diferido.

Quais são os investimentos mais eficientes em termos fiscais para contas tributáveis?

As melhores opções são fundos mútuos de índice e fundos negociados em bolsa. Conforme observado anteriormente, eles limitarão a quantidade de ganhos de capital que você pode obter.

Onde posso investir facilmente de forma fiscalmente eficiente?

A melhor opção é usar um robo-consultor. Esses corretores são criados para ajudá-lo a investir da forma mais eficiente possível em termos fiscais. E o melhor é que eles fazem tudo por você. Tudo que você precisa fazer é abrir uma conta.

Meus dois favoritos são Wealthsimple e Betterment. Eu encorajo você a começar com eles.

Se você quiser fazer tudo sozinho, não há como errar ao investir na Charles Schwab ou na Vanguard.

Quais são os investimentos mais eficientes em termos fiscais para os contribuintes com taxas mais elevadas?

Este poderia ser um post por si só. Mas, para começar, você deve guardar o máximo de dinheiro possível em contas com impostos diferidos. Isso inclui planos 401k, planos 403b, planos de remuneração diferida, anuidades variáveis, etc.

Do lado do investimento, qualquer investimento que gere rendimento ordinário, como fundos de obrigações ou REIT, deve estar em contas de reforma. Além disso, quaisquer fundos para pagamento de dividendos elevados também devem estar em suas contas de aposentadoria. Porque, se o seu rendimento for suficientemente elevado, você está pagando cerca de 24% de impostos sobre os seus dividendos.

Na sua conta tributável (sem aposentadoria), você deve investir em títulos municipais e fundos mútuos de baixo giro e ETFs, como fundos de índice.

Finalmente, você quer ter certeza de que está aproveitando a colheita de prejuízos fiscais para compensar quaisquer ganhos que possa obter.

Como posso ver o impacto que os impostos têm nos meus investimentos?

A melhor ferramenta que utilizo para isso é o Capital Pessoal. A inscrição é gratuita e você pode ver quanto seus investimentos estão custando e obter análises detalhadas sobre como ser um investidor mais inteligente para manter mais do seu dinheiro.

Para começar com o Capital Pessoal ou saber mais, clique aqui.

Impacto financeiro do investimento fiscalmente eficiente

Então, que tipo de impacto você pode esperar alcançar com a implementação de uma estratégia de investimento fiscalmente eficiente? Este pode ser um exemplo complicado com todas as partes móveis, por isso vou mantê-lo o mais simples possível.

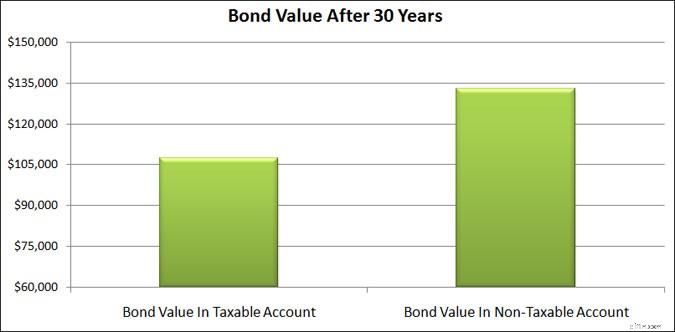

Digamos que você invista dinheiro em um fundo de títulos que paga US$ 2.000 em juros. Por se tratar de um fundo de obrigações, os juros que você ganha são considerados rendimentos normais e são tributados à alíquota marginal de 25%.

Se olharmos para 30 anos no futuro, como será o pagamento anual de 2.000 dólares se mantivermos esse investimento numa conta tributável em vez de numa conta não tributável?

Ao longo de 30 anos, você acaba com cerca de US$ 108.000 na conta tributável e perto de US$ 133.000 na conta não tributável. Isso é uma diferença de US$ 25.000!

Simplesmente colocando seus investimentos no tipo de conta certo, você economiza muito dinheiro. Pense em todos os vários investimentos que você tem e como seriam suas economias se você fizesse questão de investir de maneira eficiente em termos fiscais.

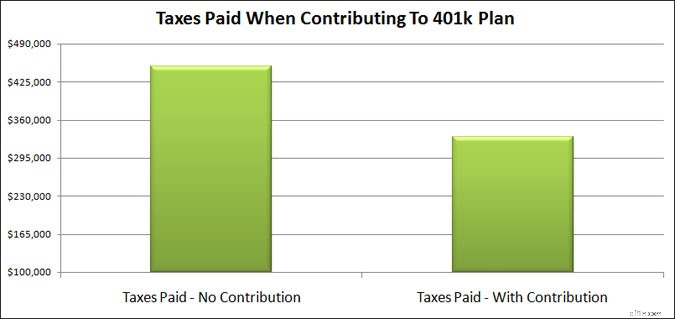

No próximo exemplo, quero revisitar a contribuição para um plano 401k. Digamos que você ganhe $ 75.000 por ano e esteja na faixa de 25% de imposto. Você contribui com 10% do seu salário para o plano 401k.

Ao longo de 35 anos, que impacto isso terá nos impostos que você paga?

Ao não contribuir para um plano 401k, você paga mais de US$ 450.000 em impostos. Mas quando você contribui para seu plano 401k, você paga US$ 331.000 em impostos. Isso representa uma economia fiscal de quase US$ 120.000!

Claro, quando você retirar o dinheiro de suas contas de aposentadoria, como um plano 401k ou IRA tradicional, terá que pagar impostos. Mas a ideia é que enquanto você trabalha, a faixa de impostos em que você se encontra seja maior do que quando você está aposentado e não ganha mais renda.

O resultado final é que reservar um tempo para investir de maneira eficiente em termos fiscais permite que você guarde mais do seu dinheiro.

Considerações Finais

No final das contas, o objetivo do investimento com eficiência fiscal é manter mais dinheiro pagando o mínimo de impostos. Você pode fazer isso facilmente com uma estratégia de investimento sólida. Embora possa parecer confuso agora, na verdade não é.

Apenas reservar um tempo para ler este guia permitirá que você comece a agir e a se proteger dos impostos.

Como uma rápida recapitulação:

- Invista primeiro em contas de aposentadoria e depois em contas de não aposentadoria

- Coloque investimentos que pagam renda ordinária (títulos e REITs) em contas de aposentadoria

- Mantenha títulos que paguem dividendos no longo prazo para aproveitar as taxas de imposto mais baixas

- Invista em fundos/ETFs “administrados por impostos” ou de índice para reduzir e possivelmente evitar ganhos de capital

- Aproveite a colheita de prejuízos fiscais

Embora você não receba um extrato mostrando quanto economizou em impostos seguindo essa estratégia, você acabará guardando mais dinheiro.

É a mesma ideia com as taxas de administração que você paga. Você não os vê, mas eles estão lá e você precisa agir para poder ficar com mais dinheiro.

E manter uma parte maior do seu dinheiro investido permite que ele seja composto em um ritmo mais rápido, o que potencialmente abre a porta para uma aposentadoria mais cedo do que você imaginava ser possível.

Jon Dulin é redator de finanças pessoais e fundador do Money Smart Guides. Jon tem ajudado pessoas a melhorar suas finanças há mais de 20 anos por meio de coaching pessoal e enquanto trabalhava para uma empresa de planejamento financeiro. Jon entende que a situação de cada indivíduo é única e não existe uma solução de finanças pessoais que sirva para todos. Ele ajuda as pessoas com orientação personalizada para ajudá-las a se livrar das dívidas, começar a investir e realizar seus sonhos. Os escritos de Jon aparecem no MSN, Media Decision, BBC, Wall Street Journal e muito mais. Jon também tem assinatura no AP News Wire.

Visite a página Nossa equipe para saber mais sobre mim e por que sou seu especialista em finanças pessoais de confiança.

-

Donald Trump realmente inspirou o mercado de ações dos EUA a novos patamares?

Em meio à pompa de uma posse presidencial e ao fervor dos protestos em massa que se seguiram, você pode ter ouvido os aplausos dos corretores financeiros como o índice de ações de referência dos EUA,

-

Principais contas de gerenciamento de caixa para 2026:maximize suas economias

Construir um fundo de emergência e estabelecer poupanças é fundamental para a sua estabilidade financeira. Mas o rendimento percentual médio anual (APY) nas contas de poupança não é tão bom, mesmo qua

Artigos em Destaque

- 3 surpresas do pedido de IPO da Lyft

- O que é alocação tática de ativos (TAA)?

- O que é um Hard Stop?

- Euro ganha terreno:investidores reavaliando a situação da moeda de reserva do dólar

- Anexo D:Como relatar seus ganhos (ou perdas) de capital ao IRS

- Como comprar um fundo de índice S&P 500

- Prós e Contras da Swing Trading

- O que é uma convenção de contagem de dias?

-

Qual é o plano de saúde de Joe Biden?

Qual é o plano de saúde de Joe Biden? O sistema de saúde foi uma questão polêmica entre os candidatos democratas à presidência de 2020, com o flanco de extrema esquerda pressionando por uma completa tomada de controle do setor pelo govern...

-

O que são os acordos da Basiléia?

O que são os acordos da Basiléia? Os Acordos da Basiléia referem-se a um conjunto de normas de supervisão bancária estabelecidas pelo Comitê de Supervisão Bancária da Basiléia (BCBS). Eles foram desenvolvidos ao longo de vários anos e...