Fraude de estorno:protegendo os exportadores indianos contra perdas financeiras

Negócios

A fraude de estorno está esgotando os exportadores indianos

Denisa Lobo

11 de abril de 2026

2 minutos de leitura

Você entregou o projeto. O cliente usou. Três meses depois, eles entraram com uma disputa de cartão de crédito alegando “serviço não recebido”. O processador de pagamento ficou do lado deles imediatamente. Você perdeu ₹ 4,17 lakh. Sua conta Stripe foi sinalizada para revisão. E o cliente ficou com tudo.

Esta não é uma história rara. Isso acontece com freelancers indianos, fundadores de SaaS e empresas de exportação todos os dias – e a maioria deles não imagina que isso aconteça.

O que realmente é um estorno

Um estorno não é um reembolso. É uma reversão forçada de pagamento iniciada pelo banco do titular do cartão diretamente com a rede do cartão – Visa, Mastercard ou Amex – ignorando você completamente.

Veja como funciona na prática. Um comprador entra em contato com seu banco e alega um problema com uma transação. O banco reverte imediatamente a cobrança e emite crédito provisório ao comprador. Seu processador de pagamento debita em sua conta o valor total, mais uma taxa de processamento de disputas. Você terá então um curto espaço de tempo – normalmente de sete a vinte dias – para enviar evidências que comprovem que a transação foi legítima.

A posição padrão em todas as principais redes de cartões é a proteção ao comprador. Presume-se que você está errado até provar o contrário. Para os comerciantes indianos que lidam com titulares de cartões dos EUA ou da UE, esse ónus da prova é excepcionalmente difícil de cumprir.

Por que os exportadores indianos estão especialmente expostos

A distância geográfica é o primeiro problema. A resolução de disputas ocorre sob a jurisdição do país do titular do cartão. As leis de proteção ao consumidor dos EUA e da UE estão entre as mais fortes do mundo, e as redes de cartões construíram os seus quadros de litígios à altura. Os comerciantes indianos não têm qualquer apoio legal nessas estruturas.

A submissão de evidências é o segundo problema. As redes de cartões exigem documentação em formatos específicos e dentro de prazos apertados. Se o seu contrato estiver em PDF, sua confirmação de entrega estará em conversas por e-mail em duas plataformas e sua assinatura será uma mensagem do WhatsApp — essa evidência pode não atender ao padrão de envio.

O terceiro problema é estrutural. Você é um pequeno comerciante em uma jurisdição estrangeira. O titular do cartão é um consumidor doméstico do seu banco. Os bancos favorecem estatisticamente os seus próprios clientes.

Os benchmarks de fornecedores de provedores de gerenciamento de estornos sugerem que os comerciantes ganham menos de 20% das transações contestadas, um número que varia de acordo com o processador e a indústria, mas é citado de forma consistente em todo o setor. Para os comerciantes transfronteiriços, esse número é ainda menor.

Os três tipos de fraude de estorno que atingem as empresas indianas

- Fraude amigável é o mais comum e o mais difícil de combater. O comprador recebeu exatamente o que pagou. De qualquer forma, eles simplesmente contestam a cobrança – às vezes porque se esqueceram da compra, às vezes porque desejam tanto o produto quanto o reembolso. Estimativas do setor amplamente citadas em pesquisas sobre pagamentos indicam que a fraude amigável representa cerca de 75% de todos os estornos em todo o mundo, embora as metodologias variem de acordo com a fonte.

- Fraude de identidade é o segundo tipo. Alguém usou um cartão roubado para pagar você. O verdadeiro titular do cartão contesta a transação no momento em que a detecta. Você perde o pagamento e os bens ou serviços entregues, sem possibilidade de recurso contra o fraudador.

- Abuso de "item não conforme descrito" é o terceiro. O comprador aceita o produto ou serviço, utiliza-o e, em seguida, abre uma disputa alegando que não corresponde à descrição. Para serviços digitais – construção de software, trabalho de design, consultoria – isso é extremamente difícil de refutar porque está envolvido um julgamento subjetivo.

O custo real:além do reembolso

O estorno do pagamento é apenas o primeiro acerto. Cada estorno também acarreta uma taxa de processamento de disputas. Stripe lista uma taxa de disputa de US$ 15 na maioria das regiões. O PayPal cobra entre US$ 20 e US$ 30, dependendo do tipo de conta. Alguns processadores cobram até US$ 100 para comerciantes de alto risco. Esses números são indicativos – os valores exatos variam de acordo com o país, o processador e os termos da conta e estão sujeitos a alterações. Essa taxa não é reembolsável, mesmo se você vencer a disputa.

O segundo custo é a taxa de estorno. Visa e Mastercard calculam isso como transações contestadas divididas pelo total de transações mensais. Ultrapasse o limite de 1% – o programa de monitoramento de disputas da Visa faz referência a limites em torno deste nível, com a Mastercard operando faixas semelhantes – e seu processador o colocará em um programa de monitoramento. Violações repetidas correm o risco de encerramento da conta, embora a aplicação exata varie de acordo com esquema, região e adquirente. Conseguir uma nova conta de comerciante após o encerramento é difícil e caro.

O terceiro custo é o tempo. Construir uma refutação de estorno leva horas de trabalho de documentação. Para uma disputa de ₹50.000, muitos comerciantes calculam que o esforço de refutação não compensa a probabilidade de recuperação.

Os benchmarks de gestão de fraude, incluindo estimativas da Kount (agora parte da Equifax), sugerem que cada ₹ 1 de perda direta por fraude pode custar entre ₹ 2,5 e ₹ 3,6 quando as despesas operacionais, as taxas e o tempo são levados em consideração – embora a proporção exata varie de acordo com o tamanho da empresa e a vertical. Essa proporção piora quanto menor for o seu negócio. As perdas com estornos aumentam rapidamente quando você já está absorvendo taxas ocultas, prejudicando seus pagamentos internacionais em cada transação.

Uma estrutura de prevenção em 7 etapas para exportadores indianos

A prevenção é significativamente mais barata do que a resolução de litígios. Estas etapas se aplicam a qualquer empresa indiana que aceite pagamentos com cartão internacional.

- Etapa 1:use um contrato assinado antes do início do trabalho. Um contrato em PDF assinado por ambas as partes, com condições de pagamento e escopo de entrega explicitamente declarados, é o seu principal documento de prova se uma disputa for registrada. Nenhum contrato significa que não há registro em papel.

- Etapa 2:faturar por marcos, não antecipadamente. Para projetos acima de ₹ 1 lakh, divida o projeto em dois ou três pagamentos por etapas. Um cliente que pagou várias vezes e aceitou cada entrega tem uma posição de disputa muito mais fraca.

- Etapa 3:Documente formalmente cada entrega. Envie um e-mail de confirmação de entrega para cada marco. Indique a data, o que foi entregue e solicite uma confirmação por escrito. Mantenha esta cadeia de e-mail como um registro.

- Etapa 4:obtenha aprovação por escrito para cada entrega. Um WhatsApp “boa aparência” não é suficiente. Você precisa de um e-mail ou documento datado que aprove explicitamente o trabalho. Essa aprovação é a evidência mais forte em uma disputa "não conforme descrito".

- Etapa 5:mantenha registros de uso de produtos digitais. Se você estiver entregando software, plataforma ou serviço digital, retenha registros de acesso mostrando quando o cliente fez login, o que usou e por quanto tempo. A evidência de uso ativo contradiz diretamente uma alegação de "serviço não recebido".

- Etapa 6: Considere evitar cartões de crédito para transações acima de ₹ 1,7 lakh (~US$ 2.000). A relação risco-recompensa para aceitação de cartão de crédito aumenta acentuadamente em valores de transação mais elevados – embora algumas empresas B2B maduras consigam isso com controles adicionais, como autenticação e subscrição 3DS. Para a maioria dos exportadores indianos sem esses sistemas em vigor, a exposição não vale a pena. Para trabalhos B2B de alto valor, proponha transferência bancária ou transferência bancária direta na fase do contrato.

- Etapa 7:use descritores de faturamento claros. Muitos estornos são acionados porque o titular do cartão não reconhece a cobrança em seu extrato. Certifique-se de que seu descritor de faturamento (o nome que aparece no extrato) corresponda exatamente ao nome da sua empresa.

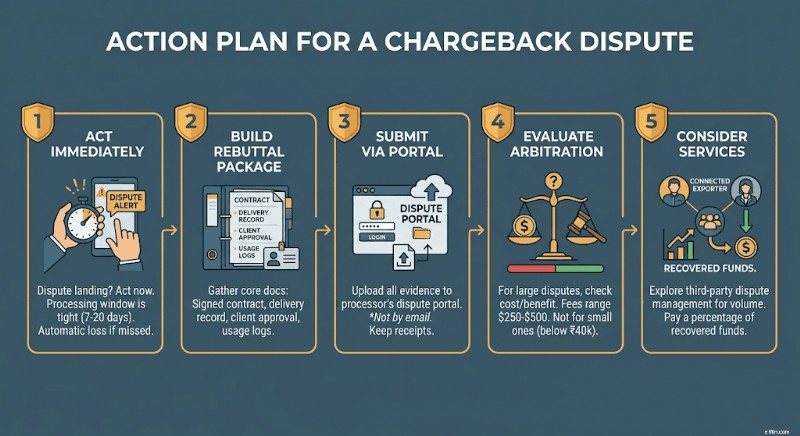

O que fazer quando ocorre um estorno

Se uma disputa chegar à sua conta, aja imediatamente. A maioria dos processadores oferece de sete a vinte dias para responder. Perder a janela significa uma perda automática.

Construa seu pacote de refutação em torno de quatro documentos:o contrato ou acordo assinado, o registro de confirmação de entrega, a aprovação ou assinatura por escrito do cliente e quaisquer registros de uso ou acesso que você possua. Se a categoria de disputa for “transação não autorizada”, adicione registros de verificação de identidade da integração.

Envie através do portal de disputas do seu processador, não por e-mail. Guarde os recibos de confirmação de tudo o que você enviar e os carimbos de data e hora exatos.

Se o seu processador oferecer escalonamento de arbitragem, avalie o valor em jogo antes de prosseguir. As taxas de arbitragem normalmente variam de US$ 250 a US$ 500 por caso. Para disputas abaixo de ₹40.000, a economia raramente funciona a seu favor.

Uma opção prática:serviços de gerenciamento de disputas como Chargebacks911 ou Midigator cuidam do processo de refutação em seu nome por uma porcentagem dos fundos recuperados. Para empresas indianas com volumes recorrentes de cartões internacionais, o custo pode valer a pena.

O caminho mais seguro para grandes transações B2B

As transferências bancárias e os pagamentos em contas em várias moedas não estão sujeitos às regras de estorno da rede do cartão. Depois que uma transferência SWIFT ou bancária local é compensada, não há mecanismo de disputa disponível para o comprador através da rede bancária. A transação é definitiva. Acertar o método de pagamento é uma parte do cenário – compreender toda a estrutura de conformidade de pagamentos transfronteiriços para os exportadores indianos é igualmente importante.

Para os exportadores indianos que faturam clientes B2B internacionais – agências, empresas de software, fabricantes e consultores – propor a transferência bancária como método de pagamento padrão para faturas acima de US$ 1.000 elimina totalmente o risco de estorno.

Uma conta multimoeda denominada em USD, GBP ou EUR também permite receber pagamentos estrangeiros como uma empresa local nesses mercados, sem passar por bancos correspondentes. Isso significa menos taxas de intermediários, liquidação mais rápida e nenhuma exposição a redes de cartão de crédito.

A conversa com os clientes é direta:posicione a transferência bancária como seu método de pagamento B2B padrão. A maioria das empresas internacionais prefere isso. É mais rápido reconciliar, cria uma trilha de auditoria limpa e evita taxas de processamento de cartão.

Isenção de responsabilidade: As informações fornecidas neste blog são apenas para fins informativos gerais e não constituem aconselhamento financeiro ou jurídico. Winvesta não faz representações ou garantias sobre a exatidão ou adequação do conteúdo e recomenda consultar um profissional antes de tomar qualquer decisão financeira.

Receba pagamentos globalmente. Guarde mais.

Sem marcações FX. Sem ICMS. Fundos em 1 dia.

Você entregou o projeto. O cliente usou. Três meses depois, eles entraram com uma disputa de cartão de crédito alegando “serviço não recebido”. O processador de pagamento ficou do lado deles imediatamente. Você perdeu ₹ 4,17 lakh. Sua conta Stripe foi sinalizada para revisão. E o cliente ficou com tudo.

Esta não é uma história rara. Isso acontece com freelancers indianos, fundadores de SaaS e empresas de exportação todos os dias – e a maioria deles não imagina que isso aconteça.

O que realmente é um estorno

Um estorno não é um reembolso. É uma reversão forçada de pagamento iniciada pelo banco do titular do cartão diretamente com a rede do cartão – Visa, Mastercard ou Amex – ignorando você completamente.

Veja como funciona na prática. Um comprador entra em contato com seu banco e alega um problema com uma transação. O banco reverte imediatamente a cobrança e emite crédito provisório ao comprador. Seu processador de pagamento debita em sua conta o valor total, mais uma taxa de processamento de disputas. Você terá então um curto espaço de tempo – normalmente de sete a vinte dias – para enviar evidências que comprovem que a transação foi legítima.

A posição padrão em todas as principais redes de cartões é a proteção ao comprador. Presume-se que você está errado até provar o contrário. Para os comerciantes indianos que lidam com titulares de cartões dos EUA ou da UE, esse ónus da prova é excepcionalmente difícil de cumprir.

Por que os exportadores indianos estão especialmente expostos

A distância geográfica é o primeiro problema. A resolução de disputas ocorre sob a jurisdição do país do titular do cartão. As leis de proteção ao consumidor dos EUA e da UE estão entre as mais fortes do mundo, e as redes de cartões construíram os seus quadros de litígios à altura. Os comerciantes indianos não têm qualquer apoio legal nessas estruturas.

A apresentação de evidências é o segundo problema. As redes de cartões exigem documentação em formatos específicos e dentro de prazos apertados. Se o seu contrato estiver em PDF, sua confirmação de entrega estará em conversas por e-mail em duas plataformas e sua assinatura será uma mensagem do WhatsApp — essa evidência pode não atender ao padrão de envio.

O terceiro problema é estrutural. Você é um pequeno comerciante em uma jurisdição estrangeira. O titular do cartão é um consumidor doméstico do seu banco. Os bancos favorecem estatisticamente os seus próprios clientes.

Os benchmarks de fornecedores de provedores de gerenciamento de estornos sugerem que os comerciantes ganham menos de 20% das transações contestadas, um número que varia de acordo com o processador e a indústria, mas é citado de forma consistente em todo o setor. Para os comerciantes transfronteiriços, esse número é ainda menor.

Os três tipos de fraude de estorno que atingem as empresas indianas

- Fraude amigável é o mais comum e o mais difícil de combater. O comprador recebeu exatamente o que pagou. De qualquer forma, eles simplesmente contestam a cobrança – às vezes porque se esqueceram da compra, às vezes porque desejam tanto o produto quanto o reembolso. Estimativas do setor amplamente citadas em pesquisas sobre pagamentos indicam que a fraude amigável representa cerca de 75% de todos os estornos em todo o mundo, embora as metodologias variem de acordo com a fonte.

- Fraude de identidade é o segundo tipo. Alguém usou um cartão roubado para pagar você. O verdadeiro titular do cartão contesta a transação no momento em que a detecta. Você perde o pagamento e os bens ou serviços entregues, sem possibilidade de recurso contra o fraudador.

- Abuso de "item não conforme descrito" é o terceiro. O comprador aceita o produto ou serviço, utiliza-o e, em seguida, abre uma disputa alegando que não corresponde à descrição. Para serviços digitais – construção de software, trabalho de design, consultoria – isso é extremamente difícil de refutar porque está envolvido um julgamento subjetivo.

O custo real:além do reembolso

O estorno do pagamento é apenas o primeiro acerto. Cada estorno também acarreta uma taxa de processamento de disputas. Stripe lista uma taxa de disputa de US$ 15 na maioria das regiões. O PayPal cobra entre US$ 20 e US$ 30, dependendo do tipo de conta. Alguns processadores cobram até US$ 100 para comerciantes de alto risco. Esses números são indicativos – os valores exatos variam de acordo com o país, o processador e os termos da conta e estão sujeitos a alterações. Essa taxa não é reembolsável, mesmo se você vencer a disputa.

O segundo custo é a taxa de estorno. Visa e Mastercard calculam isso como transações contestadas divididas pelo total de transações mensais. Ultrapasse o limite de 1% – o programa de monitoramento de disputas da Visa faz referência a limites em torno deste nível, com a Mastercard operando faixas semelhantes – e seu processador o colocará em um programa de monitoramento. Violações repetidas correm o risco de encerramento da conta, embora a aplicação exata varie de acordo com esquema, região e adquirente. Conseguir uma nova conta de comerciante após o encerramento é difícil e caro.

O terceiro custo é o tempo. Construir uma refutação de estorno leva horas de trabalho de documentação. Para uma disputa de ₹ 50.000, muitos comerciantes calculam que o esforço de refutação não compensa a probabilidade de recuperação.

Os benchmarks de gestão de fraude, incluindo estimativas da Kount (agora parte da Equifax), sugerem que cada ₹ 1 de perda direta por fraude pode custar entre ₹ 2,5 e ₹ 3,6 quando as despesas operacionais, as taxas e o tempo são levados em consideração – embora a proporção exata varie de acordo com o tamanho da empresa e a vertical. Essa proporção piora quanto menor for o seu negócio. As perdas com estornos aumentam rapidamente quando você já está absorvendo taxas ocultas, prejudicando seus pagamentos internacionais em cada transação.

Uma estrutura de prevenção em 7 etapas para exportadores indianos

A prevenção é significativamente mais barata do que a resolução de litígios. Estas etapas se aplicam a qualquer empresa indiana que aceite pagamentos com cartão internacional.

- Etapa 1:use um contrato assinado antes do início do trabalho. Um contrato em PDF assinado por ambas as partes, com condições de pagamento e escopo de entrega explicitamente declarados, é o seu principal documento de prova se uma disputa for registrada. Nenhum contrato significa que não há registro em papel.

- Etapa 2:faturar por marcos, não antecipadamente. Para projetos acima de ₹ 1 lakh, divida o projeto em dois ou três pagamentos por etapas. Um cliente que pagou várias vezes e aceitou cada entrega tem uma posição de disputa muito mais fraca.

- Etapa 3:Documente formalmente cada entrega. Envie um e-mail de confirmação de entrega para cada marco. Indique a data, o que foi entregue e solicite uma confirmação por escrito. Mantenha esta cadeia de e-mail como um registro.

- Etapa 4:obtenha aprovação por escrito para cada entrega. Um WhatsApp “boa aparência” não é suficiente. Você precisa de um e-mail ou documento datado que aprove explicitamente o trabalho. Essa aprovação é a evidência mais forte em uma disputa "não conforme descrito".

- Etapa 5:mantenha registros de uso de produtos digitais. Se você estiver entregando software, plataforma ou serviço digital, retenha registros de acesso mostrando quando o cliente fez login, o que usou e por quanto tempo. A evidência de uso ativo contradiz diretamente uma alegação de "serviço não recebido".

- Etapa 6: Considere evitar cartões de crédito para transações acima de ₹ 1,7 lakh (~US$ 2.000). A relação risco-recompensa para aceitação de cartão de crédito aumenta acentuadamente em valores de transação mais elevados – embora algumas empresas B2B maduras consigam isso com controles adicionais, como autenticação e subscrição 3DS. Para a maioria dos exportadores indianos sem esses sistemas em vigor, a exposição não vale a pena. Para trabalhos B2B de alto valor, proponha transferência eletrônica ou transferência bancária direta na fase do contrato.

- Etapa 7:use descritores de faturamento claros. Muitos estornos são acionados porque o titular do cartão não reconhece a cobrança em seu extrato. Certifique-se de que seu descritor de faturamento (o nome que aparece no extrato) corresponda exatamente ao nome da sua empresa.

O que fazer quando ocorre um estorno

Se uma disputa chegar à sua conta, aja imediatamente. A maioria dos processadores oferece de sete a vinte dias para responder. Perder a janela significa uma perda automática.

Construa seu pacote de refutação em torno de quatro documentos:o contrato ou acordo assinado, o registro de confirmação de entrega, a aprovação ou assinatura por escrito do cliente e quaisquer registros de uso ou acesso que você possua. Se a categoria de disputa for “transação não autorizada”, adicione registros de verificação de identidade da integração.

Envie através do portal de disputas do seu processador, não por e-mail. Guarde os recibos de confirmação de tudo o que você enviar e os carimbos de data e hora exatos.

Se o seu processador oferecer escalonamento de arbitragem, avalie o valor em jogo antes de prosseguir. As taxas de arbitragem normalmente variam de US$ 250 a US$ 500 por caso. Para disputas abaixo de ₹40.000, a economia raramente funciona a seu favor.

Uma opção prática:serviços de gerenciamento de disputas como Chargebacks911 ou Midigator cuidam do processo de refutação em seu nome por uma porcentagem dos fundos recuperados. Para empresas indianas com volumes recorrentes de cartões internacionais, o custo pode valer a pena.

O caminho mais seguro para grandes transações B2B

As transferências bancárias e os pagamentos em contas em várias moedas não estão sujeitos às regras de estorno da rede do cartão. Depois que uma transferência SWIFT ou bancária local é compensada, não há mecanismo de disputa disponível para o comprador através da rede bancária. A transação é definitiva. Acertar o método de pagamento é uma parte do cenário – compreender toda a estrutura de conformidade de pagamentos transfronteiriços para os exportadores indianos é igualmente importante.

Para os exportadores indianos que faturam clientes B2B internacionais – agências, empresas de software, fabricantes e consultores – propor a transferência bancária como método de pagamento padrão para faturas acima de US$ 1.000 elimina totalmente o risco de estorno.

Uma conta multimoeda denominada em USD, GBP ou EUR também permite receber pagamentos estrangeiros como uma empresa local nesses mercados, sem passar por bancos correspondentes. Isso significa menos taxas de intermediários, liquidação mais rápida e nenhuma exposição a redes de cartão de crédito.

A conversa com os clientes é direta:posicione a transferência bancária como seu método de pagamento B2B padrão. A maioria das empresas internacionais prefere isso. É mais rápido reconciliar, cria uma trilha de auditoria limpa e evita taxas de processamento de cartão.

Isenção de responsabilidade: As informações fornecidas neste blog são apenas para fins informativos gerais e não constituem aconselhamento financeiro ou jurídico. Winvesta não faz representações ou garantias sobre a exatidão ou adequação do conteúdo e recomenda consultar um profissional antes de tomar qualquer decisão financeira.

Receba pagamentos globalmente. Guarde mais.

Sem marcações FX. Sem ICMS. Fundos em 1 dia.

-

Hacks de orçamento úteis para estudantes universitários

Como muitos estudantes universitários, o momento em que você ingressa na faculdade é a primeira vez que você lida com dinheiro por conta própria. Criar um orçamento e cumpri-lo pode parecer difícil, p

-

45 Pequenas Empresas Mais Rentáveis para Começar em 2022

Este artigo pode conter links de nossos parceiros. Por favor, leia como ganhamos dinheiro para mais informações. Se você está procurando as pequenas empresas mais lucrativas para começar, não procure

Artigos em Destaque

- Como hackear sua pena de retirada de 401k

- Estoque de energia renovável:11 empresas de energia verde com enorme potencial positivo

- Melhores aplicativos de negociação de criptomoedas

- Taxa de juros anual efetiva

- O que é uma nota conversível?

- Capacitando o futuro financeiro das mulheres:conselhos e estratégias de especialistas

- O que é um No Dealing Desk?

- O que é negociação após o expediente?

-

Proteja o futuro do seu filho:ideias inteligentes para presentes financeiros

Proteja o futuro do seu filho:ideias inteligentes para presentes financeiros (Esta página pode conter links afiliados e podemos ganhar taxas por compras qualificadas sem nenhum custo adicional para você. Consulte nossa Divulgação para obter mais informações.) Parabéns! Talve...

-

8 dicas para reduzir seus custos de lavagem a seco

8 dicas para reduzir seus custos de lavagem a seco A lavagem a seco pode custar muito dinheiro e muito tempo também, com todas as entregas e coletas. Mais ainda se você tiver uma tonelada de roupas apenas lavadas a seco que sempre envia para a lavande...