Criador de gráfico de lucro / perda de opção

Esta opçãoOpções:compra e venda Uma opção é um contrato derivado que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado. o criador de gráfico de lucros / perdas permite ao usuário criar gráficos de estratégia de opções no Excel. Até dez opções diferentes, assim como o ativo subjacente podem ser combinados. Além de ser capaz de inserir informações manualmente, várias estratégias de opções pré-carregadas estão incluídas nesta pasta de trabalho. Para usar esses botões pré-carregados, macros devem ser habilitadas.

Para baixar este criador de gráfico de opções grátis, confira o CFI Marketplace:Option Profit / Loss Graph MakerOption Profit / Loss Graph MakerEsta opção de criador de gráfico de lucros / perdas permite ao usuário combinar até dez tipos diferentes de opções e o estoque subjacente para criar um lucro / gráfico de perdas.

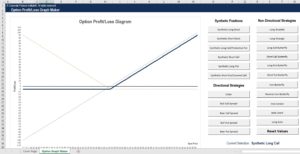

Abaixo está uma breve prévia do criador de gráfico de lucro / perda de opções da CFI:

A imagem acima mostra uma opção de compra sintéticaOpções sintéticas Uma opção sintética é uma posição de negociação que detém uma série de títulos que, quando considerados em conjunto, emular outra posição., uma das posições de negociação pré-carregadas nesta pasta de trabalho. À direita do gráfico, qualquer um dos botões pode ser selecionado para visualizar um exemplo da estratégia de opção.

A linha sólida azul escura no gráfico mostra o lucroProfitProfit é o valor restante depois que as despesas da empresa foram pagas. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta / perda das posições combinadas. As linhas pontilhadas mostram o lucro / perda das opções e do ativo subjacente. Abaixo está um exemplo de uma propagação de borboleta de ferro. Usando esta opção criador de gráfico de lucros / perdas, você pode realmente visualizar por que a propagação de borboleta de ferro tem seu nome.

O botão “Redefinir valores” limpará todos os valores mostrados no gráfico. De lá, o usuário também pode inserir valores manualmente na tabela abaixo do gráfico. Alternativamente, uma opçãoOpções:compra e venda Uma opção é um contrato derivado que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado. a estratégia pode ser selecionada a partir da lista de botões como um ponto de partida e os valores na tabela podem ser alterados para atender às necessidades do usuário. As caixas acinzentadas representam variáveis nas quais o usuário pode inserir informações:

Esta opção criador de gráfico de lucros / perdas permite ao usuário:

- Alterar o preço atual das ações O preço das ações se refere ao preço atual pelo qual uma ação está sendo negociada no mercado. Cada empresa de capital aberto, quando suas ações são

- Combine até dez opções diferentes

- Escolha se deseja posições longas ou curtas e longas e curtas; em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido). o estoque ou opções

- Escolha a quantidade de cada opção ou estoque sendo comprado ou vendido

- Escolha o preço de exercício Preço de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo de cada opção

- Escolha o prêmio que está sendo cobrado

As estratégias de negociação que vêm pré-carregadas nesta pasta de trabalho incluem:

- Posições Sintéticas

- Estoque Longo Sintético

- Stock curto sintético

- Chamada longa sintética / colocação de proteção

- Chamada curta sintética

- Long Put sintético

- Short Put sintético / Chamada Coberta

- Estratégias direcionais

- Colarinho

- Bull Call Spread

- Bear Call Spread

- Bull Put Spread

- Bear Put Spread

- Estratégias não direcionais

- Long Straddle

- Estrangulamento Longo

- Long Call Butterfly

- Short Call Butterfly

- Long Put Butterfly

- Short Put Butterfly

- Borboleta de ferro

- Borboleta de Ferro Reversa

- Iron Condor

- Lagarto de Jade

- Long Guts

Posições SintéticasOpções Sintéticas Uma opção sintética é uma posição de negociação que detém uma série de valores mobiliários que, quando considerados em conjunto, emular outra posição.

As posições sintéticas são carteiras que detêm vários títulos que, quando tomadas em conjunto, emular outra posição. Essas posições geralmente são criadas para alterar uma posição comercial existente. As posições sintéticas também podem ajudar os traders a reduzir as transações necessárias para mudar uma posição ou identificar possíveis erros de preços no mercado.

Estoque Longo Sintético

Uma ação longa sintética é criada com uma posição longa; posições longas e curtas; em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido). na opção de chamada; Opção de chamada Uma opção de chamada, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado. e uma posição curta na opção de venda. Esta posição comercial pode ser criada para emular o ativo correspondente, Contudo, envolverá requisitos de capital inicial mais baixos.

Stock curto sintético

Uma ação curta sintética é criada com uma posição curta. Posições compridas e curtas. Em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido). na opção de compra e uma posição longa na opção de venda. Esta posição comercial pode ser criada para emular uma posição curta no ativo subjacente. O benefício, como o estoque longo sintético, são requisitos de capital inicial mais baixos. Há também a vantagem de não precisar considerar dividendos. Dividendos em ações. Dividendos em ações, um método usado por empresas para distribuir riqueza aos acionistas, é um pagamento de dividendos feito na forma de ações e não em dinheiro. Os dividendos de ações são emitidos principalmente em vez de dividendos em dinheiro quando a empresa está com pouco caixa líquido disponível. como na posição real de venda a descoberto das ações.

Chamada longa sintética / colocação de proteção

A chamada longa sintética é criada mantendo uma posição longa; Posições longas e curtas; em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido). sobre o ativo e uma posição longa na opção de venda. Esta posição de negociação emula uma opção de compra longa. Muitas vezes, essa posição é criada quando um negociante já está segurando o ativo ou a opção de venda. Opção de venda Uma opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, vender o título subjacente a um preço especificado (também conhecido como preço de exercício) antes ou em uma data de vencimento predeterminada. É um dos dois principais tipos de opções, o outro tipo é uma opção de compra. Se eles estão segurando o ativo e acreditam que os preços podem cair, eles podem comprar a opção de venda, portanto, o nome alternativo put de proteção Put de proteção é uma estratégia de gestão de risco e opções que envolve a manutenção de uma posição longa no ativo subjacente (por exemplo, ações) e comprar uma opção de venda com um preço de exercício igual ou próximo ao preço atual do ativo subjacente. Uma estratégia de venda de proteção também é conhecida como uma opção de venda sintética. Se um trader está segurando a opção de venda porque pensou que os preços cairiam, mas as expectativas mudam, em vez de vender a opção de venda, eles podem comprar o ativo, que cria a chamada longa sintética e reduz os custos de transaçãoCustos de transação Custos de transação são custos incorridos que não se acumulam para nenhum participante da transação. Eles são custos irrecuperáveis resultantes do comércio econômico em um mercado. Em economia, a teoria dos custos de transação é baseada na suposição de que as pessoas são influenciadas pelo interesse próprio competitivo.

Chamada curta sintética

Uma chamada curta sintética é criada por meio de uma posição curta no ativo subjacente, e uma posição curta na opção de venda. Esta posição de negociação emula uma posição de compra curta. Freqüentemente, essa posição é criada para alterar uma existente para reduzir os custos de transação. Por exemplo, se um trader quiser mudar sua posição de uma posição curta de longo e curta em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido). fazer uma chamada curta, eles podem simplesmente vender a descoberto o ativo subjacente. Asset ClassA classe de ativos é um grupo de veículos de investimento semelhantes. Normalmente são negociados nos mesmos mercados financeiros e sujeitos às mesmas regras e regulamentos. em vez de fechar a posição de venda e abrir a posição de compra.

Long Put sintético

Uma posição de venda longa sintética é criada mantendo uma posição curta no ativo subjacente e uma posição longa. Posições longas e curtas. Em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido). na opção de compra. Esta posição de negociação emula uma posição de venda longa. Novamente, uma aposta longa sintética é freqüentemente criada para alterar uma posição existente. Se um trader está mantendo uma posição de compra longa e deseja mudar para uma opção de venda longa, eles podem simplesmente vender o ativo subjacente. Isso é preferível a fechar a opção de compra e comprar uma opção de venda, pois reduz o número de transações, o que, por sua vez, reduz os custos.

Short Put sintético / Chamada Coberta

Uma posição short put sintética é criada mantendo o ativo subjacente e vendendo a opção de compra. Esta posição de negociação emula uma posição vendida de venda. O short put sintético pode ser criado para alterar uma posição existente. Esta posição também é referida como chamada coberta CallCovered CallA chamada coberta é uma gestão de risco e uma estratégia de opções que envolve a manutenção de uma posição longa no ativo subjacente (por exemplo, ações) e vender (escrever) uma opção de compra sobre o ativo subjacente. Os investidores podem vender opções de compra para gerar receita, e mantendo o ativo subjacente, estão cobertos se o preço do ativo subjacente aumentar e as opções forem exercidas.

Estratégias de negociação direcionaisEstratégias de negociação direcionaisEstratégias de opções direcionais são negociações que apostam no movimento de alta ou baixa do mercado. Por exemplo, se um investidor acredita que o mercado está crescendo,

As estratégias de negociação direcional são apostas sobre se o ativo subjacente aumentará ou diminuirá em valor. Essas estratégias são usadas quando um trader acredita que pode prever a direção do mercado ou ativo subjacente.

Colarinho

Estratégia de opção de colar Uma estratégia de opção de colar limita tanto as perdas quanto os ganhos. A posição é criada com o estoque subjacente, uma colocação protetora, e uma chamada coberta. é criado com a venda de uma opção de compra, segurando o ativo subjacente, e comprar uma opção de venda. pode ser pensado como um put de proteção simultâneo. Put de proteção de proteção é uma estratégia de gestão de risco e opções que envolve a manutenção de uma posição longa no ativo subjacente (por exemplo, ações) e comprar uma opção de venda com um preço de exercício igual ou próximo ao preço atual do ativo subjacente. Uma estratégia de colocação de proteção também é conhecida como chamada sintética. e callcovered CallCovered CallA covered call é uma gestão de risco e uma estratégia de opções que envolve a manutenção de uma posição longa no ativo subjacente (por exemplo, ações) e vender (lançar) uma opção de compra sobre o ativo subjacente. Um colar limita tanto a perda negativa quanto o ganho superior. Os collars são frequentemente usados quando o preço do ativo subjacente aumentou significativamente e um investidor que detém esse ativo deseja proteger esse ganho não realizado.

Bull Call Spread

Os profissionais de alta e baixa em finanças corporativas costumam referir-se aos mercados como otimistas e baixistas com base em movimentos de preços positivos ou negativos. Um mercado em baixa é normalmente considerado como existente quando houve uma queda de preço de 20% ou mais desde o pico, e um mercado em alta é considerado uma recuperação de 20% do fundo do mercado. O spread de compra é criado mantendo uma posição longa em uma opção de compra e vendendo uma opção de compra a um preço de exercício mais alto Preço de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo. O investidorInvestidor Um investidor é um indivíduo que coloca dinheiro em uma entidade, como uma empresa, para obter retorno financeiro. O principal objetivo de qualquer investidor é minimizar o risco e ganhará se o preço do ativo aumentar, Contudo, o ganho de alta é limitado pela opção de compra curta. O bull call spread é empregado quando um investidor acredita que o preço do ativo correspondente aumentará em um montante limitado. O prêmio da opção de compra curta pode ser usado para cobrir parte do custo da opção de compra longa.

Bear Call Spread

Os bearBullish e BearishProfessionals em finanças corporativas referem-se regularmente aos mercados como sendo altistas e baixistas com base em movimentos de preços positivos ou negativos. Um mercado em baixa é normalmente considerado como existente quando houve uma queda de preço de 20% ou mais desde o pico, e um mercado em alta é considerado uma recuperação de 20% do fundo do mercado. O spread da chamada é criado vendendo-se uma opção de compra com um preço de exercício mais baixo e mantendo uma opção de compra longa com um preço de exercício mais alto. Essa estratégia também é chamada de spread de chamada de crédito, uma vez que gera um crédito líquido na primeira abertura. o bear call spread é geralmente usado para gerar receita se houver expectativa de que o preço do ativo diminua ou permaneça estável.

Bull Put Spread

Um spread de venda de alta é criado ao comprar uma opção de venda. Opção de venda Uma opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, vender o título subjacente a um preço especificado (também conhecido como preço de exercício) antes ou em uma data de vencimento predeterminada. É um dos dois principais tipos de opções, o outro tipo é uma opção de compra. e vender uma opção de venda a um preço de exercício mais alto. Esta estratégia de opção é usada quando um trader acredita que o preço do ativo será ligeiramente superior. Essa estratégia pode ser usada para gerar receita e resultará em um débito líquido na abertura da posição.

Bear Put Spread

Um spread put baixista é criado com a venda de uma opção de venda, e comprar uma opção de venda a um preço de exercício mais alto Preço de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo. Esta estratégia é usada quando um trader acredita que o preço do ativo vai cair. Os ganhos são limitados à medida que o preço do ativo diminui, mas as perdas também são limitadas à medida que o preço do ativo aumenta.

Estratégias de negociação não direcional Modelo de estratégias de negociação não direcionalO modelo de estratégias de negociação não direcional permite que os usuários determinem o lucro ao comprar opções. Este modelo se concentra em estratégias não direcionais

Estratégias de negociação não direcional apostam na volatilidadeVega (ν) Vega é uma medida de sensibilidade usada na avaliação de opções. É a sensibilidade de um preço de opção a uma mudança de 1% na volatilidade do ativo-objeto do ativo-objeto. A direção em que o valor do ativo se move geralmente será muito menos importante nessas estratégias de negociação. No entanto, existem exceções que consideram a direção do preço do ativo nessas estratégias. Estratégias não direcionais são usadas quando um negociante acredita que um ativo terá uma volatilidade muito baixaVolatilidadeVolatilidade é uma medida da taxa de flutuações no preço de um título ao longo do tempo. Indica o nível de risco associado às mudanças de preço de um título. Os investidores e corretores calculam a volatilidade de um título para avaliar as variações anteriores nos preços ou a alta volatilidade, mas não sabem em que direção.

Atitude indecisa

Um long straddle é criado comprando uma opção de compra no dinheiro e uma opção de venda no dinheiro. O resultado é um crédito líquido e o investidor ganhará com uma grande oscilação no preço, para cima ou para baixo. Comerciantes que acreditam que há alta volatilidadeVolatilidadeVolatilidade é uma medida da taxa de flutuações no preço de um título ao longo do tempo. Indica o nível de risco associado às mudanças de preço de um título. Os investidores e negociantes calculam a volatilidade de um título para avaliar as variações anteriores nos preços, mas não sabem em que direção o ativo se moverá, podem empregar um straddle.

Um short straddle é criado com a venda de uma opção de compra at-the-moneyChamada OptionA opção de compra, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado. e opção de venda no dinheiro. Opção de venda Uma opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, vender o título subjacente a um preço especificado (também conhecido como preço de exercício) antes ou em uma data de vencimento predeterminada. É um dos dois principais tipos de opções, o outro tipo é uma opção de compra. Isso resulta em um débito líquido, no entanto, o investidor tem potencial ilimitado de perdas positivas e negativas.

Estrangular

Um estrangulamento é semelhante a um straddle. Em vez de comprar a opção de compra e venda no dinheiro, ambos são comprados fora do dinheiro. Uma vez que ambas as opções estão fora do dinheiro, o custo de um estrangulamento é geralmente menor do que um straddle, no entanto, requer maior volatilidade para o lucroProfitProfit é o valor remanescente depois que as despesas da empresa foram pagas. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta de. Os investidores que acreditam que há alta volatilidade podem empregar um estrangulamento.

Um curto estrangulamento é criado com a venda de uma opção de compra fora do dinheiro e uma opção de venda fora do dinheiro. Essa estratégia é semelhante a um short straddle. Isso resulta em um débito líquido menor do que o short straddle, Contudo, o débito é mantido em uma faixa maior para o preço do ativo correspondente.

Ligar para Butterfly Spread

Uma borboleta de compra longa é criada ao comprar uma opção de compra dentro do dinheiro, vendendo duas opções de compra no dinheiro; Opção de Chamada Uma opção de compra, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado. e comprar uma opção de compra fora do dinheiro. Isso resulta em um débito líquido ao abrir esta posição. Conforme o preço do ativo se move em qualquer direção, esta posição vai cair em valor, no entanto, as perdas positivas e negativas são limitadas. Um negociante empregará um spread borboleta quando acreditar que o ativo subjacente experimentará muito pouca volatilidade.

Uma borboleta de compra curta é criada com a venda de uma opção de compra dentro do dinheiro, comprar duas opções de compra no dinheiro e vender uma opção de compra fora do dinheiro. Isso resulta em um crédito líquido, no entanto, o investidor terá ganhos com as vantagens ou desvantagens. O ganho positivo ou negativo em uma borboleta de chamada curta é limitado. Um investidor pode empregar essa estratégia se acreditar que o ativo subjacente terá alta volatilidadeVolatilidadeVolatilidade é uma medida da taxa de flutuações no preço de um título ao longo do tempo. Indica o nível de risco associado às mudanças de preço de um título. Os investidores e corretores calculam a volatilidade de um título para avaliar as variações anteriores nos preços.

Coloque Butterfly Spread

Uma borboleta long put é construída comprando uma opção de venda out-of-the-money. Opção de venda Uma opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, vender o título subjacente a um preço especificado (também conhecido como preço de exercício) antes ou em uma data de vencimento predeterminada. É um dos dois principais tipos de opções, o outro tipo é uma opção de compra., vender duas opções de venda dentro do dinheiro e comprar uma opção de venda dentro do dinheiro. Isso resulta em um débito líquido. O spread da borboleta long put dá um retorno muito semelhante ao long call butterfly, no entanto, é construído com opções de venda em vez de opções de compra. Um investidor usará essa estratégia quando acreditar que o ativo subjacente terá muito pouca volatilidade.

Uma borboleta de venda curta é criada com a venda de uma opção de venda fora do dinheiro, comprar duas opções de venda no dinheiro, e vender uma opção de venda dentro do dinheiro. O gráfico de lucro / prejuízo desta estratégia é muito semelhante a um spread borboleta de short call, no entanto, é construído com opções de venda em vez de opções de compra.

Borboleta de ferro

Uma longa borboleta de ferro é criada ao comprar uma opção de venda fora do dinheiro, vendendo uma opção de venda no dinheiro, vender uma opção de compra no dinheiro, e comprar uma opção de compra fora do dinheiro. Essa estratégia também pode ser considerada como uma combinação de spread de venda em baixa e spread de venda em alta.

O lucroProfitProfit é o valor restante após o pagamento das despesas da empresa. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta / perda dessa estratégia for muito semelhante ao long call butterfly e ao long put butterfly spread. O retorno será maior entre os preços de exercício mais baixos e mais altos. Um negociante pode empregar uma borboleta de ferro se acreditar que o ativo subjacente experimentará muito pouca volatilidadeVolatilidadeVolatilidade é uma medida da taxa de flutuações no preço de um título ao longo do tempo. Indica o nível de risco associado às mudanças de preço de um título. Os investidores e corretores calculam a volatilidade de um título para avaliar as variações anteriores nos preços.

O spread borboleta de ferro reverso ou borboleta de ferro curto é criado com a venda de uma opção de venda fora do dinheiro, comprar uma opção de venda no dinheiro, comprar uma opção de compra no dinheiro, e vender uma opção de compra fora do dinheiro. Isso resultará em um gráfico de lucro / perda muito semelhante ao spread da borboleta de venda curta e borboleta de venda curta. O investidor começará com um crédito líquido ao abrir esta posição comercial, no entanto, se beneficiará do preço do ativo correspondente movendo-se para cima ou para baixo.

Iron Condor

A estratégia do condor de ferro é construída através da compra de uma opção de venda fora do dinheiro. Opção de venda Uma opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, vender o título subjacente a um preço especificado (também conhecido como preço de exercício) antes ou em uma data de vencimento predeterminada. É um dos dois principais tipos de opções, o outro tipo é uma opção de compra., vender uma opção de venda ligeiramente fora do dinheiro com um preço de exercício mais alto, vender uma opção de compra ligeiramente fora do dinheiro e comprar uma opção de compra fora do dinheiro com um preço de exercício mais alto. O condor de ferro é semelhante à borboleta de ferro, no entanto, o débito líquido inicial é menor.

Os valores nos quais o condor de ferro resulta em lucro são geralmente maiores do que os da borboleta de ferro. Um comerciante pode empregar um condor de ferro se acreditar que o ativo subjacente terá volatilidade muito baixa. Um condor de ferro pode ser empregado em vez de uma borboleta de ferro se o negociante tiver menos certeza sobre a estabilidade do preço do ativo.

Lagarto de Jade

O lagarto jade é construído com a venda de uma opção de venda com um preço de exercício inferior Preço de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo, vender uma opção de compra com um preço de exercício mais alto, e comprar uma opção de compra com um preço de exercício ainda mais alto. O lagarto jade tenta tirar vantagem da inclinação da volatilidade. Isso significa que a opção de compra fora do dinheiro deve ser negociada com um prêmio mais alto para uma opção de compra fora do dinheiro equidistante. O lagarto de jade tentará cobrar um prêmio da baixa volatilidade, ao mesmo tempo que elimina o risco de alta Risco nas finanças, risco é a probabilidade de que os resultados reais sejam diferentes dos resultados esperados. No Capital Asset Pricing Model (CAPM), o risco é definido como a volatilidade dos retornos. O conceito de "risco e retorno" é que os ativos mais arriscados devem ter retornos esperados mais elevados para compensar os investidores pela maior volatilidade e aumento do risco. Esta estratégia é ligeiramente otimista. movimentos de preços positivos ou negativos. Um mercado em baixa é normalmente considerado como existente quando houve uma queda de preço de 20% ou mais desde o pico, e um mercado em alta é considerado uma recuperação de 20% do fundo do mercado. na direção, uma vez que o risco de queda não é eliminado.

Culhões

Uma estratégia de opção de coragem longa é semelhante ao estrangulamento, no entanto, em vez de construí-lo usando opções out-of-the-money, é criado com a compra de uma opção de compra in-the-money. Opção de chamada Uma opção de compra, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado. e comprar uma opção de venda dentro do dinheiro. Opção de venda Uma opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, vender o título subjacente a um preço especificado (também conhecido como preço de exercício) antes ou em uma data de vencimento predeterminada. É um dos dois principais tipos de opções, o outro tipo é uma opção de compra. Os prêmios pagos resultarão em um crédito líquido. Essa estratégia lucrará com uma grande oscilação no preço para cima ou para baixo. Da mesma forma que o estrangulamento, os negociantes podem empregar essa estratégia quando acreditam que o ativo subjacente experimentará alta volatilidade.

-

O que é a demonstração de lucros e perdas (P&L)?

Uma declaração de lucros e perdas (P&L), ou demonstração de resultados ou demonstração de operações, é um relatório financeiro que fornece um resumo das receitas de uma empresa, despesas, e lucros / p

-

Como criar uma demonstração de lucros e perdas:passo a passo

Uma demonstração de lucros e perdas fornece às empresas uma visão de receitas, despesas e receitas em um período de tempo especificado. Este guia passo a passo explica como criar uma demonstração de l

Artigos em Destaque

-

O que é um formador de mercado?

O que é um formador de mercado? O formador de mercado refere-se a uma empresa ou indivíduo que atua nos mercados bilaterais de um determinado valor mobiliário. Isso significa que ele fornece ofertas e pedidos em conjunto com o taman...

-

Gráficos de payoff vs diagramas de lucros e perdas

Gráficos de payoff vs diagramas de lucros e perdas Os investidores usam gráficos de payoff vs diagramas de lucros e perdas para determinar os retornos da negociação de opções. Os pagamentos de opções são simplesmente a recompensa ou o retorno que se p...