O que é uma fronteira eficiente?

Uma fronteira eficiente é um conjunto de carteiras de investimentos que devem fornecer os maiores retornos em um determinado nível de risco. Uma carteira é considerada eficiente se não houver outra carteira que ofereça retornos mais elevados para uma quantidade menor ou igual de risco. Onde as carteiras estão localizadas na fronteira eficiente depende do grau de tolerância ao risco do investidor.

A fronteira eficiente é uma linha curva. É porque cada aumento no risco resulta em uma quantidade relativamente menor de retornos. Em outras palavras, há um retorno marginal decrescente ao risco, e isso resulta em uma curvatura.

Diversificar os ativos em seu portfólio leva a maiores retornos e redução de riscos, o que leva a um portfólio que está localizado na fronteira eficiente. Portanto, diversificationDiversificationDiversification é uma técnica de alocar recursos de portfólio ou capital para uma variedade de investimentos. O objetivo da diversificação é mitigar as perdas e pode criar um portfólio eficiente que está localizado em uma linha curva.

Como funciona uma fronteira eficiente?

É representado traçando os retornos esperados de uma carteira e o desvio padrão dos retornos. O eixo y é formado pelos retornos esperados da carteira. O eixo x é rotulado como o desvio padrão dos retornos, que é uma medida de risco.

Uma carteira é então plotada no gráfico de acordo com seus retornos esperados e desvio padrão dos retornos. O portfólio é comparado à fronteira eficiente. Se um portfólio é plotado no lado direito do gráfico, indica que existe um nível de risco mais elevado para a carteira em questão. Se for traçado na parte inferior do gráfico, o portfólio oferece baixos retornos.

Exemplo Prático

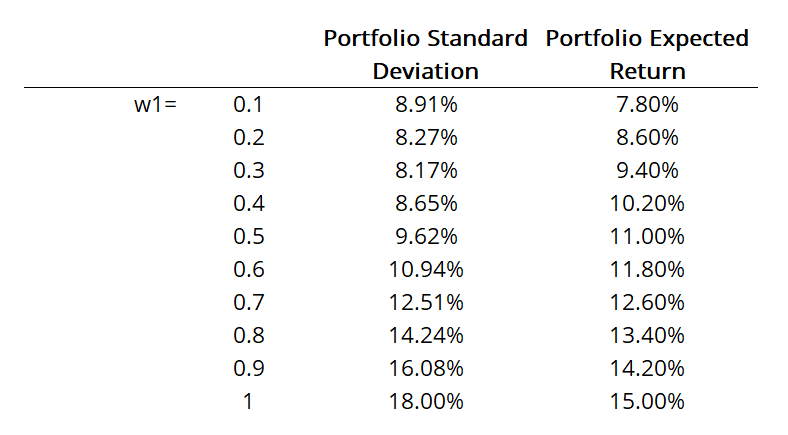

Em nosso exemplo, existem dois ativos. O retorno esperado do primeiro ativo é de 15%, e a outra mostra um retorno esperado de 7%. O desvio padrão; Desvio padrão; Do ponto de vista estatístico, o desvio padrão de um conjunto de dados é uma medida da magnitude dos desvios entre os valores das observações contidas do primeiro ativo é de 18%, enquanto o segundo ativo mostra um desvio padrão de 10%. A tabela abaixo mostra o desvio padrão e os retornos esperados para uma carteira que consiste em ambos os ativos. Quando os pontos de dados na tabela são plotados, mostra uma fronteira eficiente.

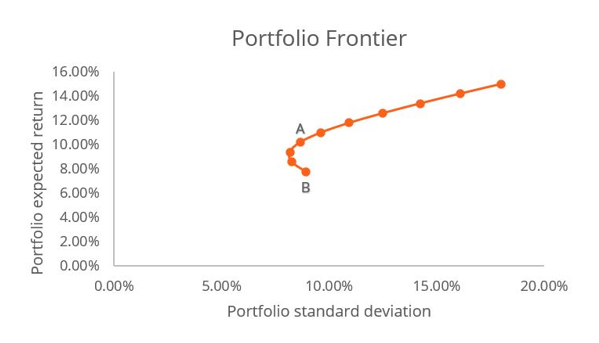

Imagem do CFI’s Efficient Frontier e CAL TemplateEfficient Frontier e CAL TemplateEsta fronteira eficiente e modelo CAL demonstra como construir uma fronteira de portfólio e gráfico de linha CAL para encontrar o portfólio ideal. A fronteira eficiente Uma fronteira de portfólio é um gráfico que mapeia todas as carteiras possíveis com diferentes combinações de peso de ativos, com níveis de desvio padrão do portfólio

Imagem do CFI’s Efficient Frontier e CAL TemplateEfficient Frontier e CAL TemplateEsta fronteira eficiente e modelo CAL demonstra como construir uma fronteira de portfólio e gráfico de linha CAL para encontrar o portfólio ideal. A fronteira eficiente Uma fronteira de portfólio é um gráfico que mapeia todas as carteiras possíveis com diferentes combinações de peso de ativos, com níveis de desvio padrão do portfólio

De acordo com o critério de média-variância, A carteira A é uma escolha melhor do que a carteira B se E (R) UMA ≥ E (R) B e σ UMA ≤ σ B . Em outras palavras, os investidores irão preferir a Carteira A se os retornos esperados para a Carteira A forem maiores do que a Carteira B, e o desvio padrão da Carteira A é inferior ao da Carteira B.

No gráfico, pode-se ver que há duas carteiras localizadas no ponto A e no ponto B. O critério de média-variância demonstra como a carteira A é um investimento melhor do que a carteira B porque a carteira A fornece retornos esperados mais altos para um montante de risco ligeiramente menor.

Significado de uma fronteira eficiente

A fronteira eficiente é a base para a teoria moderna de portfólioTeoria moderna de portfólio (MPT) A Teoria Moderna de Portfólio (MPT) refere-se a uma teoria de investimento que permite aos investidores montar uma carteira de ativos que maximiza o retorno esperado para, que é a ideia de como os investidores buscam criar uma carteira que maximize os retornos esperados com base em um nível específico de risco. Ajuda os investidores a compreender os riscos e retornos potenciais de suas carteiras e a analisar como eles se comparam ao conjunto ideal de carteiras que são consideradas eficientes. Isso ajuda os investidores a mudar suas estratégias de investimento, entendendo o nível de risco que pertence a cada carteira.

Deve-se notar que não existe uma fronteira eficiente para todos. Cada um é diferente para cada investidor porque depende de vários fatores - como o número de ativos na carteira, a indústria dos ativos, e o grau de tolerância ao risco do investidor.

Limitações de uma fronteira eficiente

A fronteira eficiente é construída em suposições que podem não retratar com precisão situações realistas. Por exemplo, pressupõe que todos os investidores pensem racionalmente e evitem riscos. Também assume que as flutuações nos preços de mercado não dependem do número de investidores, e todos os investidores têm igual acesso a empréstimos de dinheiro a uma taxa de juros livre de risco.

Essas suposições nem sempre são verdadeiras, como alguns investidores podem não tomar decisões racionais, e alguns investidores assumem grandes riscos. Nem todos os investidores também obtêm acesso igual ao dinheiro emprestado.

Adicionalmente, ele assume que os retornos dos ativos resultam em uma distribuição normal Distribuição normal A distribuição normal também é conhecida como distribuição Gaussiana ou Gauss. Esse tipo de distribuição é amplamente utilizado nas ciências naturais e sociais. O. Contudo, na realidade, os retornos dos ativos muitas vezes não seguem uma distribuição normal, pois geralmente varia três desvios-padrão da média.

Mais recursos

A CFI oferece cursos de modelagem financeira e programas de treinamento para que você se torne um Analista de Mercado de Capitais e Valores Mobiliários (CMSA). Página do Programa - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Valores e Mercados de Capitais certificado. Avance sua carreira com nossos programas e cursos de certificação. ™ Página do programa - CMSAInscreva-se no programa CMSA® da CFI e torne-se um Analista de Mercado de Capitais e Valores Mobiliários certificado. Avance sua carreira com nossos programas e cursos de certificação. Para continuar aprendendo mais sobre tópicos em finanças e expandir suas habilidades como analista financeiro, esses recursos serão úteis:

- Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base na versão beta dessa segurança

- WACCWACCWACC é o Custo Médio Ponderado de Capital de uma empresa e representa seu custo combinado de capital, incluindo patrimônio líquido e dívida.

- Capital Allocation Line (CAL) e Optimal PortfolioCapital Allocation Line (CAL) e Optimal PortfolioStep guia passo a passo para construir a fronteira do portfólio e linha de alocação de capital (CAL). A Linha de Alocação de Capital (CAL) é uma linha que representa graficamente o perfil de risco e recompensa de ativos de risco, e pode ser usado para encontrar o portfólio ideal.

- Portfolio VariancePortfolio VarianceA variância da carteira é um valor estatístico que avalia o grau de dispersão dos retornos de uma carteira. É um conceito importante na moderna teoria de investimento. Embora a medida estatística por si só possa não fornecer insights significativos, podemos calcular o desvio padrão da carteira usando a variância da carteira.

-

Qual é a taxa de rotação da carteira?

O rácio de rotação da carteira é a taxa pela qual os activos de um fundo são comprados e vendidos pelos gestores da carteira. Em outras palavras, o rácio de rotação da carteira refere-se à variação pe

-

O que é uma empresa de portfólio?

Uma empresa de portfólio é uma empresa (pública ou privada) que uma empresa de capital de risco, empresa de aquisição, ou holding possui patrimônio líquido. Em outras palavras, as empresas nas quais a

Artigos em Destaque

-

O que é eficiência de mercado?

O que é eficiência de mercado? Eficiência de mercado é um termo relativamente amplo e pode se referir a qualquer métrica que meça a dispersão de informações em um mercado. Um mercado eficiente é aquele em que todas as informações s...

-

O que é o planejamento de portfólio?

O que é o planejamento de portfólio? O planejamento da carteira é o processo de elaboração de estratégias para a construção de uma carteira de investimentos. A carteira de investimento deve abranger a tolerância ao risco do investidor. T...