Percentagens Eficazes do Orçamento Familiar:Um Guia Simples

Orçamentar é fácil. Eu só quero divulgar isso, caso a palavra “orçamento” faça você estremecer! Também é divertido. Não, não estou apenas brincando com você. Todo orçamento está assumindo o controle do seu dinheiro, então ele não controla você. E tudo começa com o conhecimento das percentagens do seu orçamento familiar.

Se você não é fã de matemática e porcentagens, em breve será. Na verdade, eu diria que conhecer as porcentagens do orçamento familiar é fortalecedor e viciante.

Depois de conhecer o equilíbrio entre suas receitas e despesas, você pode começar a definir como equilibra seu orçamento. Você pode passar da dívida para a riqueza e, de repente, se encontrará em uma posição em que poderá aproveitar essa riqueza para fazer coisas importantes.

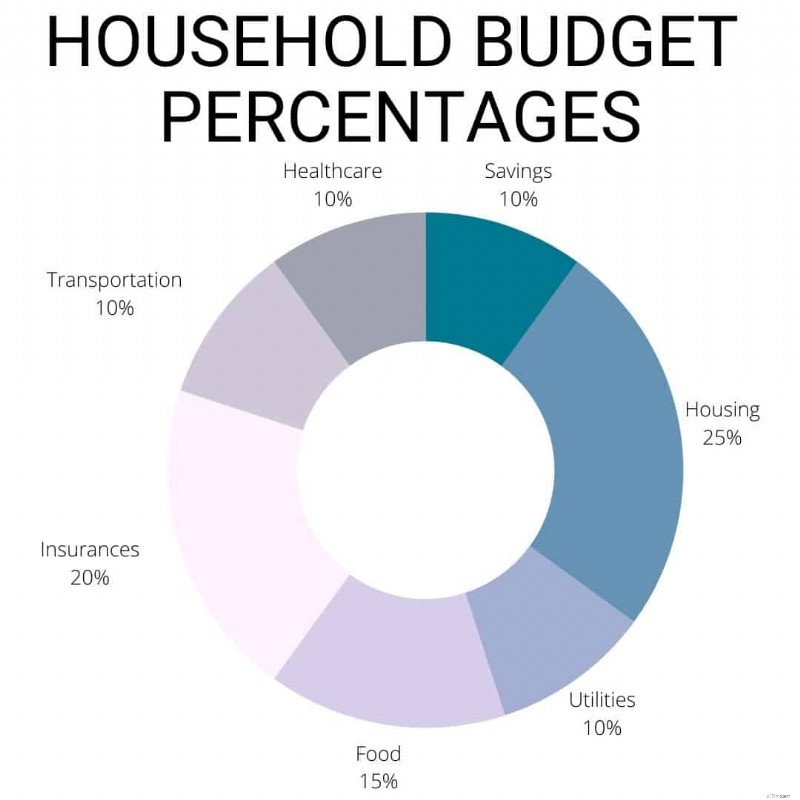

Conhecer as porcentagens do seu orçamento familiar é uma parte essencial da criação do seu orçamento. Esse é o valor por cem dólares que você gasta em coisas como contas de serviços públicos e alimentação.

Ele não apenas ajuda a dividir suas despesas em segmentos gerenciáveis, mas também informa onde você está gastando demais e precisa cortar custos. Essas porcentagens são um excelente ponto de partida se você está apenas começando a controlar suas finanças.

À medida que você ganha confiança, você pode liberar mais espaço em seu orçamento, cortando o valor necessário para despesas como seguros.

1. Pague 10%.

Você vem primeiro. Por que? Porque se você esperar até que tudo esteja pago, você não terá nada para si. É assim que funciona.

Faça um orçamento de quanto você deseja depositar a cada mês e reserve esse dinheiro imediatamente para não perdê-lo em outros tipos de gastos. Uma coisa é ter um orçamento, outra coisa é permanecer dentro desse orçamento.

Sempre é possível ultrapassar o orçamento. Uma maneira de se proteger contra isso é garantir que seu dinheiro vá para o lugar certo, especialmente para categorias como poupança, que são fáceis de serem deixadas de lado.

Quando se trata de economizar dinheiro em vez de investir dinheiro com seus 10%, considere quando deseja poder usar esses fundos. Se você quiser usar seu dinheiro em 5 anos, guarde-o no banco. Se você quiser esperar mais do que isso, invista-o para ajudá-lo a construir riqueza.

2. 25% para manter um teto sobre sua cabeça.

As maiores percentagens do orçamento familiar nem sempre são as mais importantes, mas esta certamente o é. A habitação representa 1/4 do seu orçamento familiar total.

É uma decisão importante na vida se você aluga ou possui e quanto (se houver) de imóvel você compra. Existe a necessidade primordial de ter abrigo, mas existem diferentes maneiras de fazer isso.

As porcentagens ajudam você a descobrir onde está seu ponto ideal nesse espectro, porque você pode tomar uma decisão informada sobre moradia com base em sua renda.

De acordo com muitos gurus das finanças, muitas categorias orçamentais têm margem de manobra, mas os custos de habitação não são uma delas. Você deve destinar a parcela certa de sua renda para um custo de moradia que seja sustentável e confiável para você.

Se você estiver tendo problemas com seu orçamento, pode ser uma série de coisas. Mas pagar muito pela moradia pode ser um deles. Os agregados familiares de algumas pessoas registam uma melhoria dramática nas suas finanças globais quando atingem esta percentagem do orçamento familiar.

3. 10% para manter as luzes acesas.

Aqui está outra coisa que você provavelmente já ouviu muito em termos de necessidade em vez de frivolidade. Existem várias maneiras de gastar dinheiro, mas uma coisa que você sempre precisará fazer é “manter as luzes acesas”.

É claro que a companhia elétrica não consegue tudo isso verde. Esta categoria abrange todos os utilitários. Certifique-se de incluir gás, água, lixo, etc., nesta parte do orçamento.

É possível que suas contas de serviços públicos sejam altas. É engraçado como as coisas mais importantes no seu orçamento familiar são muitas vezes as que precisam de mais ajustes.

Acredite ou não, 10% é um número relativamente alto para custos de serviços públicos. Você pode conseguir cortá-lo pela metade. Existem muitas dicas e truques sobre como economizar dinheiro economizando apenas água e eletricidade.

4. 15% para colocar comida na mesa.

Quando se trata de seu orçamento mensal, este simplesmente não pode ser ignorado. Você tem que colocar comida na mesa.

Mas, para muitos, o UberEats consome cerca de 40% do orçamento familiar mensal!

Ok, não posso apoiar essa afirmação, mas se você já pagou US$ 20 em taxas de serviço por um cheeseburger do McDonalds, pode facilmente avaliar o quão rápido seu orçamento alimentar pode ir.

A comida é essencial para a vida e pode ser muito barata, desde que você enfatize a redução dos custos com alimentação. Isso significa fazer algum tipo de planejamento de refeições e usar o que você tem. Resista a gastar todo o seu dinheiro em indulgências para entrega e entrega, porque é isso que elas são.

Você pode manter baixos os custos de mercearia apenas comprando os alimentos certos e garantindo que não haja desperdício. Você também pode economizar dinheiro no supermercado usando aplicativos de devolução de dinheiro, cupons e programas de recompensa da loja.

Além da comida, você pode incluir utensílios domésticos comuns, como materiais de limpeza e outros utensílios que você encontraria em qualquer supermercado. Fundos maiores para reparações e manutenção doméstica deveriam ser abrangidos pela protecção dos activos.

5. 20% para proteger seus ativos.

Os seguros (sem contar os de saúde) podem representar até 25% do seu orçamento familiar. Isso é muito. Você não quer que seus custos de seguro correspondam aos custos de habitação, mas é importante proteger o que você possui e proteger-se contra responsabilidades.

Felizmente, o seguro é uma das áreas mais fáceis de manter o seu orçamento, reduzindo regularmente os custos do seguro. Há duas coisas importantes a serem consideradas com relação ao seguro como uma despesa geral que você precisa pagar:

Você tem seguro superior ou insuficiente?

Se você não tem seguro suficiente, precisa dar uma olhada nisso. Não ajudará no seu orçamento, mas melhorará o seu nível de proteção.

No entanto, você pode estar com seguro excessivo. Isso é ótimo. Bem, não totalmente ótimo. Isso significa que você está gastando muito. Mas também significa que é um corte fácil no orçamento que você pode fazer se estiver com dificuldades para pagar suas contas.

Descubra se você está com seguro excessivo observando sua cobertura. Pode ser necessário se reunir com seu agente de seguros para discutir quais são suas verdadeiras necessidades de seguro. Se a ideia de fazer isso te faz estremecer, então é hora de encontrar um novo agente. Não é brincadeira.

Você está pagando demais?

Aqui estão outros motivos pelos quais você pode estar pagando a mais. As companhias de seguros aumentam regularmente os custos por vários motivos.

Você pode ter trocado de empresa por um prêmio reduzido, mas isso acabou sendo um custo introdutório. Seja qual for o motivo, outro agente pode oferecer uma taxa mais baixa para o mesmo nível de proteção.

Embora o custo não seja a única coisa que você deve considerar ao confiar em uma empresa para protegê-lo, contas reduzidas em uma política equivalente são um bom motivo para mudar de empresa. Este é um custo que minha família analisa a cada um ou dois anos!

6. 10% em cuidados de saúde.

Gostemos ou não, vivemos num mundo onde os custos médicos não estão sujeitos à concorrência do mercado livre. Você já viu quanto alguns hospitais cobram por uma caixa de lenços de papel? Ah, me desculpe – “sistema de recuperação de muco”.

Com isso em mente e todos os prós e contras das visitas de bem-estar, é difícil saber quanto você precisa gastar, o que não deve gastar e o que seria inteligente gastar como medida preventiva. O seguro saúde representa uma grande fatia do bolo, mas os custos gerais com saúde devem ser apenas um décimo.

Existem várias maneiras de gerenciar essa parte do orçamento familiar. Uma é ver para que você se qualifica em termos de Medicaid. Outra é obter prêmios de seguro mais baixos abrindo uma Conta Poupança Saúde.

As contas médicas não são brincadeira e podem causar muitas dívidas, por isso é importante usar seus recursos com sabedoria. Se você for realmente bom em administrar seu dinheiro, poderá até cortar suas despesas de saúde pela metade.

Lembre-se de que viver um estilo de vida saudável pode trazer benefícios financeiros e também para a saúde. Seus hábitos de saúde podem afetar o que você paga em serviços de saúde no futuro.

7. 10% em transporte.

Dependendo de onde você mora e do seu estilo de vida, o transporte pode ser importante para o seu sustento. Ou apenas uma necessidade geral.

Porém, não gaste muito em um veículo. Se você só precisa de algo que “leve você lá”, os veículos se depreciam quase instantaneamente, portanto, a compra de um carro nunca deve ser considerada um investimento.

Não peça muito dinheiro emprestado para comprar um carro e certifique-se de pagar um preço justo pelo carro que comprar. Compre carros usados que funcionem bem. Você não quer pagar por reparos constantemente, mas também não quer pagar por mais carro do que precisa ou “atualizar” para o modelo mais novo.

8. Doações de caridade

Se você está contando, provavelmente percebeu que chegamos a 100%. Mas e as doações de caridade? Bem, dar é importante – eu concordo.

Você tem que encontrar dinheiro em seu orçamento para doar. Se não estiver lá, não é algo para se estressar. No entanto, é algo pelo qual trabalhar.

Quase todas as categorias do seu orçamento familiar têm margem de manobra. Se você administrar bem o seu dinheiro, terá 10% para doar. Por que dar prioridade máxima não é como pagar a si mesmo? Isso é. Na verdade, a maioria de nós faz isso automaticamente quando pagamos nossos impostos.

Se você tem riqueza, então definitivamente deveria dar de acordo com sua consciência. Mas se não o fizer, é importante priorizar o seu orçamento familiar e encontrar as áreas onde pode melhorar como e onde o seu dinheiro é gasto.

Tem muito dinheiro?

Estas percentagens do orçamento familiar não dão muita margem de manobra para gastos discricionários. Em vez disso, eles são projetados para oferecer as melhores margens para as coisas mais importantes.

As porcentagens deixam espaço para você ajustar seu orçamento ao longo do tempo e abrir espaço para gastos discricionários, como entretenimento, recreação e outros luxos.

Ao começar a aprender como redigir um orçamento que funcione para você, você pode considerar categorias adicionais para custos pessoais, como beleza, entretenimento e dinheiro para gastar.

Com um pouco de prática, as porcentagens do seu orçamento parecerão uma segunda natureza – experimente e veja o que quero dizer!

-

Que informações estão em um cheque e por que estão lá?

Quando você está preenchendo um cheque, é importante escrever as informações do cheque de forma legível e precisa. Um erro pode custar-lhe dinheiro se fizer com que um banco rejeite o seu cheque. Ta

-

Como começar a definir o preço de itens de venda de garagem:um truque de mágica

Siga uma fórmula simples para eliminar o incômodo de preços de venda de garagem. p Talvez você queira realizar uma liquidação de garagem depois de terminar a limpeza da primavera e acumular várias cai

Artigos em Destaque

- Ajuda com aluguel e assistência para pagamento de hipoteca de Fannie Mae

- O que é um depósito direto?

- Análise do Barclays Bank para 2021

- Investir para iniciantes:como começar a investir hoje!

- Devo comprar um carro novo ou usado?

- Finanças pessoais para estudantes:um guia importante

- Desenvolvendo o melhor plano de alívio de cartão de crédito

- Guia de Liberdade Financeira

-

Investir muito dinheiro de uma vez ou espalhá-lo?

Investir muito dinheiro de uma vez ou espalhá-lo? É a semana em que seu grande bônus do trabalho chega à sua conta bancária. Ou você recebe um presente ou herança em dinheiro considerável de um parente. Talvez você tenha rendimentos da venda de sua...

-

Principais fundos de títulos Vanguard:opções de baixo custo para investidores

Principais fundos de títulos Vanguard:opções de baixo custo para investidores (Crédito da imagem:Hannah Beier/Bloomberg via Getty Images) Você pode reconhecer a Vanguard por sua ampla linha de fundos de índice de ações de baixo custo e pelo legado duradouro de seu falecido fu...