Patrimônio Líquido Médio dos Médicos:Insights da Pesquisa Medscape

Uma das pesquisas mais interessantes disponíveis para médicos interessados em finanças pessoais é a pesquisa anual de patrimônio líquido e dívida de médicos do Medscape. Bem, não posso prometer que esta pesquisa seja científica e estatisticamente rigorosa, mas é sobre tudo o que existe sobre esse assunto.

Uma das perguntas que sempre fazem é “Qual é o seu patrimônio líquido?” Muitos se concentram no salário do médico, mas o patrimônio líquido é a ferramenta de medição mais importante nas finanças pessoais. O patrimônio líquido é “tudo o que você possui menos tudo o que deve”. Do lado dos ativos, você conta suas contas bancárias, seus investimentos, suas contas de aposentadoria, sua casa, seus carros, seu consultório e suas coisas. Do lado do passivo, você conta todas as suas dívidas, como empréstimos estudantis, cartões de crédito, empréstimos para automóveis, empréstimos para prática e hipotecas.

Some tudo e esse é o seu patrimônio líquido. Acho que é uma boa ideia calcular seu patrimônio líquido uma vez por ano e compará-lo com onde você estava no ano passado e com seus objetivos financeiros. (Lembre-se de que finanças pessoais e investimentos são um esporte individual, onde você joga contra seus próprios objetivos e não entre si.)

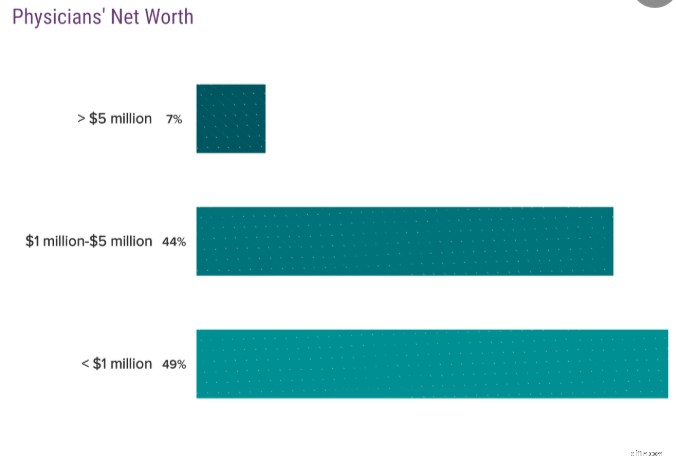

Um milionário é alguém com um patrimônio líquido de US$ 1 milhão, e não uma renda de US$ 1 milhão. É importante saber a diferença. A pesquisa do Medscape nos diz quantos médicos são milionários. Dê uma olhada:

51% dos médicos são milionários. Isso é bom, eu acho. Quer dizer, os residentes são médicos, mas você não espera que nenhum deles seja milionário, certo? É claro que nem todos os médicos serão milionários.

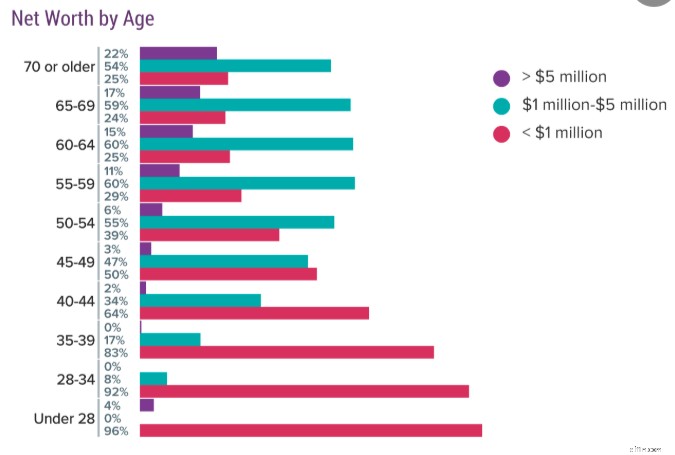

Valor líquido de médicos por idade

Os dados ficam realmente interessantes quando você começa a dividir os médicos por idade. Aqui estão os dados de 2019:

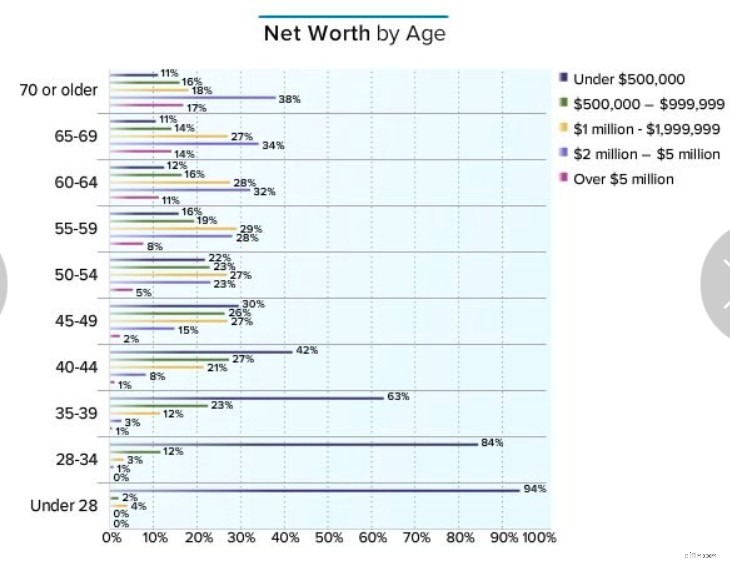

Na verdade, prefiro a forma como eles costumavam exibir a resposta a esta pergunta, então aqui estão os dados de 2016:

Os dados são semelhantes, eles costumavam incluir apenas uma categoria <$ 500 mil que considero interessante. Os dados mais impressionantes deste gráfico, na minha opinião, são de médicos na faixa dos 60 anos. 1/4 deles não são milionários e 11% -12% deles nem valem US$ 500 mil. Lembre-se de que isso inclui casa, contas bancárias, carros, coisas, investimentos… tudo. É uma tragédia séria presumivelmente ganhar 20-30 anos de contracheques de nível médico e ter menos de US$ 500 mil para mostrar. Mas hoje, vamos examinar todas as faixas etárias e discutir os médicos milionários.

Menos de 28 anos

Eu realmente nunca entendi esses documentos. Quer dizer, comecei a residência aos 28 anos. Como é que 4% dos médicos já são milionários nessa idade? Só consigo pensar em duas explicações. Primeiro, eles receberam uma herança importante ou, segundo, são casados com um médico mais velho e muito mais rico. A maioria dos documentos nesta categoria tem (e deveria ter) um patrimônio líquido negativo! Os dados de 2019 são particularmente estranhos neste grupo. 4% dos documentos têm mais de US$ 5 milhões, mas nenhum tem mais de US$ 1 milhão? Parecem-me alguns piadistas respondendo à pesquisa.

28 a 34 anos

A maioria dos médicos passou pelo menos parte desse período em treinamento, e talvez todo ele. Se você fosse um estudante não tradicional, talvez não tivesse terminado o treinamento aos 34 anos. Certamente, eu não esperaria ver muitos médicos milionários nesta categoria, pelo menos entre aqueles que ganharam o dinheiro para se tornarem eles próprios. E é isso que os dados mostram. 8% em uma pesquisa e 4% na outra. Não há muito a dizer aqui, mas estou encorajado pelos dados de 2016 que mostram que 16% dos documentos têm um patrimônio líquido de pelo menos US$ 500 mil.

35-39 anos

Aqui está uma categoria que é próxima e cara ao meu coração, desde que eu tinha 38 anos e Katie tinha 35 quando nos tornamos milionários, 7 anos após a residência. Ainda somos bastante incomuns nesse aspecto, mas pelo menos temos companhia, cerca de 16-17% de vocês. A essa altura, 39% dos médicos valem pelo menos US$ 500 mil.

40-44 anos

Aqui está a categoria em que estamos agora. Sejamos honestos. Seria MUITO difícil para um médico valer US$ 5 milhões nesta idade com base apenas em seus ganhos médicos. Mesmo um médico que saiu da residência aos 30 anos, ganhou US$ 500 mil/ano, economizou 40% disso todos os anos e ganhou 8%/ano com isso, teria apenas um pé-de-meia de US$ 4,8 milhões aos 44 anos. A maioria dos que estão nesta categoria são provavelmente algum tipo de empreendedores de sucesso. No entanto, muitos médicos estão a tornar-se milionários nesta idade, 30-36%. A maioria (57%) agora tem um patrimônio líquido de US$ 500 mil.

45-49 anos

Ainda apenas 2% na categoria de mais de US$ 5 milhões aqui, mas muitos e muitos milionários, 44-50%. 70% valem pelo menos US$ 500 mil e 17% são agora multimilionários.

50-54 anos

Esta é a primeira idade em que você começa a ver um número significativo de aposentados precocemente. Quero dizer, pode haver alguns na faixa dos 40 anos, como The Physician on FIRE, mas a maioria dos médicos que param de trabalhar antes dos 50 estão se tornando pais que ficam em casa ou mudando de carreira, sem parar de trabalhar completamente. Você pode ver por que 50+ é uma idade tão significativa. Agora, a maioria dos médicos, 55-61%, são milionários. Adoro o fato de que os dados mais recentes parecem muito melhores. Isso representa um aumento de 6% em apenas 3 anos. Quanto disso se deve à inflação versus bons retornos de mercado versus salários mais elevados versus aumento da alfabetização financeira? Não sei, mas estou pessoalmente recebendo o crédito por 1% disso! Se você ainda não vale US$ 500 mil aos 54 anos, você está atrás de seus colegas. Mais de 3/4 dos seus colegas são mais ricos do que você.

55-59 anos

Muitos médicos se aposentam nessa idade. Tecnicamente, ainda é uma aposentadoria precoce, mas não incomumente cedo. 84% valem> US$ 500 mil, 65-71% são milionários, 36% são multimilionários e 8-11% valem mais de US$ 5 milhões.

60-64 anos

Agora estamos entrando nos anos tradicionais de aposentadoria. Acho que é seguro presumir que muitos médicos estão se aposentando com o patrimônio líquido exibido nesta faixa etária. 88% têm mais de US$ 500 mil, 72-75% são milionários, 43% são multimilionários e 11% têm mais de US$ 5 milhões. Esse último número não mudou nos últimos 3 anos, o que é uma chatice.

65-69 anos

Aqui estamos na última metade da década de 60 e este período inclui a idade média atual de aposentadoria dos médicos de 65 anos (é 63 para os americanos em geral). Presumivelmente, algumas das pessoas nesta categoria já estão aposentadas há 1-15 anos neste momento, então talvez não seja uma grande surpresa que os números não sejam realmente diferentes daqueles com 60 e poucos anos. 89% com US$ 500 mil, 74-75% (na verdade caindo de 2016 para 2019) milionários, 48% multimilionários e 14-15% com US$ 5 milhões +.

Acho esses dados deprimentes. Quer dizer, esse número não é apenas o pé-de-meia, inclui TUDO, principalmente a casa deles. O médico médio hoje em dia ganha US$ 275 mil e a grande maioria ganha pelo menos US$ 150 mil. Mas se assumirmos que estes médicos têm entre 500 mil e 1 milhão de dólares amarrados nas suas casas e outras coisas, 1/4 dos médicos estão basicamente a reformar-se apenas com a Segurança Social e (usando a regra dos 4%) a maioria provavelmente está a reformar-se com menos de 80 mil dólares de rendimento, além da Segurança Social.

Bem, não estou dizendo que você não pode ter uma aposentadoria confortável com cerca de US $ 100 mil por ano, mas me parece uma pena, dado o que a maioria dos médicos deveria ter. Quero dizer, se você presumir que um médico sai do treinamento e começa a economizar aos 35 anos e trabalha até os 65 anos e economiza US$ 50 mil/ano a 8%, ele deveria ter US$ 5,7 milhões na aposentadoria, além de sua casa e outras coisas. Multiplique por 4% e adicione $ 40 mil na Previdência Social e isso dá $ 268 mil brutos. Mesmo que você tome algumas decisões erradas ao longo do caminho e acabe com apenas metade desse pé-de-meia, ainda deverá ter uma renda de aposentadoria de US$ 154 mil. Muito trabalho ainda a ser feito aqui. Acho que ainda não posso parar de blogar.

Mais de 70 anos

Os ricos ficam mais ricos e os pobres mais pobres. Se você tinha muitos ativos aos 60 anos, provavelmente terá mais agora. Se você tinha menos ativos aos 60 anos, provavelmente terá menos agora porque os está gastando mais rápido do que eles estão crescendo. Isso não é necessariamente ruim (nenhum de nós vive para sempre), mas é um dado interessante. A tripulação com mais de US$ 5 milhões sobe de 17-22%, mas a tripulação com menos de US$ 1 milhão também aumenta ligeiramente.

Penso que a maior lição a aprender com tudo isto é que o processo de enriquecimento não é automático, mesmo para quem ganha muito. Embora muito poucos de nós tenham ido para a faculdade de medicina para tentar ficar ricos, seria desonesto se não disséssemos que a maioria de nós ainda esperava que isso acontecesse graças à nossa alta renda. Mas alguns de nós nunca construímos uma riqueza significativa. Às vezes, isso se deve a uma tragédia, mas certamente não em mais de 25% das vezes em que isso acontece.

De qualquer forma, muita dessa tragédia, pelo menos a tragédia financeira, pode ser evitada com coisas como invalidez e seguro de vida. O mais provável é que a história por trás de todos esses médicos aposentados não milionários envolva gastos excessivos, falta de disciplina de investimento, falta de qualquer tipo de plano financeiro coerente e talvez um ou dois divórcios. Faça planos agora para garantir que você não estará nessa categoria quando se aposentar.

Precisa implementar seu próprio plano financeiro? Confira o curso Demita Seu Consultor Financeiro! É um guia passo a passo para criar seu próprio caminho para a liberdade financeira. Melhor ainda, temos cursos separados para atendentes, residentes e estudantes de medicina. Experimente sem riscos hoje!

O que você acha? Por que você acha que 11% a 12% dos médicos na faixa dos 60 anos não valem US$ 500 mil e ¼ deles não são milionários? O que pode ser feito para ajudar nossos colegas a construir uma aposentadoria segura?

-

A economia do Zimbábue está entrando em colapso:por que Mnangagwa não tem as respostas

p Quando o presidente Emmerson Mnangagwa fez campanha em julho para a presidência do Zimbábue, ele prometeu ser um líder amigo dos negócios, e para devolver a economia de seu país aos tempos de abundâ

-

Democratas divulgam plano para novas verificações trimestrais de estímulo

Haverá mais dinheiro de estímulo em breve em seu bolso? Pontos-chave Com os preços da gasolina subindo, os democratas querem fornecer pagamentos trimestrais de estímulo. Os limites de renda para re

Artigos em Destaque

- Como a IA potencializa o gerenciamento financeiro para pequenas e médias empresas e contadores

- O que é um crime de colarinho branco?

- O que é uma corporação?

- O que é Índice de cobertura de ativos?

- Revisão de empréstimos da Clearline:empréstimos caros para emergências

- Refinanciando sua hipoteca:quando é uma boa ideia e quando é uma má ideia

- Como economizar dinheiro rápido com essas 21 maneiras

- Blogging vs Vlogging:O que faz mais dinheiro?

-

Por que Dodd-Frank - ou sua revogação - não nos salvará do próximo crash devastador de Wall Street

Por que Dodd-Frank - ou sua revogação - não nos salvará do próximo crash devastador de Wall Street Os republicanos parecem dispostos a reverter as regulamentações de Wall Street aprovadas após a crise financeira de 2008. Os democratas argumentam que fazer isso seria um erro monumental. Foi enquad...

-

Subsídios para dificuldades governamentais

Subsídios para dificuldades governamentais Empréstimos Subsídios de dificuldade oferecem assistência financeira aos indivíduos em tempos difíceis. Perda de emprego, uma condição médica grave ou dano / perda de propriedade devido a um desastre...