Modelo de relatório de envelhecimento gratuito | Categorize contas a receber e melhore o fluxo de caixa - Finanças

Baixe nosso modelo de relatório de envelhecimento gratuito

Publicado em 13 de maio de 2019

Tempo de leitura 2 minutos

Mais de 2,8 milhões de profissionais usam Finanças para aprender contabilidade, análise financeira, modelagem e muito mais. Descubra o essencial das finanças corporativas com nossos recursos gratuitos e dê uma olhada exclusiva no primeiro módulo de cada curso. Comece grátis

Modelo de relatório de antiguidade

Este modelo de relatório de antiguidade o ajudará a categorizar as contas a receber de acordo com o tempo em que as faturas estão pendentes, bem como a calcular sua provisão para devedores duvidosos.

Aqui está uma prévia do modelo de relatório de antiguidade de Finanças:

Baixe o modelo gratuito

Categorização de contas a receber

Um relatório de vencimento é um relatório que categoriza os saldos dos clientes de uma empresa com base no tempo em que suas faturas estão pendentes – sua antiguidade. Essas contas geralmente são categorizadas em intervalos de 30 dias. Assim, permitindo que a empresa avalie seus clientes com mais detalhes do que se os avaliasse apenas com base em seus saldos devedores.

Isso é importante porque permite que uma empresa dê um passo atrás e avalie com quais de seus clientes é arriscado fazer negócios. Nesses casos, a empresa pode entrar em contato com seu cliente para notificá-lo sobre suas faturas pendentes e negociar os termos comerciais caso o cliente não pague suas faturas. Assim, o relatório de antiguidade é uma ferramenta que ajuda as empresas a eliminar maus clientes e a melhorar o giro das contas a receber.

Usando o exemplo mostrado na visualização acima, você pode ver que a Empresa C tem dívidas de 100, que estão pendentes há mais de 90 dias. Alternativamente, isso significa que a Empresa C deixa de pagar 16,7% (100/600=0,1667) de suas compras. Outros negócios com a Empresa C precisarão ser avaliados.

O relatório de envelhecimento também pode ser usado para outros fins. A maioria das empresas geralmente tem disposições sobre como avaliam dívidas inadimplentes ou devedores duvidosos. Quanto mais tempo uma fatura estiver pendente, maior será a chance de ela não ser paga. As empresas precisam representar essas dívidas não pagas em suas finanças. Isso é conhecido como provisão para devedores duvidosos da empresa. Este modelo de relatório de vencimento pode ser usado para calcular a provisão para devedores duvidosos de uma empresa usando suposições para cada intervalo de tempo.

Por exemplo, olhando novamente para a pré-visualização, podemos ver que esta empresa tem uma provisão para devedores duvidosos de $ 64, com base em suas suposições para dívidas incobráveis.

Mais modelos gratuitos

Para obter mais recursos, verifique nossa biblioteca de modelos de negócios para baixar vários modelos gratuitos de modelagem em Excel, apresentações em PowerPoint e modelos de documentos do Word.

- Modelos de modelagem do Excel

- Modelos de apresentação em PowerPoint

- Modelos de documentos de transação

- Vencimento de contas a receber

- Veja todos os recursos de modelagem financeira

- Veja todos os recursos do Excel

-

Você sempre conseguirá uma entrevista por telefone ao se inscrever para o desemprego?

Preparar sua papelada pode ajudá-lo a passar na entrevista de desemprego. p Pessoas que perdem seus empregos sem culpa própria podem se qualificar para obter benefícios de desemprego por meio do Depar

-

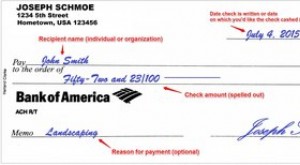

Como escrever um cheque

Elementos-chave para preencher um cheque. Escrever um cheque corretamente reduz as chances de cometer um erro e torna difícil para alguém alterar as informações de forma fraudulenta. Sempre use uma c

Artigos em Destaque

- O que é serviço de empréstimo?

- O que é imposto sobre ganhos de capital?

- Como evitar ser pobre em casa e o que fazer se você for

- O que é cobertura para motoristas não segurados?

- O que é valor do risco?

- O que é a linha de crédito do patrimônio líquido (HELOC)?

- O que é Capital de Giro vs Capital de Investimento?

- Risco de liquidez

-

Como obter uma ordem de pagamento ou cheque bancário

Como obter uma ordem de pagamento ou cheque bancário Uma ordem de pagamento ou cheque administrativo oferece segurança para ambas as partes em uma transação financeira. O comprador desses instrumentos pode proteger suas informações de conta bancária e c...

-

10 benefícios da automação de processos de negócios

10 benefícios da automação de processos de negócios Para garantir que os funcionários não pulem etapas nos fluxos de trabalho, ignorar detalhes, repetir tarefas desnecessariamente ou abandonar tarefas antes de concluí-las, as empresas estabelecem proce...