O que é um prêmio ganho?

p

p

p

p

Resumo

- Um prêmio ganho representa prêmios ganhos na parte de um contrato de seguro expirado.

- Existem dois métodos que as seguradoras usam para relatar seus prêmios ganhos:o método contábil e o método de exposição.

- Os métodos reais para registrar os prêmios podem ser muito mais complexos.

Compreendendo o prêmio ganho

p Quando uma seguradora firma um contrato de seguro, eles assumem o risco financeiro Modelagem de risco financeiro A modelagem de risco financeiro é o processo de determinar quanto risco está presente em um determinado negócio, investimento, ou série de fluxos de caixa. Aprenda a análise de risco durante o período desse contrato. Por exemplo, se você comprar seguro para seu carro e ele for atingido e danificado, a seguradora precisaria pagar uma certa quantia em dinheiro para pagar por esses danos. p Por esta razão, as seguradoras consideram os prêmios de um contrato de seguro não ganhos até que o contrato expire. Assim que o contrato expirar, a seguradora não está mais assumindo nenhum risco financeiro, e o prêmio é considerado ganho. p p p

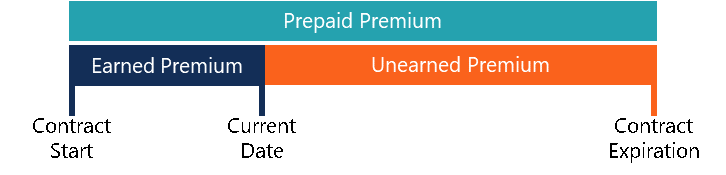

p O diagrama acima pode ajudar a entender como funcionam os prêmios ganhos. Embora a seguradora possa ter recebido um prêmio pré-pago na data de início do contrato, o prêmio ganho é apenas o valor rateado desse prêmio até a data atual.

p

p

p O diagrama acima pode ajudar a entender como funcionam os prêmios ganhos. Embora a seguradora possa ter recebido um prêmio pré-pago na data de início do contrato, o prêmio ganho é apenas o valor rateado desse prêmio até a data atual.

p

Prêmios não ganhos

p Prêmios não ganhos são prêmios que foram cobrados pela seguradora, quando a parte subjacente do contrato de seguro não expirou. No caso de o contrato ser encerrado prematuramente, os prêmios seriam devolvidos ao segurado. p Por exemplo, suponha que um cliente comprou uma apólice de seguro automóvel de um ano e pagou antecipadamente por seis meses de prêmios a $ 100 por mês. Contudo, depois de um mês, o carro figura em um acidente, exigindo que a seguradora reembolse o segurado. A seguradora ganha $ 100 como prêmios ganhos e retorna $ 500 para a parte segurada como prêmios não ganhos. pMétodos de cálculo do prêmio ganho

p Existem dois métodos principais para calcular o prêmio ganho: p1. Método de contabilidade

p O método de contabilidade pega o número de dias desde o início de um contrato de seguro e multiplica o valor pelo prêmio ganho a cada dia. É o método mais comum de cálculo do prêmio ganho e reflete com precisão os valores que as seguradoras efetuaram em contratos específicos. p2. Método de exposição

p O método de exposição é muito mais complexo e baseado em dados do que o método contábil. Ele usa dados históricos para estimar o valor dos contratos de seguro. Ele analisa o risco de pagamento e a estimativa de cobrança de prêmios. pExemplo usando método de contabilidade

p Suponha que uma seguradora assine um contrato de seguro automóvel de um ano com um prêmio de $ 100 por mês. O segurado paga antecipadamente por seis meses de prêmios. Depois de três meses, qual seria o prêmio ganho pelo método contábil e pelo método de exposição? p Usando o método contábil, você simplesmente multiplicaria o prêmio mensal pelo número de meses expirados. Portanto, o prêmio ganho seria de $ 300 (3 meses x $ 100 / mês). O valor restante dos prêmios pré-pagos seria devolvido ao segurado e seria considerado prêmios não ganhos ($ 300). pExemplo de uso do método de exposição

p Usando o método de exposição, o cliente precisaria examinar os níveis de risco históricos. Se a empresa decidiu que a chance de pagamento do contrato dado é de 5% com um pagamento de $ 1, 000, o nível de risco precisaria ser levado em consideração no cálculo do prêmio ganho, observando-se a parcela não ganha. p $ 1, 000 x 5% =$ 50 e $ 100 x 95% =$ 95; $ 45 (a diferença entre o valor esperado do prêmio ganho e o valor esperado dos pagamentos) seria o valor mensal esperado do lucro da seguradora da apólice de seguro. poutras considerações

p Embora os exemplos acima de cálculo de prêmios ganhos possam ajudar os consumidores a entendê-los, são simplificações de modelos usados pelas seguradoras. As seguradoras continuam a se tornar mais precisas e orientadas por dados na forma como estruturam as apólices. p Adicionalmente, os contratos de seguro contêm estipulações que podem anulá-los e afetar os prêmios ganhos. Por exemplo, se um cliente assinou uma apólice de seguro de vida e não especificou uma condição médica séria, o contrato seria anulado. Portanto, a seguradora manteria os prêmios não ganhos como prêmios ganhos. pRecursos adicionais

p A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:- Corretor de Seguros Comerciais Corretor de Seguros Comerciais Um corretor de seguros comercial é um indivíduo encarregado de atuar como intermediário entre as seguradoras e os clientes.

- HMO vs PPOHMO vs PPO:Qual é melhor? Obter os melhores cuidados de saúde frequentemente requer a escolha entre um HMO vs PPO. Você precisa ser capaz de tomar uma decisão informada sobre qual plano funcionará melhor.

- Seguradoras de propriedade e sinistroSeguradoras de propriedade e sinistro As seguradoras de propriedade e sinistro (P&C) são empresas que fornecem cobertura de ativos (por exemplo, casa, carro, etc.) e também seguro de responsabilidade civil para acidentes, lesões, e danos a outras pessoas ou seus pertences.

- Seguro de Vida VariávelSeguro de Vida Variável O seguro de vida variável é uma forma de seguro de vida que combina as características do seguro de vida e do investimento. Características:política de empréstimos

-

O que é um prêmio de seguro automóvel?

Se você está comprando um seguro de carro pela primeira vez, Você pode estar curioso para saber como as seguradoras determinam o seu prêmio - que é o valor que você paga para ter cobertura de seguro p

-

O que é seguro abrangente?

Se você está comprando um seguro de automóveis, você pode estar se perguntando se precisa adicionar um seguro abrangente à cobertura de seu automóvel. Ou talvez você tenha financiado um carro recentem

Artigos em Destaque

-

O que é um prêmio de liquidez?

O que é um prêmio de liquidez? p Um prêmio de liquidez compensa os investidores por investirem em títulos com baixa liquidez. Liquidez refere-se à facilidade com que um investimento pode ser vendido por dinheiro. Letras do Tesouro ...

-

O que é uma chamada premium?

O que é uma chamada premium? p Um prêmio de chamada se refere ao valor acima do valor nominal que um investidor recebe quando o emissor da dívida resgata o título antes de sua data de vencimento. Se um título for resgatado antes ...