O que é um adiantamento?

Um adiantamento é um pagamento inicial não reembolsável que é pago adiantado para comprar um item de alto preço - como um carro ou uma casa - e o pagamento restante é pago através da obtenção de um empréstimo. Empréstimo amortizado Um empréstimo amortizado é aquele em que o principal do o empréstimo é pago de acordo com um cronograma de amortização, normalmente por meio de parcelas mensais iguais. de um banco ou instituição financeira. Como o cliente está pagando uma parte do preço de compra adiantado, dá à instituição de crédito uma sensação de segurança.

Um adiantamento é usado principalmente para compras de imóveis, onde os compradores de casas pagam 5% -20% do valor total do preço de compra. O saldo é coberto pelo banco, ou qualquer instituição financeira, na forma de hipotecaMortgageUma hipoteca é um empréstimo - concedido por um credor hipotecário ou um banco - que permite a um indivíduo comprar uma casa. Embora seja possível fazer empréstimos para cobrir o custo total de uma casa, é mais comum conseguir um empréstimo de cerca de 80% do valor da casa. Um pagamento de entrada também é comum na compra de um carro.

Por exemplo, um apartamento de dois quartos em Toronto custará cerca de US $ 1 milhão a uma taxa de juros de 2,49% ao ano. Se o construtor exigir que o proprietário pague uma entrada de 20% ou $ 200, 000, o comprador precisará obter uma hipoteca de $ 800 por 30 anos, 000 a uma taxa de juros de cerca de 2,39% ao ano.

Resumo

- Um adiantamento ajuda o comprador a obter a propriedade do imóvel ou veículo e também ajuda a reduzir o pagamento mensal do principal e dos juros da hipoteca.

- O comprador pode obter uma taxa de juros mais baixa pagando uma entrada maior. É porque o risco assumido pelo banco foi reduzido com uma entrada maior.

- Um pagamento inicial também pode impactar o comprador se o preço da propriedade cair no futuro, pois o comprador pode incorrer em prejuízo ao vender a propriedade.

Obtenção de um bom adiantamento

Abaixo estão algumas das maneiras comuns pelas quais um comprador de imóvel residencial pode obter fundos para um pagamento inicial:

1. Use uma conta de poupança livre de impostos

O comprador de imóvel residencial pode usar o dinheiro economizado em uma conta de poupança livre de impostos. Conta de poupança Uma conta de poupança é uma conta típica em um banco ou uma cooperativa de crédito que permite a um indivíduo depositar, seguro, ou retirar dinheiro quando necessário. Uma conta de poupança geralmente paga alguns juros sobre os depósitos, embora a taxa seja bastante baixa. para o pagamento.

2. Salve sistematicamente

Economizar uma quantia fixa de dinheiro a cada mês ajudará a acumular uma quantia substancial para colocar em um pagamento inicial.

3. Peça emprestado de membros da família

O comprador da casa pode pedir dinheiro emprestado a membros da família e pagar uma entrada maior. Isso permitirá ao comprador de imóvel residencial garantir uma taxa de juros mais baixa e evitar o pagamento de seguro hipotecário.

4. Participe de um programa de compradores de casa pela primeira vez

O programa fornece aos compradores de casas pela primeira vez uma porcentagem do preço de compra para colocar no pagamento da entrada

Vantagens de um adiantamento para a compra de uma casa

Abaixo estão algumas das vantagens de fornecer um pagamento inicial na compra de uma casa:

1. Pagamentos mensais mais baixos

Pagar uma entrada elevada reduzirá o valor da hipoteca / empréstimo que precisa ser retirado do banco. Resulta em uma parcela mensal mais baixa (principal e juros parciais) do empréstimo.

2. Evitar seguro hipotecário privado

Em alguns países como Canadá, quando um comprador faz um pagamento inicial muito baixo - 5%, por exemplo - o banco exige que eles forneçam uma garantia / segurança em caso de inadimplência; o comprador precisa obter seguro hipotecário, que fornece seguro para a instituição de crédito contra inadimplência do comprador.

3. Mais eqüidade na casa

Um pagamento inicial de 20% significaria que o comprador possui 20% da propriedade, e a instituição de crédito detém os 80% restantes.

Por exemplo - digamos que depois de cinco anos, a $ 100, 000 casa agora vale $ 200, 000, e o comprador fez um pagamento inicial de 10% ($ 10, 000). Ao vender a casa, o proprietário precisará pagar o empréstimo de $ 90, 000, junto com o interesse, e vai ficar com $ 110, 000 como seu valor patrimonial.

Desvantagens de um adiantamento

Abaixo estão algumas das desvantagens de fazer um pagamento inicial:

1. Menos dinheiro para outros custos

Pagar uma entrada maior significa que menos dinheiro estará disponível para outras despesas, como custos de mudança, renovações, ou decorar a casa.

2. Mais tempo para economizar dinheiro

Pagar uma entrada resulta no esgotamento da poupança, que levará algum tempo para salvar novamente.

3. Dinheiro amarrado ao patrimônio líquido

Um pagamento inicial resulta no comprador como proprietário de parte da propriedade, o que leva a lucros no futuro, quando os preços dos imóveis subirem. Contudo, os preços dos imóveis sobem gradualmente, o que leva muito tempo. Portanto, o dinheiro que poderia ser investido em outros produtos financeiros fica preso por um longo tempo.

Impacto do adiantamento nas taxas de juros

O tamanho do pagamento inicial impacta vários fatores. Primeiro, determina se o comprador precisa pagar um seguro hipotecário privado para pagar uma entrada menor. Um pagamento inicial também afeta a taxa de juros fornecida ao comprador pela instituição de crédito. Um investimento maior por parte do comprador pode resultar em uma taxa de juros mais baixa.

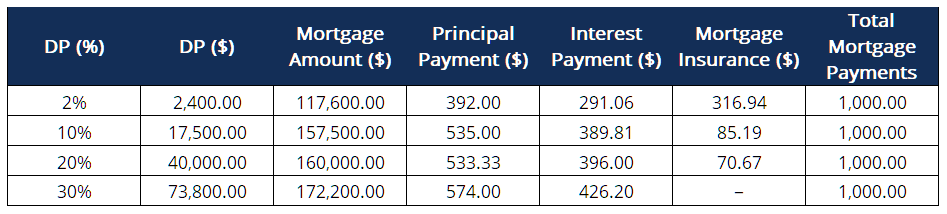

A tabela abaixo mostra como um adiantamento (DP) mais alto pode ajudar um comprador a comprar uma casa maior.

Se um comprador quiser fazer um pagamento mensal de $ 1, 000 para a hipoteca (hipoteca de 25 anos a 2,97% ao ano), com um pagamento inicial de 2% ou $ 2, 400, eles poderão comprar uma casa que custa $ 117, 600. Por causa da entrada mais baixa, eles deverão pagar um seguro hipotecário de cerca de US $ 316,94.

Contudo, com uma entrada maior, não só o valor da hipoteca diminui e se torna zero com um pagamento de 30% ou mais, o valor da casa que eles podem pagar também aumenta.

O exemplo acima mostra claramente a importância de pagar uma entrada maior.

Recursos adicionais

A CFI oferece a certificação CBCA ™ de Commercial Banking &Credit Analyst (CBCA) ®Program Page - CBCAGet CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Pagamento PrincipalPagamento Principal Um pagamento principal é um pagamento referente ao valor original de um empréstimo devido. Em outras palavras, um pagamento principal é um pagamento feito em um empréstimo que reduz o valor restante do empréstimo devido, em vez de aplicar para o pagamento de juros cobrados sobre o empréstimo.

- Despesa de jurosDespesa de jurosA despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode

- Empréstimo a prestaçõesEmpréstimo a prestaçõesUm empréstimo a prestações refere-se a empréstimos comerciais e pessoais que são concedidos aos mutuários e que requerem pagamentos regulares.

- Demand DepositDemand DepositUm depósito à vista é o dinheiro depositado em uma conta bancária com fundos que podem ser retirados sob demanda a qualquer momento. O depositante normalmente

-

Como economizar para um adiantamento de casa

Comprar uma primeira casa é um grande passo financeiro e a quantia que você precisa economizar para um pagamento inicial pode parecer assustadora. Apesar disso, Não é impossível. A casa própria pode

-

O que é o Regulamento Z?

O Regulamento Z é um regulamento de proteção ao consumidor que obriga os credores a divulgar o custo do crédito de uma forma clara para os consumidores. Esteja você solicitando uma hipoteca ou lidan

Artigos em Destaque

-

6 armadilhas dos programas de assistência para adiantamento

6 armadilhas dos programas de assistência para adiantamento p Qual é a parte mais difícil de comprar uma casa? Para a maioria, está chegando com dinheiro suficiente para o pagamento inicial. A boa notícia é que existem muitos programas de assistência ao pagame...

-

Como comprar uma segunda casa sem adiantamento

Como comprar uma segunda casa sem adiantamento Investir em imóveis pode ser uma maneira inteligente de colocar seu dinheiro para trabalhar. Contudo, pagar uma entrada cara é um obstáculo para a maioria dos novos investidores imobiliários. Felizmen...