O que é estrutura de custos?

p

p

Custos fixos

p Os custos fixos são incorridos regularmente e é improvável que flutuem ao longo do tempo. Exemplos de custos fixos são custos indiretos, como aluguel, despesas de juros, impostos sobre a propriedade, e depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que é adquirido no ativo imobilizado. Um exemplo especial de custo fixo é o custo de mão de obra direta. Enquanto o custo da mão de obra direta tende a variar de acordo com o número de horas que um funcionário trabalha, ainda tende a ser relativamente estável e, portanto, pode ser contado como um custo fixo, embora seja mais comumente classificado como um custo variável quando se trata de trabalhadores horistas. pCustos variáveis

p Custos variáveis são despesas que variam de acordo com a produção. Exemplos de custos variáveis incluem custos de mão de obra direta, custo direto do materialCusto de mercadorias manufaturadas (COGM) Custo de mercadorias manufaturadas (COGM) é um termo usado na contabilidade gerencial que se refere a um cronograma ou declaração que mostra o total, Serviços de utilidade pública, bônus e comissões, e despesas de marketing. Os custos variáveis tendem a ser mais diversos do que os custos fixos. Para empresas que vendem produtos, custos variáveis podem incluir materiais diretos, comissões, e salários por peça. Para provedores de serviços, despesas variáveis são compostas por salários, bônus, e despesas de viagem. Para negócios baseados em projetos, custos como salários e outras despesas do projeto dependem do número de horas investidas em cada um dos projetos. pAlocação de custos

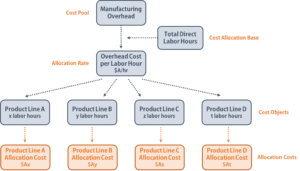

p Alocação de custos é o processo de identificação de custos incorridos, e, em seguida, acumulando e atribuindo-os aos objetos de custo certos (por exemplo, linhas de produtos, linhas de serviço, projetos, departamentos, unidades de negócios, clientes) em alguma base mensurável. A alocação de custos é usada para distribuir custos entre diferentes objetos de custo, a fim de calcular a lucratividade de, por exemplo, diferentes linhas de produtos. pCentro de custo

p Um pool de custos é um agrupamento de custos individuais, a partir do qual as alocações de custos são feitas posteriormente. Custos gerais, custo de manutenção, e outros custos fixos são exemplos típicos de pools de custos. Uma empresa geralmente usa uma única base de alocação de custos, como horas de trabalho ou horas de máquina, para alocar custos de pools de custos para objetos de custo designados. pExemplo de alocação de custos

p Uma empresa com um pool de custos de custos indiretos de fabricação usa horas de mão de obra direta como sua base de alocação de custos. A empresa primeiro acumula suas despesas gerais ao longo de um período de tempo, diga por um ano, e então divide o custo indireto total pelo número total de horas de trabalho para descobrir o custo indireto “por hora de trabalho” (a taxa de alocação). Finalmente, a empresa multiplica o custo horário pelo número de horas de trabalho gastas para fabricar um produto para determinar o custo indireto para aquela linha de produto específica. p p p

p

A Importância das Estruturas de Custo e Alocação de Custos

p Para maximizar os lucros Margem de lucro líquido A margem de lucro líquido (também conhecida como "Margem de lucro" ou "Índice de margem de lucro líquido") é um índice financeiro usado para calcular a porcentagem de lucro que uma empresa produz a partir de sua receita total. Ele mede o valor do lucro líquido que uma empresa obtém por dólar de receita obtida., as empresas devem encontrar todas as maneiras possíveis de minimizar os custos. Embora alguns custos fixos sejam vitais para manter o negócio funcionando, um analista financeiroGuia para se tornar um analista financeiroComo se tornar um analista financeiro. Siga o guia do CFI sobre rede, retomar, entrevistas, habilidades de modelagem financeira e muito mais. Ajudamos milhares de pessoas a se tornarem analistas financeiros ao longo dos anos e sabemos exatamente o que é necessário. deve sempre revisar as demonstrações financeiras para identificar despesas possivelmente excessivas que não fornecem qualquer valor adicional às atividades de negócios principais. p Quando um analista entende a estrutura geral de custos de uma empresa, ele pode identificar métodos viáveis de redução de custos sem afetar a qualidade dos produtos vendidos ou do serviço prestado aos clientes. O analista financeiro também deve ficar de olho na tendência de custo para garantir fluxos de caixa estáveis e sem a ocorrência de picos repentinos de custo. p A alocação de custos é um processo importante para uma empresa porque se os custos forem mal alocados, então a empresa pode tomar decisões erradas, como overpricing / underpricing um produto, ou investir recursos desnecessários em produtos não lucrativos. A função de um analista financeiro é garantir que os custos sejam atribuídos corretamente aos objetos de custo designados e que as bases de alocação de custos apropriadas sejam escolhidas. p A alocação de custos permite que um analista calcule os custos por unidade para diferentes linhas de produtos, unidades de negócios, ou departamentos, e, portanto, para descobrir os lucros por unidade. Com esta informação, um analista financeiro pode fornecer insights sobre como melhorar a lucratividade de certos produtos, substituindo os produtos menos lucrativos, ou implementação de várias estratégias para reduzir custos. pp

Outros recursos

p CFI é um provedor global de cursos de modelagem financeira e certificação de analista financeiroTorne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! Para continuar desenvolvendo sua carreira como profissional financeiro, verifique os seguintes recursos CFI adicionais:- Análise de comportamento de custoA análise de comportamento de custo A análise de comportamento de custo refere-se à tentativa da gerência de entender como os custos operacionais mudam em relação a uma mudança em uma organização

- Fórmula do custo marginalFórmula do custo marginalA fórmula do custo marginal representa os custos incrementais incorridos ao produzir unidades adicionais de um bem ou serviço. O custo marginal

- Sunk CostSunk CostUm custo irrecuperável é um custo que já ocorreu e não pode ser recuperado de forma alguma. Os custos irrecuperáveis são independentes de qualquer evento e não devem

- Método de custo Método de custo O método de contabilidade de custo é usado para registrar certos investimentos nas demonstrações financeiras de uma empresa. O investimento é registrado pelo custo histórico

-

O que é um custo implícito?

Um custo implícito é um custo de oportunidade não monetário que é o resultado de um negócio - em vez de incorrer em um custo direto, despesa monetária - utilizando um ativo ou recurso que já possui. O

-

O que é alocação de custos? (+ Tipos de Custos e Exemplos)

Mesmo pequenas empresas podem se beneficiar da alocação adequada de custos. Saiba o que é alocação de custos e por que você deve usar essa medida contábil em seu negócio. Os proprietários de empresas

Artigos em Destaque

-

O que é custo direto de vendas?

O que é custo direto de vendas? Custo direto das vendas, mais comumente conhecido como custo dos produtos vendidos (COGS), é a quantidade de dinheiro que uma empresa investe na produção de um bem ou serviço que vende. O cus...

-

O que é o método High-Low?

O que é o método High-Low? p Na contabilidade de custos, o método high-low é uma técnica usada para dividir os custos mistos em custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias manei...