O que é o método High-Low?

Fórmula do método alto-baixo

p A fórmula para desenvolver um modelo de custo usando o método alto-baixo é a seguinte: p p p

p Uma vez que o custo variável por unidade é determinado:

p Custo fixo =Custo de atividade mais alto - (custo variável por unidade x unidades de atividade mais alta)

p ou

p Custo fixo =Custo de atividade mais baixo - (custo variável por unidade x unidades de atividade mais baixa)

p

p O modelo de custo resultante após usar o método alto-baixo seria o seguinte:

p Modelo de custo =custo fixo + custo variável x atividade unitária

p

p

p Uma vez que o custo variável por unidade é determinado:

p Custo fixo =Custo de atividade mais alto - (custo variável por unidade x unidades de atividade mais alta)

p ou

p Custo fixo =Custo de atividade mais baixo - (custo variável por unidade x unidades de atividade mais baixa)

p

p O modelo de custo resultante após usar o método alto-baixo seria o seguinte:

p Modelo de custo =custo fixo + custo variável x atividade unitária

p

Exemplo do método High-Low

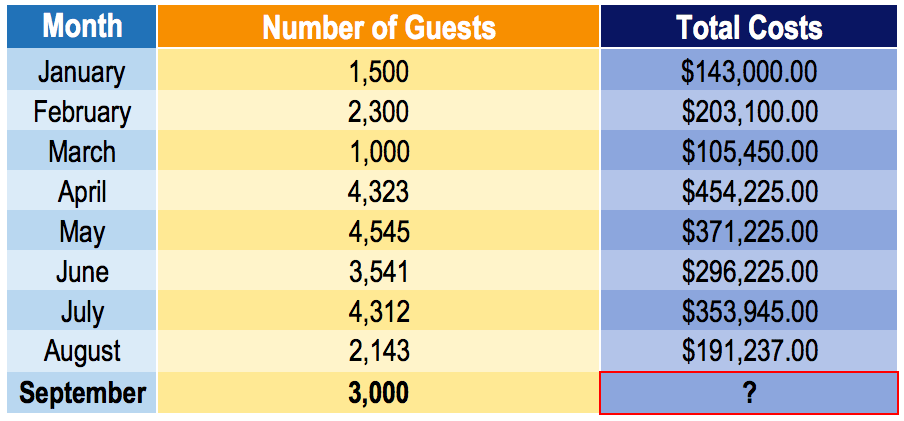

p O gerente de um hotel gostaria de desenvolver um modelo de custo para prever os custos futuros de funcionamento do hotel. Infelizmente, os únicos dados disponíveis são o nível de atividade (número de hóspedes) em um determinado mês e os custos totais Custos de inventário Custos de inventário, também conhecido como custos do produto, referem-se aos custos diretos associados à fabricação de produtos para as receitas incorridas em cada mês. Sendo um novo contratado na empresa, o gerente atribui a você a tarefa de antecipar os custos que seriam incorridos no mês seguinte (setembro). p Ele prevê que o número de convidados em setembro será de 3, 000. Dado o conjunto de dados abaixo, desenvolver um modelo de custo e prever os custos que ocorrerão em setembro. p p p

p Usando o método alto-baixo:

p

p

p

p Usando o método alto-baixo:

p

p  p

p Nota:É importante escolher os valores alto-baixo do unidades (ou seja, número de convidados) e não os custos totais . O número de unidades impulsiona os custos totais. Por exemplo, observe que o maior custo total é $ 454, 255, que corresponde a um nível de atividade de 4, 323. No entanto, os valores altos-baixos corretos são da variável independente (a variável que prevê os custos). Nesse caso, o máximo e o mínimo serão 4, 545 número de convidados em maio (custos totais:$ 371, 225) e 1, Número de 500 convidados em janeiro (custos totais:$ 143, 000).

p Dado o custo variável por número de convidados, agora podemos determinar nossos custos fixos.

p

p Usando o alto custo de atividade:

p Custo fixo =$ 371, 225 - ($ 74,97 x 4, 545) =$ 30, 486,35

p

p Usando o baixo custo de atividade:

p Custo fixo =$ 105, 450 - ($ 74,97 x 1, 000) =$ 30, 480

p

p Usar o custo de atividade alto ou baixo deve render aproximadamente o mesmo valor de custo fixo. Observe que nosso custo fixo difere em $ 6,35 dependendo se usamos o custo de atividade alto ou baixo. É uma diferença nominal, e escolher qualquer um dos custos fixos para nosso modelo de custo será suficiente.

p Modelo de custo para hotel =$ 30, 480 + $ 74,97 x nº de convidados

p

p Portanto, os custos previstos para setembro seriam:

p Custos de setembro =$ 30, 480 + $ 74,97 x 3, 000 =$ 255, 390

p

p

p Nota:É importante escolher os valores alto-baixo do unidades (ou seja, número de convidados) e não os custos totais . O número de unidades impulsiona os custos totais. Por exemplo, observe que o maior custo total é $ 454, 255, que corresponde a um nível de atividade de 4, 323. No entanto, os valores altos-baixos corretos são da variável independente (a variável que prevê os custos). Nesse caso, o máximo e o mínimo serão 4, 545 número de convidados em maio (custos totais:$ 371, 225) e 1, Número de 500 convidados em janeiro (custos totais:$ 143, 000).

p Dado o custo variável por número de convidados, agora podemos determinar nossos custos fixos.

p

p Usando o alto custo de atividade:

p Custo fixo =$ 371, 225 - ($ 74,97 x 4, 545) =$ 30, 486,35

p

p Usando o baixo custo de atividade:

p Custo fixo =$ 105, 450 - ($ 74,97 x 1, 000) =$ 30, 480

p

p Usar o custo de atividade alto ou baixo deve render aproximadamente o mesmo valor de custo fixo. Observe que nosso custo fixo difere em $ 6,35 dependendo se usamos o custo de atividade alto ou baixo. É uma diferença nominal, e escolher qualquer um dos custos fixos para nosso modelo de custo será suficiente.

p Modelo de custo para hotel =$ 30, 480 + $ 74,97 x nº de convidados

p

p Portanto, os custos previstos para setembro seriam:

p Custos de setembro =$ 30, 480 + $ 74,97 x 3, 000 =$ 255, 390

p

Vantagens do método High-Low

p O método alto-baixo é uma maneira fácil de segregar custos fixos e variáveis. Exigindo apenas dois valores de dados e alguma álgebra, os contadores de custos podem determinar de forma rápida e fácil as informações sobre o comportamento dos custos. Também, o método alto-baixo não usa nem requer ferramentas ou programas complexos. pDesvantagens do Método

p Devido à simplicidade de usar o método alto-baixo para obter insights sobre a relação custo-atividade Custeio baseado em atividade, o custeio baseado em atividade é uma forma mais específica de alocar custos indiretos com base em “atividades” que realmente contribuem para os custos indiretos. Uma atividade é, não considera pequenos detalhes como variação de custos. O método alto-baixo assume que os custos fixos e variáveis unitários são constantes, o que não é o caso na vida real. Porque ele usa apenas dois valores de dados em seu cálculo, variações nos custos não são capturadas na estimativa. p Outra desvantagem do método alto-baixo é a disponibilidade imediata de melhores ferramentas de estimativa de custo. Por exemplo, a regressão de mínimos quadrados é um método que leva em consideração todos os pontos de dados e cria uma estimativa de custo otimizada. Ele pode ser usado fácil e rapidamente para produzir estimativas significativamente melhores do que o método alto-baixo. pLeituras Relacionadas

p CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação para quem deseja se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:- Análise de comportamento de custoA análise de comportamento de custo A análise de comportamento de custo refere-se à tentativa da administração de entender como os custos operacionais mudam em relação a uma mudança em uma organização

- Método de custo Método de custo O método de contabilidade de custo é usado para registrar certos investimentos nas demonstrações financeiras de uma empresa. O investimento é registrado pelo custo histórico

- Fórmula do custo marginalFórmula do custo marginalA fórmula do custo marginal representa os custos incrementais incorridos ao produzir unidades adicionais de um bem ou serviço. O custo marginal

- Modelos de modelagem financeira

-

Qual é a relação de custo variável?

O índice de custo variável é uma ferramenta de contabilidade de custos usada para expressar os custos variáveis de produção de uma empresa como uma porcentagem de suas vendas líquidas. O rácio é cal

-

Custos do produto versus do período:quais são as diferenças?

As empresas de manufatura precisam acompanhar os custos do produto e os custos do período. Aprenda a diferença entre esses dois tipos de custos e por que cada um é importante. Se você está atualmente

Artigos em Destaque

-

O que é o método da equivalência patrimonial?

O que é o método da equivalência patrimonial? p O método de equivalência patrimonial é um tipo de contabilidade usado para investimentos intercorporativos. É utilizado quando o investidor detém influência significativa Influência do investidorO n...

-

O que é um custo implícito?

O que é um custo implícito? Um custo implícito é um custo de oportunidade não monetário que é o resultado de um negócio - em vez de incorrer em um custo direto, despesa monetária - utilizando um ativo ou recurso que já possui. O...