Compreendendo grandes empréstimos para adolescentes:um guia para os pais

(Esta página pode conter links afiliados e podemos ganhar taxas por compras qualificadas sem nenhum custo adicional para você. Consulte nossa Divulgação para obter mais informações.)

Ensinar às crianças o valor de um dólar é uma coisa. Ensinar-lhes o valor de dezenas de milhares de dólares é algo completamente diferente.

No entanto, quando as crianças atingirem a adolescência, muito provavelmente enfrentarão decisões financeiras de quatro, cinco e até seis dígitos sobre propinas universitárias e automóveis. E potencialmente outras despesas caras.

Mesmo os jovens poupadores mais sérios podem encontrar-se numa situação em que estão a considerar contrair um empréstimo para cobrir o custo dessas despesas.

As famílias que seguem essas dicas podem ajudar seus filhos a compreender os empréstimos e a fazer escolhas inteligentes em todas essas decisões financeiras.

Ajude a pesquisar grandes despesas com ingressos

O que exatamente é uma compra cara que os adolescentes podem estar fazendo?

Alguns adolescentes podem fantasiar sobre viagens de compras e férias que deixariam estrelas de reality shows e celebridades com inveja.

Portanto, é importante que as famílias ajudem os adolescentes a diferenciar entre contrair dívidas de consumo para fazer compras por impulso e usar empréstimos para automóveis ou empréstimos estudantis para ajudar em oportunidades futuras.

Então, por onde você começa? Felizmente, existem várias ferramentas e aplicativos online para ajudar os adolescentes a explorar o custo de carros e faculdades.

Conquista Júnior – A Junior Achievement criou uma variedade de aplicativos e ferramentas on-line para ajudar os adolescentes e suas famílias a entender o planejamento da faculdade e da carreira.

JA Build Your Future permite aos adolescentes a oportunidade de pesquisar vários planos de carreira. E determine a educação de que precisam para chegar lá.

Parte dessa exploração convida os adolescentes a calcular o custo da educação, ajustando-se a quaisquer poupanças que já tenham feito, bem como às contribuições familiares e aos empréstimos estudantis.

Cartão de pontuação da faculdade – O Departamento de Educação dos EUA criou um site que permite aos adolescentes explorar opções de educação pós-secundária por programa/grau, tamanho, localização, nome e outras opções de pesquisa.

Além de comparar escolas, o site também permite que os adolescentes explorem tipos de opções de ajuda e informações da FAFSA.

Relacionado:Os acordos de participação nos rendimentos são um empréstimo estudantil melhor?

Quanto carro posso pagar? – Embora não seja projetada especificamente para adolescentes, esta ferramenta da Edmunds lembra os compradores de automóveis de considerar outros custos, como imposto sobre vendas, registro e custos de título.

Além disso, considere o custo do seguro automóvel para adolescentes.

Explorar os resultados desta calculadora mostrará aos adolescentes como serão os empréstimos para automóveis.

Pratique empréstimos

Um cartão de crédito ou um empréstimo estudantil não deve ser a primeira vez que seu filho contrai um empréstimo.

Embora muitas famílias paguem aos filhos pelas tarefas domésticas e algumas famílias também paguem aos filhos pelas boas notas, emprestar dinheiro ao seu filho é uma lição importante muitas vezes esquecida.

Para ajudar as crianças a compreender a experiência do empréstimo, os pais podem criar um empréstimo para a compra, como um telefone novo. Ou um cobiçado par de sapatos.

Postagem relacionada:Como faço para aumentar minha pontuação de crédito e mantê-la alta?

Usar um modelo para configurar o empréstimo ensinará aos adolescentes lições importantes sobre principal, juros, pagamentos dentro do prazo ou até mesmo reintegração de posse caso o adolescente deixe de pagar.

Os pais também podem usar bancos familiares virtuais como o FamZoo para criar empréstimos para seus filhos.

Você define a taxa de juros e os termos do empréstimo para seu filho adolescente. As crianças veem o saldo do empréstimo e os pagamentos do principal e dos juros no aplicativo FamZoo. Isso torna a experiência muito real para eles!

Além de criar um empréstimo, é benéfico para os adolescentes terem acesso a exemplos concretos de empréstimos da vida real. É bom revisar um extrato de cartão de crédito, uma fatura de hipoteca ou até mesmo documentos de empréstimo estudantil que outros membros da família possuem.

Colocar aquele pedaço de papel na frente do seu filho adolescente é inestimável.

Muitas crianças podem crescer ouvindo famílias discutindo sobre o pagamento da hipoteca. Mas ver como o pagamento é alocado ao principal e aos juros pode ajudar muito os adolescentes a entender como um empréstimo de US$ 10.000 ou de US$ 100.000 custará, na verdade, muito mais do que o valor de face do empréstimo.

Explore como é o reembolso

Depois que seu filho adolescente entender por que pode precisar contrair um empréstimo e tiver uma compreensão básica de como funcionam os empréstimos, é importante explorar as opções de reembolso do empréstimo.

Dependendo do tipo de empréstimo que o aluno contrata para cobrir os custos da faculdade, as opções de reembolso variam.

Claro, as opções podem mudar ligeiramente. Mas compreender a amortização, a estrutura básica do pagamento de empréstimos, pode ajudar os adolescentes a tomar decisões mais inteligentes ao contrair empréstimos.

Para realmente entender como é o reembolso, os adolescentes precisam saber como a amortização afeta cada pagamento.

Embora varie significativamente de acordo com o estado e o programa de estudo, o Instituto de Acesso e Sucesso à Faculdade estimou que a dívida média de empréstimos estudantis para faculdades públicas e sem fins lucrativos era de mais de US$ 30.100 para graduação, com 7 em cada 10 idosos tendo algum tipo de empréstimo.

Como os empréstimos estudantis são amortizados, eles são pagos a uma taxa fixa, em um cronograma definido, durante um determinado período de tempo.

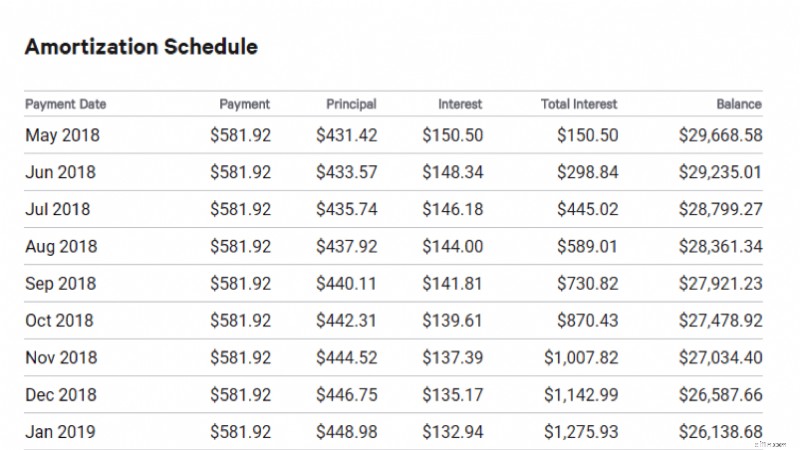

O início de um exemplo de cronograma de amortização para um empréstimo estudantil de US$ 30.100 criado usando a calculadora Bankrate está abaixo.

- Com o prazo de 60 meses a 6%, os mutuários pagarão US$ 581,92 por mês.

- US$ 431,42 vão para o principal e US$ 150,50 para juros no primeiro pagamento.

- Com US$ 433,57 destinados ao principal e US$ 148,34 destinados aos juros do segundo pagamento.

Observar um cronograma de amortização pode ajudar os adolescentes a saber quanto dinheiro devem ser orçados a cada mês.

Eles também perceberão quanto estão pagando a mais em juros ao longo do empréstimo. Nesse caso, o mutuário pagará $ 30.100 de principal e $ 4.815,04 adicionais de juros.

Incentivar os adolescentes a usar mapas interativos estado por estado e a criar cronogramas de amortização usando calculadoras de amortização oferece uma visão personalizada que pode dar vida ao processo de reembolso.

Considerações finais sobre como ajudar seu adolescente a compreender os empréstimos

Desde tenra idade, muitas crianças serão ensinadas a apreciar o valor de um dólar.

Não importa o quão diligentemente economizem, muitos adolescentes podem precisar fazer um empréstimo para a faculdade. Ou até mesmo um carro ou outra despesa cara.

Ao pesquisar, praticar empréstimos e explorar o processo de reembolso, as famílias podem ajudar os seus filhos adolescentes a compreender o processo de empréstimo e o impacto significativo que a dívida pode ter no futuro financeiro dos adolescentes.

Artigo escrito por Penny

Mulheres que ganham dinheiro

Amy Blacklock e Vicki Cook cofundaram a Women Who Money em março de 2018 para fornecer informações úteis sobre finanças pessoais, carreira e tópicos de empreendedorismo para que você possa administrar seu dinheiro com confiança, aumentar seu patrimônio líquido, melhorar sua saúde financeira geral e, eventualmente, alcançar independência financeira.

-

5 maneiras de pagar menos pelo Spotify

Essas dicas para economizar dinheiro podem ajudar você fique dentro do orçamento sem abrir mão do Spotify. Pontos-chave Se você estiver usando o Spotify Premium, provavelmente pagará uma taxa de as

-

Como funcionam os acordos pré-nupciais

Aprenda com seus erros:Mariah Carey e Nick Cannon decidiram que um acordo pré-nupcial era certo para eles. Você está planejando se casar em breve? Lembre-se de pensar que ia ser um caso simples? Agor

Artigos em Destaque

- Risco financeiro

- Para a geração do milênio,

- Dívida inteligente vs. dívida incobrável:7 razões para pedir emprestado (e 8 para evitar)

- Posso apagar dívidas de cartão de crédito se ficar incapacitado?

- Os 5 maiores perigos do cartão de débito

- Como pedir a alguém que assine um empréstimo

- Revisão de Carma de Crédito para 2021

- As mulheres recebem o mesmo que os homens… em 2152!

-

Como Calcular um Reembolso de Seguro Gap

Como Calcular um Reembolso de Seguro Gap p Se você sofrer um acidente enquanto ainda estiver devendo o pagamento do seu carro, você pode perder dinheiro. O valor do dano pode exceder o valor devido para quitar o veículo, especialmente se voc...

-

Como funciona o dinheiro de volta ao comprar um carro?

Como funciona o dinheiro de volta ao comprar um carro? Se você está procurando um carro novo, uma oferta de reembolso de um fabricante fornece um incentivo adicional para você comprar um modelo específico. As ofertas de reembolso são às vezes chamadas de ...