Dívida garantida versus não garantida:compreendendo as principais diferenças

(Esta página pode conter links afiliados e podemos ganhar taxas por compras qualificadas sem nenhum custo adicional para você. Consulte nossa Divulgação para obter mais informações.)

Ao ler sobre como pedir dinheiro emprestado, você deve ter ouvido os termos dívida garantida e dívida não garantida. Não está totalmente claro o que eles significam? Você não está sozinho.

A dívida garantida refere-se à dívida garantida ou garantida por um ativo. Ótimo, mas o que isso significa?

Isso significa que quando você pede dinheiro emprestado, o credor coloca algo chamado “penhor” sobre algo que você possui – geralmente aquilo para o qual você está pedindo dinheiro emprestado para comprar.

Esse item é então a garantia do credor. Isso os protege de sofrer perdas se você não pagar o empréstimo. Se você não puder ou não pagar o dinheiro emprestado, o credor poderá tomar posse do ativo e vendê-lo.

Exemplos

Exemplos comuns de dívida garantida incluem empréstimos para automóveis e hipotecas residenciais.

Quando você financia um carro, é um empréstimo garantido. O carro em si é a garantia e, se você não pagar, o credor pegará o carro, venderá e usará o dinheiro para se pagar.

Quando você compra uma casa, é a mesma coisa. A própria casa garante o empréstimo (hipoteca). Se você não puder pagar sua hipoteca, o banco irá reaver sua casa e vendê-la. Isso também é chamado de encerramento.

Você também pode obter um cartão de crédito seguro. Se você tiver crédito ruim ou pouco histórico de crédito, uma instituição financeira pode exigir que você faça um depósito – semelhante a fazer um depósito de segurança em um arrendamento – para servir de garantia em sua conta de cartão de crédito.

Dessa forma, o banco ou cooperativa de crédito tem alguma proteção, ao mesmo tempo que oferece a oportunidade de reparar ou aumentar seu histórico de crédito.

O que isso significa para você

Geralmente é mais fácil obter aprovação para dívidas garantidas do que para dívidas não garantidas. Isso ocorre porque o risco para o credor é menor. Como eles têm garantias, é menos provável que percam muito dinheiro se você deixar de pagar.

Pela mesma razão, as taxas de juros tendem a ser mais baixas nas dívidas garantidas.

Dívida não garantida

Agora que você entende a dívida garantida, provavelmente pode adivinhar o que é dívida não garantida. É o crédito não ter um ativo que o apoie.

Numa situação de dívida não garantida, o credor não tem garantias. O que significa que eles se abrem ao risco.

E se você não puder ou não pagar?

Bem, eles podem (e irão) transferir sua dívida para uma agência de cobrança que fará o possível para obter um acordo de pagamento seu. O credor pode processar o pagamento. Mas no final das contas, eles não têm nenhuma garantia.

Exemplos

Exemplos de dívidas não garantidas incluem cartões de crédito, empréstimos pessoais, a maioria das linhas de crédito e a maioria das contas pessoais.

O que isso significa para você

Quando você solicita uma dívida não garantida, o credor avalia o risco com base em sua renda, níveis de dívida atuais e histórico de crédito, sabendo que não aceitará nenhuma garantia.

Como é mais arriscado para o credor conceder crédito sem garantia, tende a ser mais difícil obter aprovação para produtos não garantidos específicos.

As linhas de crédito, por exemplo, são um dos produtos de crédito mais desafiadores para receber aprovação.

Existem duas razões para isso. Uma é porque eles não estão seguros. E o credor não tem muitos recursos se você não pagar.

A segunda é que são um produto de crédito rotativo. Isso significa que você será aprovado por um valor, digamos, US$ 10.000, e poderá continuar usando e pagando os US$ 10.000 indefinidamente. Semelhante ao funcionamento de um cartão de crédito, exceto que não há cartão físico e as taxas de juros são muito mais baixas.

O crédito rotativo é diferente dos empréstimos parcelados. Com os empréstimos parcelados, você pede o dinheiro emprestado e depois o paga ao longo do tempo (em parcelas). Depois de pagar de volta, ele estará fechado.

Então, basicamente, os produtos de crédito rotativo sem garantia são os mais arriscados para os credores. Portanto, apenas os candidatos mais confiáveis recebem aprovação.

Os cartões de crédito são uma espécie de exceção. Eles não são garantidos e são rotativos, mas vêm com taxas de juros astronomicamente altas.

Muitas pessoas que pagam seus cartões de crédito em dia não os pagam integralmente e, portanto, pagam juros.

Os credores ganham uma fortuna com os juros do cartão de crédito, então querem que você tenha um. É por isso que é muito mais fácil receber aprovação para um cartão de crédito do que para uma linha de crédito.

O que devo pagar primeiro:dívida garantida versus dívida não garantida?

Agora, conhecendo a diferença entre dívida garantida e dívida não garantida, você deve estar se perguntando qual deve se concentrar em pagar primeiro, se tiver as duas.

A melhor estratégia é pagar primeiro a dívida com juros mais altos.

Algumas pessoas argumentarão que você deve se concentrar na dívida com o menor valor em dólares para obter uma “vitória” antecipada (ou seja, o método da bola de neve da dívida).

Embora a psicologia por trás deste conselho faça sentido, os números não mentem.

É melhor concentrar seus esforços onde eles terão o impacto financeiro mais significativo – e sempre será pagar a dívida que custa mais dinheiro o mais rápido possível.

Na maioria dos casos, sua dívida mais cara não tem garantia.

Pense em cartões de crédito.

Se você tem dívidas de cartão de crédito, é provavelmente a taxa de juros mais alta que você está pagando (normalmente cerca de 20% ao ano). Portanto, pagar deve ser sua prioridade.

Uma estratégia sólida é orçamentar pagamentos mínimos para todas as outras dívidas. Assim, você pode maximizar seus pagamentos com cartão de crédito até que o saldo acabe.

Então, você pode usar o dinheiro economizado em juros para ajudar a lidar com o próximo produto com juros mais altos.

Os empréstimos pessoais não garantidos geralmente têm taxas de juros mais altas do que os empréstimos para automóveis e hipotecas, portanto, o mesmo princípio se aplica.

Quando se trata de priorizar o pagamento da dívida garantida, há outro fator a considerar além da taxa de juros. Você também deseja levar em consideração o valor do ativo e como o valor provavelmente mudará ao longo do tempo.

Por exemplo, um carro é sempre um ativo depreciado. Isso significa que ele perderá valor para sempre com o tempo (possíveis exceções para carros antigos raros, mas isso não é a norma).

Uma casa, por outro lado, pode ganhar valor com o tempo, dependendo do mercado imobiliário.

Portanto, mesmo que você receba uma taxa de juros de 0% ou 1% sobre um empréstimo para um carro novo, isso não significa que você deva se concentrar em pagar sua hipoteca de 3%.

Sim, a taxa de juros da hipoteca é mais alta. No entanto, se você atrasar o pagamento do empréstimo do carro, poderá acabar devendo mais do que o valor do carro.

Se isso acontecer, você se expõe ao risco.

E se você sofrer um acidente? O pagamento do seguro automóvel será pelo valor atual do carro. Se acabar sendo inferior ao valor do seu empréstimo, você é responsável pelo pagamento da diferença. Não é uma situação em que você queira estar!

Principais conclusões sobre dívida garantida versus dívida não garantida

Esperançosamente, agora você está se sentindo mais confiante sobre o que são dívidas garantidas e não garantidas e como gerenciá-las. Aqui estão as principais conclusões:

- A dívida garantida tem um ativo (garantia) que a garante e é, portanto, menos arriscado para os credores

- A dívida não garantida não tem garantia apoiá-lo e é mais arriscado para os credores

- É mais fácil receber aprovação para crédito garantido e as taxas de juros geralmente são mais baixas

- É fácil obter aprovação de cartões de crédito, mesmo que não tenham garantia – e por que suas taxas de juros são tão altas

- Você deve pagar primeiro sua dívida com juros mais altos, o que geralmente significa uma dívida sem garantia (especialmente cartões de crédito)

Artigo escrito por:

Sandra Parsons, redatora freelance, especialista em finanças comportamentais e blogueira. Ela tem mestrado em psicologia e acredita que pequenas mudanças comportamentais são a chave para grandes mudanças na vida – inclusive financeiras.

Mulheres que ganham dinheiro

Amy Blacklock e Vicki Cook cofundaram a Women Who Money em março de 2018 para fornecer informações úteis sobre finanças pessoais, carreira e tópicos de empreendedorismo para que você possa administrar seu dinheiro com confiança, aumentar seu patrimônio líquido, melhorar sua saúde financeira geral e, eventualmente, alcançar independência financeira.

-

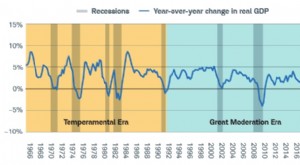

Compreendendo o fim da grande moderação:o que os investidores precisam saber

Excluindo a crise financeira global de 2007-2009, o período de cerca de 30 anos que precedeu a pandemia de 2020 foi o melhor possível para os investidores norte-americanos. Durante esse período, denom

-

2 contas a serem observadas após o recebimento do CERB e diferimentos de pagamento

por Kevin Sun Quando a pandemia COVID-19 forçou o Canadá ao confinamento, muitos canadenses dependiam do CERB e de diferimentos de pagamento para sobreviver. À medida que esses programas de suporte

Artigos em Destaque

- Economize em entretenimento

- Project Finance

- 3 maneiras de pagar um empréstimo pessoal antes do final do ano

- Pedido de falência:quanto custará e como você pode pagar

- Como Jon pagou $ 10,

- InCharge ajuda a ensinar às meninas o valor da independência econômica

- Os 5 principais mal-entendidos sobre dinheiro e como evitá-los

- O que é uma hipoteca reversa e como ela funciona?

-

Faça isso agora mesmo se você estiver atrasado em sua hipoteca

Faça isso agora mesmo se você estiver atrasado em sua hipoteca p Por mais difícil que seja tentar comprar uma casa durante uma pandemia, manter os pagamentos em dia pode ser ainda mais difícil. Um novo relatório concluiu que a inadimplência em hipotecas atingiu s...

-

Não reivindicou seu benefício fiscal de desemprego? Você pode obter um reembolso automático

Não reivindicou seu benefício fiscal de desemprego? Você pode obter um reembolso automático Boas notícias:se você registrou seus impostos de 2020 sem reivindicar uma redução de impostos sobre sua renda de desemprego, o IRS cuidará disso para você. A lei de alívio do coronavírus de US$ 1...