Estratégias para vencer dívidas de cartão de crédito com fundos limitados em 2026

Vou lhe contar um segredo não tão secreto:os cartões de crédito não deveriam ser fáceis de pagar. Eles têm altas taxas de juros por definição, tornando muito fácil que os gastos se transformem em um equilíbrio que se transforma em dívida. Se você não tiver dinheiro suficiente para pagar alguma coisa, poderá usar um cartão de crédito. Mas se você não puder pagar o cartão de crédito, poderá receber juros que só tornarão o pagamento muito mais difícil.

De acordo com dados da Reserva Federal, os saldos colectivos dos cartões de crédito das famílias totalizaram 1,23 biliões de dólares a nível nacional no terceiro trimestre de 2025 (acima dos 1,18 biliões de dólares no primeiro trimestre). Em 2026, esse número só deverá aumentar, mas sua dívida não precisa.

Se você tem dívidas de cartão de crédito e precisa saldar, mas não tem dinheiro para isso, você tem opções. Embora não haja realmente nenhuma maneira de se livrar da dívida do cartão de crédito sem pagar, você pode fazer pagamentos mais estratégicos ou até mesmo negociar sua dívida. Aqui estão as etapas que você pode seguir hoje para tentar ter um pouco menos de dívidas amanhã.

Estratégias para começar a quitar dívidas de cartão de crédito

Pare de usar seus cartões de crédito, se puder

Os cartões de crédito são convenientes, claro, mas tornam muito fácil gastar dinheiro que você não tem. Em vez de pegar seu cartão, tente:

- Usar dinheiro físico para permanecer dentro do orçamento e reduzir ao mínimo as novas cobranças de juros.

- Desative as compras on-line com um clique para diminuir a probabilidade de gastar.

- Usar um cartão de débito em vez de um cartão de crédito (mas tomando cuidado para não sacar a descoberto sua conta bancária e incorrer em taxas por isso).

Ter um cartão e uma dívida em si não é uma coisa ruim. É importante saber quando você tem muitas dívidas no cartão de crédito.

O que não fazer

Cortar o uso do cartão de crédito não significa que você precise fechá-lo totalmente. Na verdade, você definitivamente não deveria, pois isso pode prejudicar sua pontuação de crédito no curto prazo, aumentando seu índice de utilização de crédito. E fechar o cartão de crédito não perdoa a dívida.

Reduza seus gastos

Gastar menos dinheiro que você não precisa gastar deve ser uma de suas maiores prioridades quando você está lidando com dívidas de cartão de crédito.

Embora seja mais fácil falar do que fazer, você pode descobrir alguns gastos excessivos que não são óbvios verificando seu histórico de gastos. Cancelar algumas assinaturas não utilizadas pode gerar economias instantâneas, e existem até aplicativos de dinheiro gratuitos que podem ajudar você a fazer exatamente isso. Ficar sem streaming por um tempo vale o benefício de longo prazo de saldar dívidas.

Aqui estão outras estratégias de corte de custos para tentar:

- Compre de segunda mão

- Coma em casa

- Acompanhe seus gastos

- Procure ofertas na loja e use sites de cupons

- Caronas para o trabalho ou escola

- Reduza o consumo de energia em sua casa (calor, eletricidade, etc.)

O governo também tem alguns programas que ajudam indivíduos qualificados a economizar dinheiro, como vale-refeição e seguro saúde patrocinado pelo governo. É bom verificar suas opções e ver quais programas podem fornecer algum apoio financeiro. Esses programas são administrados em nível estadual, portanto, você terá que procurar programas em sua área.

Você também pode solicitar ajuda de organizações para cobrir suas contas, como as seguintes.

- 211.org

- LIHEAP e WAP para contas de energia

- Exército de Salvação

- Habitação Misericórdia

- Necessidades modestas

- Voluntários da América

- Fundação Healthwell

Entenda sua dívida geral

Sair de qualquer tipo de dívida exige que você saiba quanto deve e quanto deve pagar por mês. Você pode listar suas dívidas de cartão de crédito, hipotecas e qualquer outro tipo de dívida para obter uma boa visão geral de suas finanças. Ao listar essas obrigações, certifique-se de listar o saldo restante, o pagamento mínimo, a taxa de juros e a data de vencimento.

Manter essas informações em uma planilha ajuda a fazer alterações conforme seus saldos mudam. Você saberá quanto terá que pagar por mês e qual dívida priorizar com o dinheiro que sobra. É uma boa ideia atualizar regularmente esta lista e mantê-la atualizada até que você esteja livre de dívidas.

Experimente o método da bola de neve da dívida

O método da bola de neve da dívida é uma estratégia popular para pessoas que desejam saldar dívidas enquanto permanecem comprometidas. Envolve reunir uma série de pequenas vitórias. Essa forma de amortização prioriza as dívidas com os menores saldos, independentemente da taxa de juros.

Se você tiver um saldo de $ 500 em um cartão de crédito e um saldo de $ 1.000 em outro cartão, o método da bola de neve da dívida envolve pagar primeiro o saldo do cartão de $ 500. Você ainda precisa fazer pagamentos mínimos para cada obrigação financeira, mas pagar o saldo de US$ 500 proporciona uma pequena vitória que pode gerar impulso.

Estes são os prós e os contras do método da bola de neve da dívida.

Prós

- Você constrói as pequenas vitórias ao pagar dívidas menores.

- Menos saldos de dívidas facilitam o gerenciamento de suas obrigações restantes.

- Começar com uma dívida pequena pode torná-la mais administrável.

Contras

- Dívidas com juros altos podem não ser priorizadas se o saldo for maior.

- Apenas fazer o pagamento mínimo mensal de outras obrigações pode mantê-lo endividado por mais tempo.

- Talvez você não tenha tanto dinheiro para criar um fundo de emergência.

Experimente o método da avalanche de dívidas

A avalanche de dívidas é outra estratégia popular para cobrir dívidas. Esse método prioriza dívidas com juros altos, independente do saldo. Embora um saldo de cartão de crédito de $ 3.000 seja mais assustador do que um saldo de cartão de crédito de $ 500, os juros de um cartão de crédito de $ 3.000 com TAEG de 29,99% são piores do que um cartão de crédito de $ 500 com TAEG de 19,99%.

No entanto, se as taxas fossem revertidas, um defensor da avalanche de dívidas daria prioridade ao saldo do cartão de crédito de 500 dólares a uma TAEG de 29,99%.

Estes são os prós e os contras do método da avalanche de dívidas.

Prós

- Os juros se acumulam em um ritmo mais lento, já que você primeiro se livra da dívida elevada da TAEG.

- Você economiza dinheiro no longo prazo.

- Você pode acumular suas economias de emergência mais cedo.

Contras

- Pode ser mais difícil ganhar impulso.

- Você pode ter mais dívidas para administrar.

- Você tem mais pagamentos mínimos mensais.

Considere transferir sua dívida

Nem sempre é uma boa ideia incorrer em dívidas adicionais enquanto você tenta se livrar das dívidas. Porém, algumas estratégias podem funcionar a seu favor, como consolidação de dívidas e cartões de transferência de saldo. Esses produtos financeiros podem ajudá-lo a economizar dinheiro no longo prazo, se você usá-los de maneira ideal.

Consolidação de dívidas

A consolidação de dívidas envolve a contratação de um grande empréstimo para saldar sua dívida existente. Você pode obter uma TAEG mais baixa com um empréstimo de consolidação de dívidas do que a fornecida pelo seu cartão de crédito. Você também pode optar por um empréstimo de longo prazo para tornar seus pagamentos mensais mais gerenciáveis.

Estes são os prós e os contras de usar a consolidação de dívidas para dívidas de cartão de crédito.

Prós

- Você pode optar por um empréstimo mais longo para reduzir seus pagamentos mensais.

- Você não precisa fazer login em várias contas para garantir o pagamento mensal mínimo de cada vez.

- Um empréstimo de consolidação de dívidas pode ter uma taxa de juros mais baixa do que o saldo do seu cartão de crédito.

Contras

- Você pode ficar endividado por mais tempo.

- Seu credor provavelmente cobrará taxas de originação e outros custos.

- Solicitar um empréstimo de consolidação de dívidas pode resultar em uma verificação de crédito difícil.

Cartões de crédito para transferência de saldo

Os cartões de crédito para transferência de saldo permitem que você mova todo o seu saldo de um cartão de crédito para outro. Essa transferência de saldo normalmente resulta em uma pequena taxa, mas os juros não serão acumulados em seu novo cartão durante o período de introdução.

Alguns dos melhores cartões de crédito para transferência de saldo têm uma TAEG inicial de 0% nos primeiros 21 meses.

Estes são os prós e os contras a serem considerados.

Prós

- Os juros não serão acumulados sobre o saldo do cartão de crédito de transferência de saldo durante o período de introdução.

- Você pode transferir vários saldos para um único cartão de crédito.

Contras

- A inscrição resultará em uma verificação de crédito difícil.

- Muitos cartões de crédito cobram uma taxa de transferência de saldo de 3% a 5%.

Outras maneiras de se livrar das dívidas do cartão de crédito

Embora as estratégias mencionadas acima possam ajudá-lo a cobrir os pagamentos do cartão de crédito, você tem outras opções a considerar. Programas de gestão de dívidas e liquidação de dívidas podem ajudar, e os titulares de cartão também podem considerar a falência como último recurso.

Programa de gestão de dívidas

Um programa de gerenciamento de dívida permite negociar um plano de pagamento para determinadas obrigações de dívida. Você pode entrar em contato com o emissor do seu cartão de crédito para criar um plano de pagamento, em vez de ter que deixar o cartão de crédito inadimplente ou declarar falência.

Uma agência de aconselhamento de crédito pode negociar em seu nome. Eles entram em contato com os credores e tentam elaborar um novo plano de pagamento. A maioria das agências cobra uma taxa mensal baixa por seus serviços, mas as taxas de gestão de dívidas não podem exceder US$ 79/mês. Alguns estados têm limites mais baixos em vigor.

Prós

- A dívida se torna mais administrável.

- É possível evitar o incumprimento da sua dívida ou a declaração de falência.

- Você pode receber suporte profissional durante todo o processo.

Contras

- Os juros serão acumulados durante o processo de negociação.

- Você pode acabar endividado por mais tempo e ter menos acesso ao capital.

- A agência de aconselhamento de crédito representa uma despesa adicional.

Liquidação de dívidas

A liquidação da dívida ocorre quando o titular do cartão e o emissor concordam com um valor menor da dívida que é pago como um montante fixo. Por exemplo, um mutuário que tem uma dívida de cartão de crédito de $ 10.000 pode concordar em pagar $ 7.000 imediatamente para se livrar da obrigação da dívida. Alguns emitentes concordarão com este acordo, preferindo cobrar parte do montante que lhes é devido em vez de nada.

No entanto, a liquidação de dívidas é um processo complexo. Nem todo mundo tem tempo para negociar com os credores enquanto trabalha em atividades paralelas e outras tarefas. Você pode trabalhar com um advogado ou empresa de liquidação de dívidas para ajudar no processo, mas é bom realizar a devida diligência antes de trabalhar com terceiros.

Prós

- Você pode pagar menos do que o valor devido.

- Esse caminho pode ajudá-lo a evitar a falência.

- Os cobradores de dívidas não poderão mais ligar para você.

Contras

- Taxas adicionais podem ser aplicadas.

- Sua pontuação de crédito pode ser afetada.

- Nem todo credor estará aberto à negociação.

Aumente sua renda

Gastar menos dinheiro lhe dará mais espaço em seu orçamento, mas há um limite de quanto dinheiro você pode economizar com essa abordagem. Aumentar simultaneamente sua renda lhe dará mais opções, e uma renda mais alta é o melhor caminho para se livrar das dívidas.

Vender pertences não utilizados pela casa pode lhe dar um impulso rápido, mas fazer horas extras e fazer atividades paralelas gerará mais dinheiro no longo prazo. O desenvolvimento de habilidades relevantes para carreiras de alta renda pode lhe proporcionar melhores perspectivas de emprego no futuro. Você também pode colocar algumas dessas habilidades para trabalhar como freelancer.

É importante evitar o “estilo de vida” à medida que você ganha mais dinheiro. Uma renda mais alta não é uma licença para gastar mais dinheiro. Em vez disso, você pode usar as economias extras para saldar a dívida do cartão de crédito.

Ofertas de parceiros em destaque

Ganhe dinheiro grátis em minutos – até US$ 1.000

Seja recompensado baixando jogos, respondendo a pesquisas ou até mesmo ingressando na Netflix com mais de 1 mil ofertas para você escolher.

Veja quanto você pode ganhar

Ganhe até US$ 225 por mês realizando tarefas simples

Seja pago para responder pesquisas, jogar, ler e-mails... até mesmo para fazer compras.

Inscreva-se hoje e ganhe um bônus de $ 5

Falência

A falência é o pior cenário, pois sua pontuação de crédito sofrerá um impacto significativo que levará vários anos para se recuperar. No entanto, este caminho pode absolvê-lo das suas obrigações financeiras e proporcionar-lhe um novo começo.

Prós

- Você começa do zero sem dívidas.

- Planos de pagamento gerenciáveis podem ser acordados em alguns casos.

- Os salários futuros não podem ser enfeitados.

Contras

- Sua pontuação de crédito será significativamente afetada.

- Será difícil se qualificar para empréstimos ou cartões de crédito por alguns anos.

- Você pode perder muitos de seus ativos.

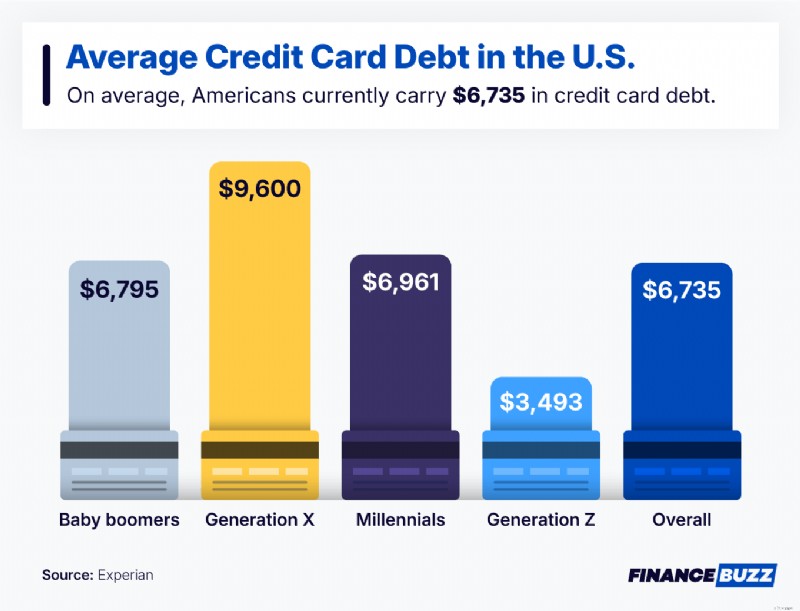

Dívida média de cartão de crédito na América

Se o saldo do seu cartão de crédito parecer excessivo, você definitivamente não está sozinho. Os americanos carregam uma média de US$ 6.735 em dívidas de cartão de crédito. Na verdade, muitas pessoas de todas as faixas etárias enfrentam equilíbrios semelhantes (ou até mais elevados), especialmente os da Geração X e entre os baby boomers.

Usar uma dessas estratégias para gerenciar dívidas de cartão de crédito pode ajudar a aliviar o estresse que a acompanha.

Perguntas frequentes

Quanto custa para pagar dívidas de cartão de crédito?

O custo do pagamento da dívida do cartão de crédito depende do saldo restante do cartão. Algumas pessoas incorrem em custos adicionais ao pagar dívidas de cartão de crédito, como taxas de originação para empréstimos de consolidação de dívidas.

Qual é a diferença entre o saldo do extrato e o saldo atual?

O saldo do extrato é o valor fixo do seu último ciclo de faturamento e o saldo atual atualiza continuamente o total, refletindo a atividade recente.

A principal diferença é o tempo – um é um instantâneo do passado, o outro reflete o seu equilíbrio em tempo real.

Posso pagar dívidas de cartão de crédito mais rapidamente?

É possível saldar a dívida do cartão de crédito com mais rapidez. Por exemplo, fazer mais do que o pagamento mensal mínimo o deixará mais perto de se livrar das dívidas.

Posso pagar dívidas se tiver baixa renda?

É possível saldar sua dívida se você tiver uma renda baixa. Cortar suas despesas e aumentar sua renda com agitação e horas extras pode livrar você das dívidas mais cedo.

Resultado

Sair da dívida do cartão de crédito requer paciência. Podem levar vários anos de pagamentos graduais para finalmente atingir o marco. Porém, ao chegar lá, você terá maior flexibilidade financeira e nenhum dinheiro indo para juros.

Cada passo que você dá para pagar a dívida do cartão de crédito deixa você mais perto de se livrar das dívidas. Acompanhar suas despesas, procurar maneiras de obter mais receitas e manter o controle de suas finanças o ajudará a alcançar seus objetivos financeiros. Confira nossa lista dos melhores aplicativos de orçamento para uma variedade de ferramentas que podem ajudá-lo a gerenciar seus gastos e sair à frente das dívidas.

-

Siga estes 5 passos agora para se preparar para qualquer emergência financeira

Emergências não vão esperar até que você esteja financeiramente pronto, então prepare-se para elas agora. As emergências não vão esperar até que você esteja financeiramente pronto, então prepare-se p

-

Como comprar uma casa através do seu negócio

p As propriedades de investimento deram uma grande mordida no mercado imobiliário nos últimos anos, com investidores arrebatando três das quatro casas vagas. Se você está pensando em comprar um imóvel

Artigos em Destaque

- Como lidar com a dívida médica

- A austeridade empurrou as famílias mais pobres do Reino Unido ainda mais endividadas - veja como

- Comprei uma casa durante o COVID-19:aqui está o que aprendi

- Como usar o plano bola de neve da dívida de Dave Ramsey

- Empréstimos estudantis subsidiados versus não subsidiados:qual é a diferença?

- Avaliação do empréstimo de estudante SoFi para 2021

- Como construir e manter uma boa pontuação de crédito

- O empréstimo de US $ 4 bilhões do FMI para a África do Sul:os profissionais,

-

Projeto de reforma da aposentadoria:principais disposições que afetarão você

Projeto de reforma da aposentadoria:principais disposições que afetarão você p Os legisladores estão trabalhando para aprovar uma reforma abrangente da aposentadoria pela primeira vez em mais de uma década, com o objetivo de ajudar os americanos a economizar o suficiente para ...

-

Não mude sua ferramenta - mude seu propósito

Não mude sua ferramenta - mude seu propósito Imagine que a vida consistisse em um longo projeto de construção de uma casa. E imagine que você nasceu com uma ferramenta presa à sua mão. Digamos que você nasceu com um martelo. Sua habilidade pri...