Como um banco calcula minha taxa de juros?

Você provavelmente já viu algumas taxas de juros surpreendentes cruzarem seu campo de visão, o que pode fazer você fazer perguntas. "Como você consegue um empréstimo de carro com uma taxa de juros inferior a 2%? E, oh meu Deus, você pode ganhar 3% de juros em uma conta poupança? Como isso funciona?"

Em sua essência, os serviços bancários são contas bancárias que fornecem dinheiro, que as instituições financeiras usam para fazer empréstimos. Mas como há muito mais do que isso, veja o que entra no cálculo para que você possa comprar as melhores taxas para você.

Taxas de juros de empréstimos

Como os bancos e cooperativas de crédito determinam a taxa de juros que você paga em seu empréstimo (APR)? Existem vários fatores.

-

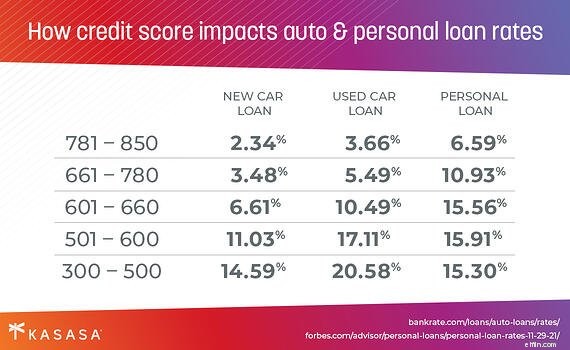

Sua pontuação de crédito: Você pode ver um anúncio de uma ótima taxa que o coloca na porta. Antes de comprar um novo conjunto de rodas, é importante entender que essas são taxas promocionais atraentes que vão para clientes considerados os mais dignos de crédito. Ou seja, eles construíram um bom histórico de pagamento de suas dívidas, o que informa ao credor que o cliente provavelmente pagará o dinheiro. Felizmente, é fácil descobrir onde você está antes do tempo. Verifique seus relatórios de crédito e obtenha uma estimativa gratuita de sua pontuação de crédito.

-

Reserva Federal: Quando você ouve rumores de que o “Fed” está aumentando as taxas, é hora de prestar atenção – isso porque os credores seguem o exemplo, definindo suas próprias taxas em relação às do Federal Reserve. Isso afeta sua taxa de juros para cartões de crédito, empréstimos para carros, uma linha de crédito para casa própria (HELOC) e, em menor grau, hipotecas.

-

O mercado: Naturalmente, seu banco ou cooperativa de crédito ficará de olho na concorrência. Eles também estão analisando forças de mercado maiores, como produto interno bruto, inflação, curva de juros, bem como o que o mercado local está fazendo. Em um mercado lento, os bancos podem diminuir um pouco as taxas para estimular mais empréstimos.

-

O tipo de empréstimo: A maioria dos bancos e cooperativas de crédito oferece uma ampla gama de empréstimos. Os mais comuns são empréstimos para automóveis, hipotecas, empréstimos pessoais, empréstimos para habitação e empréstimos para estudantes. Alguns desses empréstimos têm itens que podem ser recuperados caso o mutuário não consiga pagar (como o empréstimo automático). Isso torna o empréstimo menos arriscado para o credor.

-

A duração do empréstimo :para alguns empréstimos, você terá a opção de quanto tempo deseja levar para pagá-los. Um exemplo fácil é uma hipoteca. Você pode obter uma hipoteca de 10 anos, 15 anos, 20 anos ou 30 anos. Cada um mudaria ligeiramente sua taxa de juros.

Taxas de juros em contas correntes e poupança

Bancos e cooperativas de crédito oferecem esses tipos de contas para atrair depósitos. "Depósitos" é o jargão bancário para o seu dinheiro que eles vão guardar. Essa é uma das fontes de caixa que um banco ou cooperativa de crédito usará para fazer empréstimos. Ao oferecer contas correntes e de poupança com taxas de juros mais altas (APY), eles trazem mais depósitos e podem fazer mais empréstimos. Se um banco ou cooperativa de crédito não precisar de mais depósitos, eles podem diminuir a taxa que oferecem. Isso economizará dinheiro da instituição, pois eles não terão que pagar tantos juros.

Taxa de juros em CDs

Um Certificado de Depósito (CD) é algo que um banco oferece para garantir que eles terão acesso aos seus fundos por um longo período de tempo. Em troca, eles normalmente oferecem uma taxa de juros mais alta do que em suas contas correntes ou poupança. Claro, você só obtém essa taxa se mantiver seu dinheiro no CD por um período de tempo acordado. Se você retirar seu dinheiro antecipadamente, você incorrerá em uma penalidade. As taxas de juros dos CDs são definidas com base em vários fatores.

-

O tipo de CD :Existem vários tipos de CDs por aí, cada um com diferentes regras e taxas associadas a eles. Alguns exemplos são o CD Tradicional, o CD Bump-up e o CD Zero-cupom.

-

A duração do CD :os CDs geralmente se dividem em três categorias:curto prazo, médio prazo e longo prazo.

-

Curto prazo :Entre 3 e 12 meses e uma pequena quantidade de juros.

-

Meio prazo :Entre 1 e 3 anos e uma taxa de juros um pouco melhor.

-

Longo prazo :Entre 4 e 6 anos e as melhores taxas de CD.

-

A taxa que o banco ou a cooperativa de crédito define :os CDs são, em última análise, precificados pela instituição que os emite. Como aprendemos na seção sobre poupança e contas correntes, bancos e cooperativas de crédito usam esse dinheiro para fazer empréstimos. Os CDs são ótimos para bancos e cooperativas de crédito porque garantem o acesso ao dinheiro por um determinado período de tempo e podem definir a taxa de juros antecipando o que o Federal Reserve fará.

-

Como faço para calcular a sensibilidade da taxa de juros sobre títulos?

Um título é um empréstimo. Quando você compra um, você paga o preço atual do título em troca de pagamentos periódicos de juros, ou pagamentos de cupom, e retorno do valor de face do título em um venci

-

Como calcular as taxas de juros em um contrato de terra

Um contrato de terra é uma alternativa a uma hipoteca tradicional. Em vez de obter um empréstimo de um credor institucional, o comprador financia uma casa diretamente do vendedor. Um contrato de terra

Artigos em Destaque

- Como calcular o saldo sujeito a uma taxa de juros

- Como calcular a APR manualmente

- Como calcular as taxas de juros diárias

- Como calcular uma taxa de juros APR

- Como calcular taxas de juros combinadas

- Como calcular a taxa de juros implícita

- Como as taxas de juros afetam os fundos mútuos

- Como são definidas as taxas de juros?

-

Como interpolar taxas de juros

Como interpolar taxas de juros A interpolação linear estima os valores entre os pontos de dados. p A interpolação é um processo matemático para estimar o valor de uma variável dependente com base nos valores das variáveis depende...

-

Como calcular taxas de juros com desconto

Como calcular taxas de juros com desconto As taxas de juros descontadas às vezes são chamadas de fator de desconto. Taxas de juros descontadas são um componente da análise de fluxo de caixa descontado. Em vez de usar o valor de face dos flux...