Aposentados e Endividados:Ajuda para Idosos

A dívida é uma ameaça crescente aos planos de aposentadoria dos americanos. Na verdade, a única vez que a maioria dos aposentados estará fora do buraco será quando forem colocados no chão.

Até então, seus anos dourados provavelmente serão manchados por preocupações e dificuldades financeiras. A dívida média para famílias em que o chefe da família tem 75 anos ou mais é de US$ 36.757, de acordo com um estudo de 2017 do Employee Benefit Research Institute.

É quase impossível rastejar para fora desse tipo de cova financeira uma vez que você está nele. Algumas das jogadas inteligentes que você pode fazer para evitá-lo:

- Consiga um segundo emprego

- Reestruture e viva de acordo com seu orçamento

- Adie a aposentadoria por alguns anos

- Inscreva-se em um programa de gerenciamento de dívidas e pague as dívidas

Seja qual for sua escolha, faça isso rápido. Uma vez que você está aposentado e passa a ter uma renda fixa, é altamente improvável que sua receita aumente, a menos que você ganhe na loteria ou se case com um dos filhos de Sam Walton.

Há uma chance muito maior de que sua renda diminua e a única opção será colocar algumas dessas contas em cartões de crédito, o que apenas acumulará mais dívidas. Grande parte da dívida do cartão de crédito será apagada quando você morrer, mas até então você não terá muito estilo de vida.

Idosos endividados:estatísticas

Infelizmente, cada vez mais americanos mais velhos precisam de alívio da dívida. A percentagem de lares idosos (chefiados por alguém com 75 anos ou mais) endividados aumentou de 31,2% em 2007 para 49,8% em 2016, segundo o estudo do EBRI.

Para famílias chefiadas por alguém com 55 anos ou mais, o número foi alarmante de 68%.

O relatório disse:“As tendências gerais da dívida são preocupantes no que diz respeito à preparação para a aposentadoria, pois as famílias americanas que estão se aposentando ou os recém-aposentados têm maior probabilidade de ter dívidas – e níveis mais altos de dívida – do que as gerações passadas”.

Um grande problema é a ignorância. Muitas pessoas simplesmente não sabem ou não querem saber quanto dinheiro precisarão para se aposentar confortavelmente.

Quanto você precisa para se aposentar confortavelmente?

Os especialistas recomendam ter o equivalente ao seu salário anual economizado aos 30 anos, três vezes o seu salário economizado aos 40 anos, seis vezes aos 50 e 10 vezes aos 67.

Claro, os especialistas também recomendam se exercitar diariamente e cortar cheesecake, e a América ainda tem uma epidemia de obesidade. Uma coisa é certa – ninguém vai engordar na Previdência Social.

O cheque médio da Previdência Social é de $ 1.404 por mês. Isso soma US$ 16.848, cerca de US$ 4.000 acima do nível federal de pobreza para um indivíduo.

Isso não é maneira de viver, mas mais de 40% dos adultos solteiros contam com a Previdência Social para 90% de sua renda. A lição aqui é que se você acha que a Previdência Social vai fornecer mais do que o básico, você precisa pensar novamente.

Idosos têm dívida de empréstimo estudantil

Outra coisa a considerar é que austero como viver com US$ 1.404 por mês é assumir que nenhum desses dólares terá que ir para a dívida. Mas os aposentados estão descobrindo que fazer 65 anos não significa que os compromissos financeiros diários vão embora.

Quase 45% dos aposentados com idade entre 60 e 70 anos têm uma hipoteca, e 32% deles prevêem que levará pelo menos oito anos ou mais para pagar, de acordo com uma pesquisa de 2017 da American Financing.

Pessoas com mais de 60 anos também carregam US$ 66,7 bilhões em dívidas de empréstimos estudantis, o que é quase quatro vezes maior do que há uma década. Parte desse dinheiro eles realmente gastaram consigo mesmos, mas a maior parte da dívida foi feita para filhos ou netos. Quem se beneficiou, o mutuário médio com mais de 60 anos deve $ 23.500.

E nós nem chegamos ao serviço de saúde. Cada indivíduo terá necessidades diferentes, mas vamos dar um exemplo baseado na calculadora de custos de saúde da AARP.

O homem não fumante de 70 anos, em média, gastará US$ 39.295 em contas médicas antes de morrer. O Medicare cobrirá apenas US$ 19.259 desse valor.

E isso pressupõe que o cara expire aos 78 anos. Com bons genes e boa sorte, ele pode durar mais 15 anos, e suas contas médicas provavelmente não diminuirão nesse período.

Além de todas essas contas, as pessoas com 65 anos ou mais carregam, em média, US$ 6.300 em dívidas de cartão de crédito.

Se você está aposentado e todos os problemas financeiros listados acima apareceram, sua melhor opção é rezar para que o Google ou a Apple inventem uma máquina do tempo e você seja transportado de volta cerca de 30 anos. Você pode então recalibrar suas finanças e começar a economizar para uma aposentadoria confortável.

Infelizmente, essa opção provavelmente não estará disponível por mais alguns séculos. Mas se você ainda é jovem o suficiente para fazer algo pelo seu futuro, dois conselhos:faça!

Planeje a aposentadoria com antecedência

Mas fazer o que, você pergunta?

Primeiro, formule um orçamento. Acompanhe suas despesas e veja onde você pode reduzir ou gerar mais receita. As chances são de que você pode encontrar alguma gordura lá.

Se você pudesse encontrar US $ 100 por mês para investir na aposentadoria, depois de 30 anos, isso se transformaria em quase US $ 60.000 com um retorno de juros de apenas 3%.

Se sua empresa oferece um plano de aposentadoria, despeje o máximo possível nele, especialmente se seu empregador oferecer uma contribuição correspondente. Isso é dinheiro grátis.

Você também pode considerar adiar a aposentadoria. Você pode solicitar o Seguro Social a partir dos 62 anos. Mas quanto mais você esperar, mais receberá.

Por exemplo, se você nasceu em 1957 e espera até os 70 anos para se aposentar, receberá 28% a mais todo mês do que receberia se se aposentasse aos 65 anos. O grande motivo são os juros, que dão e tiram,

Eles fazem crescer cada dólar que você economiza, mas também cada dólar que você deve crescer. Uma hipoteca é a forma de dívida mais aceitável e benéfica porque as taxas de juros são relativamente baixas e você está construindo patrimônio.

Em outras palavras, há uma boa chance de você recuperar cada dólar (ou mais) investido. Com a maioria das outras dívidas, você está apenas dando adeus a esses dólares.

A pior forma de dívida é a dívida de cartão de crédito devido às altas taxas de juros. A taxa média de juros do cartão de crédito foi de 16,68% em abril de 2018. Escapar daquela roda de hamster é o trabalho nº 1.

Milhões de consumidores encontraram ajuda por meio de programas de gerenciamento de dívidas. Um consultor de crédito de uma empresa sem fins lucrativos ajuda a consolidar todas as suas dívidas e trabalha com os credores para reduzir as taxas de juros. Você acaba fazendo um pagamento mensal menor do que estava pagando por todas essas contas e, em 3-5 anos, eliminou a dívida.

Os conselheiros de crédito certificados também trabalham com os clientes para mantê-los dentro do orçamento e incutir um comportamento que os impeça de voltar a se endividar. Dessa forma, eles podem começar a economizar para a aposentadoria.

Mais e mais americanos estão se arrependendo de não terem feito isso antes. Você não quer ser um deles.

-

Os americanos estão alcançando seus cartões de crédito novamente e a dívida está subindo

Os empréstimos estão em alta, um novo Relatório do Federal Reserve mostra. Os americanos tomaram muito mais dinheiro emprestado em maio, de acordo com novos dados do Relatório de Crédito ao Consumido

-

5 tendências a serem observadas em bancos e tecnologia

À medida que a tecnologia e o setor bancário unem forças, aqui estão algumas das principais tendências que podem afetar suas finanças. Fonte da imagem:Getty Images. O que acontece quando tecnologia

Artigos em Destaque

- Assistência Odontológica para Idosos

- Os princípios básicos da dívida sênior

- Preparando-se para a negociação e liquidação de dívidas

- Investimento para iniciantes:objetivos,

- Saia,

- SBA Loans and Coronavirus (COVID-19):Ajuda para pequenas empresas agora

- Débito sênior

- 5 previsões para trabalho e educação em 2021

-

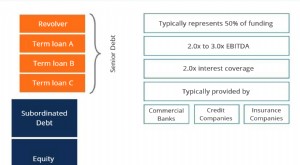

O que é dívida sênior e subordinada?

O que é dívida sênior e subordinada? Dívida sênior e subordinada refere-se à sua classificação na pilha de capital de uma empresa. Em caso de liquidaçãoValor de liquidaçãoValor de liquidação é uma estimativa do valor final que será receb...

-

9 coisas para fazer no domingo para suas finanças e muito mais

9 coisas para fazer no domingo para suas finanças e muito mais p p Não é nenhum segredo que as segundas-feiras geralmente são o dia menos amado da semana - mas e se eu dissesse que é possível acordar realmente ansioso para o primeiro dia de volta ao trabalho...