Opções se o seu empréstimo estudantil foi quitado automaticamente devido a deficiência

Quando seus empréstimos estudantis são liberados devido a deficiência, você pode ficar limitado se pode trabalhar ou ir à escola por um período de tempo. Caso contrário, seus empréstimos estudantis podem ser restabelecidos.

Essa pode ser uma questão especialmente difícil de lidar se seus empréstimos forem quitados enquanto você estiver frequentando a escola ou planeja fazê-lo. E isso pode acontecer mesmo que você nunca tenha planejado pedir uma alta por invalidez.

Aqui está o que saber sobre a quitação por invalidez e como navegar em suas escolhas se seus empréstimos forem perdoados automaticamente.

Descarga por Invalidez Total e Permanente

Os empréstimos estudantis federais podem ser cancelados se o mutuário tiver uma Invalidez Total e Permanente (TPD).

Os empréstimos elegíveis incluem:

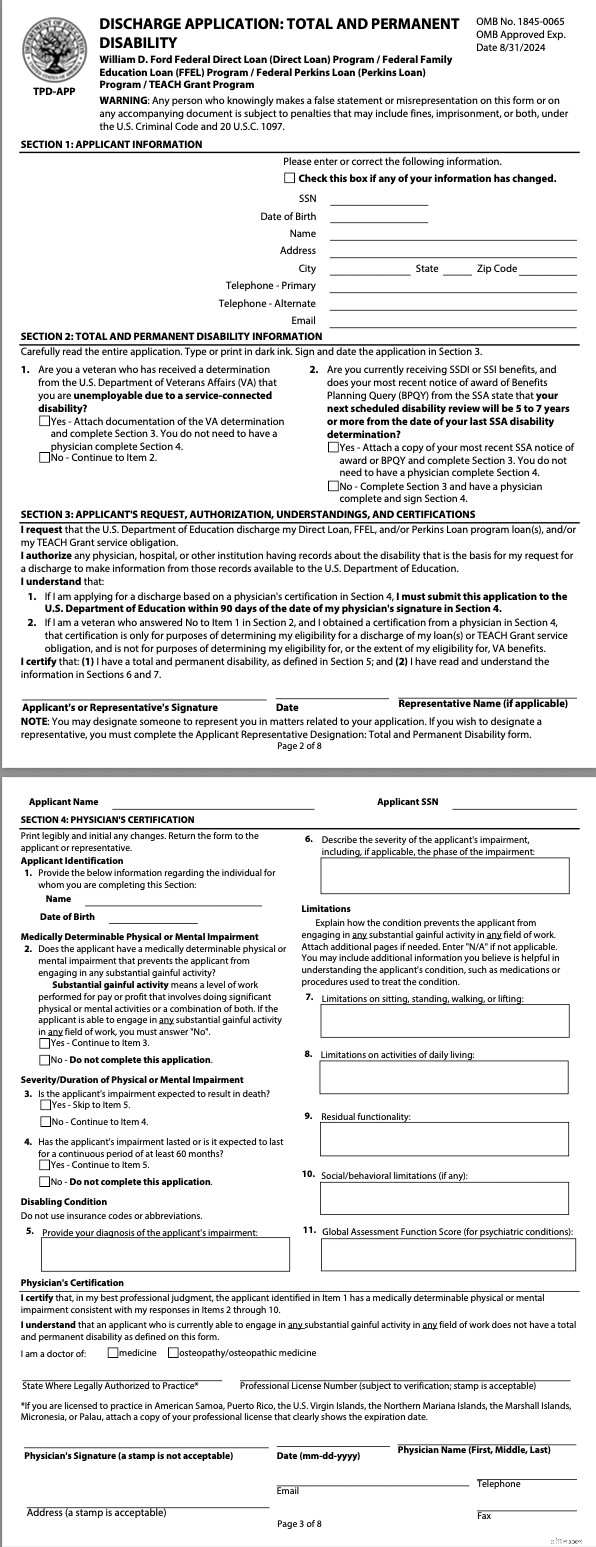

- Todos os empréstimos no Programa de empréstimo direto federal William D. Ford (empréstimos diretos)

- Programa Federal de Empréstimo para Educação Familiar (FFELP)

- Programa de Empréstimo Federal Perkins

- Empréstimos Federal Stafford

- Empréstimos federais MAIS EMPRÉSTIMOS

- Empréstimos Federal Grad PLUS

- Empréstimos de consolidação federal.

- Uma obrigação de serviço TEACH Grant também é elegível para uma quitação de TPD.

Existem três métodos de qualificação para uma alta TPD:

Se a quitação do TPD for aprovada, os pagamentos feitos na data ou após a invalidez serão devolvidos ao mutuário. A data da deficiência é a data da determinação da deficiência do VA, a data em que o Departamento de Educação dos EUA recebeu a documentação do aviso de concessão da SSA ou a data da certificação do médico.

Cerca de metade dos empréstimos estudantis privados têm uma quitação por invalidez semelhante à quitação TPD para empréstimos educacionais federais, embora sem quitação automatizada com base em uma determinação de VA ou SSA.

Descarga Automática por Incapacidade

A liberação do TPD por meio de uma determinação de VA ou SSA é automática por meio de uma correspondência de dados trimestral entre o Departamento de Educação dos EUA e essas agências federais. Os mutuários que se qualificam para uma quitação de TPD por meio de uma correspondência de dados não precisam enviar um pedido de quitação de TPD ou fornecer documentação de sua determinação de incapacidade.

Os mutuários podem optar por não receber a quitação automática. Se um mutuário optar por sair, ele poderá solicitar uma quitação do TPD posteriormente. Às vezes, um mutuário atrasa o pedido de quitação do TPD para garantir que todos os seus empréstimos educacionais federais sejam quitados ou porque estão preocupados com a responsabilidade do imposto de renda estadual.

Dispensa por Invalidez por Aplicativo

Se o mutuário não receber uma dispensa por invalidez por meio do processo automatizado, ele também pode se qualificar enviando o pedido de dispensa TPD juntamente com a documentação de uma determinação de VA ou SSA. Para o SSA, a documentação pode incluir:

- Uma cópia do aviso de adjudicação da SSA para SSDI

- Benefícios SSI

- Consulta de Planejamento de Benefícios (formulário BPQY 2459) indicando que a próxima revisão de incapacidade será em 5-7 anos a partir da data da determinação de incapacidade mais recente da SSA.

Como enviar uma inscrição

Para receber uma alta do TPD por meio de uma certificação médica, o mutuário deve enviar uma solicitação com a certificação médica na seção 4.

A candidatura pode ser obtida das seguintes formas:

- Telefone:1-888-303-7818

- E-mail:informações sobre deficiência@nelnet.net

- On-line

A solicitação pode ser enviada pelo representante do mutuário, mas os mutuários devem enviar primeiro um Formulário de Designação de Representante do Solicitante. Uma procuração não é suficiente.

O governo federal exige que os mutuários com deficiência, que podem não conseguir preencher um formulário devido à sua deficiência, enviem um formulário para que outra pessoa possa preencher o formulário em seu nome.

Enquanto o pedido de quitação do TPD estiver sendo processado e verificado, os empréstimos do mutuário serão colocados em suspensão por até 120 dias.

A quitação por invalidez real requer apenas 2 páginas para serem preenchidas:

Responsabilidade Fiscal pelo Cancelamento de Dívida de Empréstimo Estudantil

O valor da dívida quitada pode ser tratado como receita pela Receita Federal. O mutuário pode receber um formulário IRS 1099-C para relatar o valor da dívida cancelada.

As isenções por invalidez são isentas de impostos nas declarações de imposto de renda federal até 31 de dezembro de 2025. Essa provisão provavelmente será estendida ou permanente. O presidente Biden propôs tornar permanente o status de isenção de impostos.

As dispensas por invalidez também podem estar sujeitas ao imposto de renda estadual em alguns estados.

Período de monitoramento pós-alta

Se o mutuário receber uma alta do TPD devido a uma determinação da SSA ou uma certificação médica, o mutuário estará sujeito a um período de monitoramento pós-alta de três anos a partir da data em que a alta for aprovada. Os mutuários que se qualificam para uma quitação de TPD devido a uma determinação de VA não estão sujeitos ao período de monitoramento pós-alta de três anos.

Se o mutuário tiver rendimentos anuais do emprego durante o período de monitoramento pós-alta que exceda a linha de pobreza para uma família de duas pessoas no estado do mutuário, os empréstimos quitados e a obrigação de serviço TEACH Grant serão restabelecidos. Somente os rendimentos auferidos do emprego a partir da data de alta contarão.

Os rendimentos auferidos antes da data da dispensa da invalidez e os rendimentos não ganhos, como juros, dividendos e ganhos de capital, não contam. Renda por invalidez e aposentadoria não conta.

A obrigação de reembolso também será restabelecida se o mutuário receber um novo empréstimo educacional federal ou Subsídio TEACH durante o período de monitoramento pós-alta. Se o mutuário receber o desembolso de um empréstimo educacional federal anterior ou do TEACH Grant durante o período de monitoramento pós-alta e não o devolver dentro de 120 dias da data de desembolso, a obrigação de reembolso será restabelecida.

Se o mutuário se qualificar para uma quitação de TPD devido a uma determinação da SSA e receber uma notificação da SSA informando que ele não atende mais aos requisitos para uma quitação de TPD durante o período de monitoramento de 3 anos pós-alta, a obrigação de reembolso será restabelecida.

Os mutuários devem notificar o Departamento de Educação dos EUA nessas circunstâncias ou se seu endereço ou número de telefone mudar. Os mutuários também devem enviar um formulário anualmente que documenta seus ganhos com o emprego. Se eles não notificarem o Departamento de Educação dos EUA, enviarem o formulário anual ou responderem a uma solicitação de documentação, a obrigação de reembolso será restabelecida.

Há uma proposta pendente para eliminar o período de monitoramento pós-alta de três anos. Isso ocorre porque, em quase todos os casos, os empréstimos de um mutuário foram restabelecidos devido à falta de documentação e não porque a natureza da deficiência do mutuário ou o valor dos ganhos mudaram.

Voltando às aulas

Conforme observado acima, os mutuários que obtiverem um novo empréstimo educacional federal ou Subsídio TEACH durante o período de monitoramento de três anos pós-alta terão sua obrigação de reembolso restabelecida.

Os mutuários podem continuar sua matrícula na faculdade ou voltar à escola durante o período de monitoramento pós-alta de três anos. No entanto, se eles não quiserem que sua obrigação de reembolso seja restabelecida, eles não podem solicitar um novo empréstimo educacional federal ou TEACH Grant durante o período de monitoramento pós-alta.

Após os três anos, o mutuário pode obter um novo empréstimo educacional federal ou TEACH Grant sem que a obrigação de reembolso seja restabelecida. Os mutuários que se qualificaram para uma quitação de TPD devido a uma determinação de VA também podem obter novos empréstimos educacionais federais imediatamente e TEACH Grants sem que a obrigação de reembolso seja restabelecida, uma vez que os empréstimos quitados devido a uma determinação de VA não estão sujeitos ao período de monitoramento pós-alta.

No entanto, para obter um novo empréstimo educacional federal ou TEACH Grant, o mutuário deve obter uma certificação de um médico de que é capaz de exercer atividade lucrativa substancial, mesmo que não tenha havido monitoramento pós-alta período.

O mutuário também deve reconhecer que o novo empréstimo federal para educação ou a obrigação de serviço do TEACH Grant não pode ser quitado com base na deficiência atual do mutuário, a menos que a condição do mutuário se deteriore o suficiente para incapacidade total e permanente.

Observe que as mesmas regras se aplicam aos pais mutuários de um Parent PLUS Empréstimos, se o pai mutuário tiver anteriormente empréstimos educacionais federais qualificados para uma quitação de TPD. Somente o mutuário de um Empréstimo Parent PLUS pode ter o empréstimo quitado devido à deficiência do mutuário. Se o aluno em nome do qual o Empréstimo Parent PLUS foi emprestado ficar inválido, o Empréstimo Parent PLUS não será liberado.

Normalmente, um aluno com deficiência espera até se formar ou abandonar a faculdade para solicitar uma quitação de TPD.

Impacto da quitação por invalidez na elegibilidade para auxílio financeiro estudantil

A dispensa do TPD não afeta a elegibilidade do aluno para outro auxílio estudantil federal, como o Federal Pell Grant ou o Federal Supplemental Educational Opportunity Grant (FSEOG).

A assistência de reabilitação profissional não afeta a elegibilidade para auxílio estudantil federal.

Se a assistência de reabilitação profissional não cobrir totalmente as despesas relacionadas à deficiência do aluno, o administrador do auxílio financeiro da faculdade pode incluir essas despesas no custo de frequência do aluno. Esse movimento pode gerar um aumento na necessidade financeira demonstrada do aluno.

As contas ABLE não são relatadas como um ativo no aplicativo gratuito para auxílio federal ao estudante (FAFSA).

Referências

As regras relativas à Alta por Invalidez Total e Permanente constam do regulamento da seguinte forma:

- Programa de Empréstimo Federal Perkins. 34 CFR 674.61(b) e (c)

- Programa Federal de Empréstimo para Educação Familiar. 34 CFR 682.402(c)

- Programa Federal de Empréstimo Direto. 34 CFR 685.213

- Subsídios de ENSINO. 34 CFR 686.42(b)

Esses regulamentos são baseados na linguagem estatutária em 20 USC 1087 e 20 USC 1087dd(c)(1)(F).

-

Refinanciar empréstimos estudantis

p Refinanciar sua dívida de estudante pode economizar milhares de dólares em juros ao longo da vida do seu empréstimo; Contudo, cada situação do mutuário é única. p Ao comparar as cotações de refinan

-

Você deve refinanciar seus empréstimos estudantis Navient? (Refinanciamento Navient)

Se você estiver procurando por opções de refinanciamento da Navient para seus empréstimos estudantis, continue lendo! Estaremos compartilhando informações importantes para determinar se o refinanciame

Artigos em Destaque

- Suas opções de empréstimo para construção

- Empréstimos comerciais - como convencer seu diretor de empréstimos bancários

- Empréstimos estudantis e falências:quitação de seus empréstimos estudantis

- 5 opções legítimas para empréstimos de crédito ruins

- Avaliação dos empréstimos estudantis dos Grandes Lagos

- Revisão de empréstimos estudantis da MOHELA

- Seu guia para diferentes tipos de empréstimos federais para estudantes

- Alívio do empréstimo do estudante:quais são suas opções?

-

Análise de empréstimos de estudantes da Nelnet

Análise de empréstimos de estudantes da Nelnet p Ao buscar a faculdade, milhões de pessoas recorrem à ajuda federal a estudantes para ajudar a melhorar sua educação. p Se você for aprovado para empréstimos federais a estudantes, você receberá um ...

-

Revisão de empréstimos de estudantes da Navient

Revisão de empréstimos de estudantes da Navient Com mais de 12 milhões de mutuários atendidos, A Navient é uma das maiores administradoras de empréstimos estudantis do mercado. Navient tem sido notícia nos últimos anos devido a vários processos ...