Simplifique o fechamento do mês:um guia passo a passo da equipe financeira

Num inquérito recente a 700 líderes financeiros e empresariais, 31% apontaram a reconciliação de contas entre entidades como o seu maior problema mensal, com outros 26% apontando para o próprio encerramento do mês.

A lacuna entre os fechamentos rápidos e lentos está ligada à forma como o processo de fechamento do final do mês é projetado:quais reconciliações acontecem semanalmente, quais relatórios são extraídos em que ordem e como os diferentes sistemas transferem os dados de forma limpa para o razão geral.

Este guia orienta proprietários de empresas, controladores, CFOs e equipes de contabilidade em varejo, comércio eletrônico e SaaS através do processo completo de fechamento de final de mês, passo a passo, os relatórios a serem produzidos, as armadilhas comuns e as decisões de ferramentas que decidem se o fechamento será rápido e limpo.

TL;DR

- O fechamento do mês garante dados financeiros completos e precisos: Ele finaliza todas as transações, reconcilia contas e bloqueia o período para que os relatórios sejam confiáveis.

- Isso impacta diretamente a tomada de decisões: Fechamentos limpos ajudam a detectar problemas antecipadamente, garantir o reconhecimento correto de receitas e despesas e evitar que os problemas se agravem ao longo do tempo.

- O processo é estruturado e repetível: Categorize transações, reconcilie contas e gere relatórios, apoiados por uma lista de verificação consistente em todo o balanço patrimonial e lucros e perdas.

- A velocidade vem do processo, não do esforço: As principais equipes fecham em 3 a 5 dias, reconciliando continuamente, padronizando entradas e automatizando fluxos de dados.

- O registro preciso das transações é fundamental: A receita deve ser registrada pelo valor bruto, com taxas, impostos e restituições separadas; usar depósitos líquidos leva a distorções.

Qual é o encerramento do mês?

O fechamento do mês é o conjunto de tarefas contábeis que finalizam os livros contábeis de uma empresa para um mês civil ou fiscal, para que as demonstrações financeiras possam ser emitidas com confiança. Abrange:

- Reconciliação de contas patrimoniais

- Registrando provisões e ajustando lançamentos contábeis manuais

- Revisar a demonstração de resultados para ver se está completa

- Bloquear o período no software de contabilidade para que nenhuma alteração seja feita

Fechar os livros, em termos simples, significa que os registros no software de contabilidade estão completos e prontos para produzir demonstrações financeiras. A ênfase está na integridade e na precisão:cada transação realizada pela empresa é capturada, classificada e reconciliada antes de qualquer relatório sair das mãos da equipe financeira . Bloquear o período é o último botão que você pressiona; o trabalho é garantir que nada esteja faltando ou errado antes de pressioná-lo.

Por que o encerramento do mês é importante

Um fechamento mensal limpo é o coração dos relatórios financeiros. Sem ele, as decisões de liderança são tomadas com base em dados obsoletos ou incompletos, os credores e os investidores obtêm números contraditórios e os ciclos de auditoria aumentam porque cada trimestre herda os erros do trimestre anterior.

Além do óbvio – finanças precisas – o fechamento também é onde você detecta problemas de negócios antecipadamente. Uma queda na receita detectada no sexto dia do mês pode ser corrigida, mas a mesma queda identificada 45 dias depois geralmente não é.

O fecho é também o momento em que os acréscimos, as receitas diferidas e as reduções de inventário são reconhecidas, o que significa que a demonstração de resultados reflecte realmente a actividade económica do período, e não apenas os seus movimentos de caixa.

Para empresas de comércio eletrônico e varejo com milhares de transações diárias no Shopify, Amazon, Square e outros canais, um processo de trabalho próximo é a diferença entre confiar em seus números e executá-los novamente sempre que alguém fizer uma pergunta. As empresas de SaaS enfrentam a sua própria versão do problema:cascatas de receitas diferidas, acordos multielementos ao abrigo da ASC 606 e pré-pagamentos que têm de ser amortizados corretamente todos os meses.

Como funciona o fechamento do mês

Na prática, o fechamento do mês começa no momento em que o calendário muda. A maioria das equipes financeiras planejam os dias 1 a 7 do novo mês para o fechamento do mês anterior, com o CFO verificando por volta do quinto ou sexto dia para perguntar se as finanças estão prontas para revisão.

As quatro etapas do processo de fechamento

O processo de fechamento do livro didático, que é aquele que os contadores aprendem acima de tudo, tem quatro etapas que movem contas temporárias para permanentes no final do período:

- Feche as contas de receita ao resumo de receitas. Todas as contas de receitas são debitadas e o total é creditado em uma conta de compensação chamada resumo de receitas.

- Feche as contas de despesas para o resumo de receitas. Cada conta de despesas é creditada e o resumo da receita é debitado no total.

- Aproximar o resumo do rendimento aos lucros retidos. O lucro (ou prejuízo) líquido constante do resumo do lucro passa para os lucros retidos, que é uma conta de patrimônio permanente.

- Fechar dividendos ou retiradas de proprietários como lucros retidos. Quaisquer distribuições são zeradas em relação aos lucros retidos.

No software de contabilidade moderno, esses lançamentos de fechamento acontecem automaticamente quando você bloqueia o período, mas a lógica ainda determina por que a demonstração de resultados começa cada mês em zero enquanto o balanço patrimonial avança.

A maior parte do que as equipes financeiras chamam de “fechamento de final de mês” é o trabalho operacional que acontece antes estas entradas de livro didático:as reconciliações, acréscimos e revisões que garantem que os saldos de receitas e despesas estejam corretos em primeiro lugar.

Nota: Para as pequenas empresas que trabalham com contador terceirizado, o fechamento também é o ponto de transferência entre a contabilidade e os impostos. A entrega do contador é um conjunto limpo de relatórios financeiros mensais, que se tornam a contribuição do contador fiscal no final do ano. Para uma prática de contabilidade de alto volume, um fechamento limpo todo mês é o produto pelo qual o cliente está pagando. E para um controlador SaaS apoiado por capital de risco, o fechamento é a entrada para um pacote de placa. A mecânica é a mesma, apenas o público é diferente.

Uma maneira mais simples de pensar sobre isso:três baldes

Para quem é novo no processo, o fechamento se resume em três etapas repetidas todos os meses:

- Categorizar transações

- Reconciliar contas

- Gerar relatórios financeiros

A lista de verificação mais longa de 13 tarefas mais abaixo mapeia claramente esses três grupos. A categorização lida com todas as transações que chegam ao feed do banco, a reconciliação garante que os livros correspondam ao mundo (banco, cartão de crédito, livro auxiliar, depósito) e os relatórios traduzem os livros fechados em algo em que a liderança ou o contador fiscal possa agir.

Lista de verificação de encerramento do mês:13 tarefas que valem a pena realizar todos os meses

Uma lista de verificação de fechamento de final de mês é executada de cima para baixo no balanço patrimonial, depois na demonstração de resultados e termina com duas revisões de verificação de sanidade (discutidas um pouco mais tarde). A lista abaixo cobre as 13 tarefas que valem a pena executar todos os meses para qualquer negócio de varejo, comércio eletrônico ou SaaS. Cada tarefa responde a uma pergunta diferente sobre integridade e precisão.

# Conta/área O que você está verificando Armadilha comum 1Caixa e contas bancáriasConciliação bancária:saldo final por vínculo bancário com o razãoTaxas não registradas, cheques obsoletos, depósitos duplicados2Contas a receberAs faturas correspondem às remessas/contratos; o vencimento está vinculado ao GLMfaturas ausentes, datas de corte erradas3Despesas pré-pagasO cronograma de amortização corresponde ao saldo GLPré-pagos expirados nunca amortizados4InventárioContagens de SKU vinculadas ao relatório do armazém; obsolescência revisadaVariação entre sistema e armazém, estoque expirado5Ativo imobilizado (PP&E)Capitalizar compras qualificadas; executar depreciação; revisão de ativos obsoletosCapex registrado como despesa, depreciação perdida6Contas a pagarTodas as faturas de fornecedores registradas; vínculos do sub-razão com o GL; envelhecimento saudávelFaturas presas em caixas de entrada, contas registradas duas vezes7Cartões de créditoSaldo de extrato vinculado ao GL; despesas categorizadas corretamente Erros de categorização pessoal versus empresarial 8 Despesas acumuladas Cronograma revisado quanto à razoabilidade; reverter tudo o que já foi faturadoContagem dupla entre provisões e AP9Receita diferidaProgramar por cliente; reconhecer a parcela ganha Reconhecer a receita muito cedo ou muito tarde10 Dívida de longo prazo O saldo do empréstimo está vinculado ao extrato do credor; juros acumulados Acumulação de juros ausente, divisão incorreta de principal/juros11Receita (P&L)Reconhecida de acordo com ASC 606; contratos problemáticos sinalizadosReconhecimento de caixa em livros de acumulação12Despesas operacionais (P&L)Provisões contabilizadas para despesas incorridas, mas não pagas (por exemplo, folha de pagamento)Corte de folha de pagamento perdido, provisões de serviço ausentes13Ordens de compra em abertoOpens de compra abertos revisados; provisões registradas onde o serviço foi prestado; provisões perdidas para trabalho concluído, mas não faturado

Fechamento suave e fechamento forte

O fechamento do final do mês é frequentemente descrito como um evento único no final do mês, mas, na prática, as equipes financeiras mais disciplinadas operam em duas cadências paralelas:um fechamento suave, que ocorre semanalmente ou diariamente durante o mês, e um fechamento forte, que bloqueia o período.

O fechamento suave produz números preliminares sem conclusão formal. As reconciliações são parciais, os accruals podem utilizar estimativas do mês anterior e o período permanece aberto a ajustes. Sua finalidade é a geração de relatórios gerenciais em voo:

- P&L de segunda-feira de manhã

- Uma posição de caixa no meio do mês

- Uma reconciliação do canal de vendas em relação à semana anterior.

Os números são direcionais, mas ajustáveis, e a liderança os analisa, sabendo que os números finais serão diferentes.

O encerramento difícil é a versão formal:

- Todas as contas do balanço são reconciliadas

- Cada acumulação é contabilizada em relação a atividades incorridas, mas não pagas

- O balancete foi finalizado

- O período está bloqueado

O resultado é o pacote de relatórios prontos para auditoria:demonstrações financeiras que podem apoiar uma reunião do conselho, uma declaração de imposto de renda, uma análise do credor ou uma avaliação 409A. Depois que o período for bloqueado, nenhuma entrada adicional será lançada nele; as correções passam para o próximo período como ajustes do período anterior.

Onde cada um se aplica

Fecho suave Fecho forte Cadência Semanalmente ou diariamenteMensalmente, trimestralmente, anualmenteReconciliações Parcial, em andamentoConcluído e aprovadoProvisões Estimativa de onde faltam dados. Reservado em relação à atividade realPeríodo OpenLocked, sem mais entradasPúblico Gestão interna, decisões do períodoConselho, auditores, credores, impostosAuditável NãoSimCompensação Velocidade acima da precisãoPrecisão acima da velocidadeEmbora ambas as cadências sirvam fins operacionais no âmbito financeiro, apenas o encerramento definitivo produz resultados que cumprem os padrões externos, o que torna o pacote de relatórios o ponto final natural do ciclo de encerramento. E a próxima seção trata desse pacote.

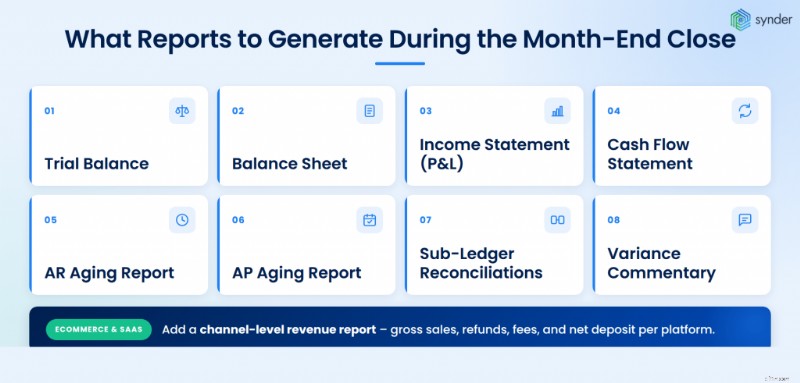

Quais relatórios gerar durante o fechamento do mês

O pacote de relatórios padrão após o fechamento deve incluir, no mínimo:

- Balanceamento (pré-fechamento e pós-fechamento) para confirmar débitos iguais a créditos e identificar contas que parecem erradas.

- Balanço patrimonial com colunas comparativas em relação ao mês anterior e ao ano anterior.

- Demonstração de resultados (ou P&L) com colunas comparativas e variação do orçamento em relação ao real.

- Demonstração do fluxo de caixa , idealmente produzido a partir do método indireto usando os balanços comparativos e a demonstração de resultados.

- Relatórios de envelhecimento AR e envelhecimento AP para visibilidade do capital de giro.

- Conciliações de sub-razões para AR, AP, estoque e ativos fixos, cada um vinculado ao GL.

- Comentário de variação explicando as oscilações mensais e do orçamento em relação ao real acima de um limite definido.

Para empresas de comércio eletrônico e SaaS, adicione um relatório de receita em nível de canal mostrando vendas brutas, reembolsos, taxas e depósitos líquidos por plataforma.

Duas verificações de integridade antes de enviar qualquer relatório:

- Confirme caixa versus regime de competência. Os relatórios executados na base errada fazem com que as receitas e despesas pareçam totalmente erradas, e os clientes ou executivos podem perder a confiança em todo o pacote devido a uma única alternância errada. Se uma empresa declarar impostos com base no regime de competência, o pacote de gestão deverá corresponder.

- Verifique o balanço antes do P&L. Cada item de linha do balanço patrimonial deve fazer sentido à primeira vista. Passivos antigos de folha de pagamento, saldo estagnado de fundos não depositados e despesas pré-pagas que deveriam ter sido amortizadas são sinais de alerta comuns de que algo na demonstração de resultados também está errado. Não envie o P&L até que o balanço patrimonial esteja vinculado.

Quanto tempo deve durar o fechamento do mês?

Não existe uma resposta certa, mas os parâmetros de referência são claros. De acordo com os benchmarks financeiros da Ledge para 2025, 18% das equipes financeiras fecham em 1 a 3 dias úteis, 32% em 4 a 5 dias, 23% em 6 a 7 dias e 27% demoram mais de sete dias todos os meses. O benchmark APQC para o ciclo médio de fechamento é de cerca de seis dias úteis no geral.

O que separa os 18% rápidos do resto não é o número de funcionários ou o orçamento, mas o design do processo. Os melhores desempenhos realizam reconciliações semanalmente, portanto o final do mês é um exercício de revisão, não um exercício de recuperação. Eles padronizam seus lançamentos contábeis manuais, automatizam feeds de dados em nível de transação de plataformas de vendas e pagamentos e tratam o calendário de fechamento como uma entrega real com proprietários nomeados para cada tarefa.

Especificamente para empresas de comércio eletrônico e SaaS, três a cinco dias é uma meta realista depois que os fluxos de dados estiverem conectados. As equipes presas em mais de sete dias geralmente são aquelas que ainda extraem exportações de transações brutas de cada canal de vendas e as redigitam manualmente em QuickBooks ou NetSuite.

O que dizem os especialistas

Estabeleça metas provisórias para reduzir um dia do processo a cada mês ou dois e promova uma expectativa de melhoria contínua.

Sean Drolet, CPA, controlador da Boulder Care

A estrutura de Drolet é importante porque a maioria das melhorias no processo de fechamento falham quando são definidas como um único projeto de “reconstruir o fechamento”. Um fechamento de seis dias geralmente não se torna um fechamento de três dias em um trimestre – torna-se um fechamento de cinco dias, depois quatro, depois três, com cada ciclo removendo um gargalo específico.

Para equipes financeiras de varejo, comércio eletrônico e SaaS, isso significa escolher um ponto fraco a cada ciclo de fechamento e corrigi-lo antes do próximo. No primeiro mês, isso pode significar a mudança da reconciliação bancária de mensal para semanal. No segundo mês, automatizando o feed de dados do Stripe ou Shopify para o razão geral. No terceiro mês, padronização do cronograma de despesas pré-pagas. Nenhuma dessas mudanças por si só é dramática, mas juntas, ao longo de um ano, tornam o fechamento muito mais rápido.

As empresas que automatizam as partes recorrentes do fechamento podem reduzir o tempo de reconciliação no final do mês em até 95%. Uma equipe financeira de SaaS com a qual trabalhamos passou de dois dias de trabalho por mês para cerca de 40 minutos, recuperando cerca de 180 horas de tempo financeiro por ano.

Agora levo cerca de 40 minutos para terminar e revisar os dados de um mês, enquanto manualmente levaria pelo menos dois dias.

Olena Svoiak, gerente financeira

Ferramentas que podem compactar o fechamento

Três categorias de ferramentas tendem a ser incluídas em pilhas de fechamento mais rápido:

- Fechar plataformas de gerenciamento como FloQast, BlackLine e Numeric, que fornecem listas de verificação estruturadas, atribuições de tarefas e fluxos de trabalho de reconciliação.

- Ferramentas de reconciliação e sincronização de dados que movem dados de transações de plataformas de vendas, pagamentos e bancárias para o sistema contábil sem exportações manuais.

- Ferramentas de automação de AP que capturam faturas de fornecedores automaticamente e reduzem o problema de procurar caixas de entrada no final do mês.

Para equipes de varejo, comércio eletrônico e SaaS que usam QuickBooks, Xero, NetSuite ou Sage Intacct, a camada de sincronização de dados geralmente é o primeiro lugar a procurar. Synder é uma ferramenta de automação contábil que ajuda as empresas a sincronizar seus dados financeiros e de comércio eletrônico em mais de 30 plataformas, incluindo Stripe, Shopify, Amazon, PayPal e Square, para que vendas, taxas e reembolsos multicanais cheguem ao sistema contábil de uma forma limpa e conciliável. Isso não substitui o fechamento, mas elimina uma das maiores fontes de atrito no fechamento da semana.

Se quiser ver como isso funciona, você pode agendar um passo a passo com Synder .

Obter receitas e taxas do processador de pagamentos logo no fechamento

Para qualquer empresa que aceite pagamentos com cartão por meio de Stripe, Square, PayPal, Shopify Payments ou similar, a maneira mais fácil de distorcer a receita no fechamento é registrar o que chega ao banco em vez do que o cliente realmente pagou. Um único depósito cobre receitas, taxas, impostos sobre vendas e reembolsos de uma só vez, portanto, uma entrada errada retira quatro contas do razão geral no mesmo movimento. O erro ocorre no final do mês, quando a linha de receita, a linha de taxas e o passivo do imposto sobre vendas precisam ser reconciliados e não o fazem.

Mecanicamente, o depósito do processador é o valor líquido:venda bruta, menos a taxa do processador, menos o imposto sobre vendas retido em seu nome, às vezes menos reembolsos e estornos de transações anteriores. Portanto, uma cobrança de US$ 129,50 em um item de US$ 120 com US$ 9,50 de imposto sobre vendas chega ao banco como aproximadamente US$ 116,50 após uma taxa Stripe de US$ 3,50.

No final do mês, centenas ou milhares desses depósitos terão de ser desmontados e reintegrados nos seus componentes – um crédito bancário, quatro contas do razão geral.

Por que o depósito líquido não é sua receita

Registrar esses $ 116,50 como receita no fechamento subestima a linha superior, oculta o custo do processador do P&L, trata o imposto sobre vendas que você deve ao estado como receita e torna a análise de margem impossível. Cada componente deve ser dividido antes que os livros possam fechar corretamente:

- Débito em dinheiro $ 116,50 (o depósito)

- Taxas do processador de débito US$ 3,50 (uma despesa)

- Receita de crédito US$ 120,00 (venda bruta, líquida de impostos)

- Imposto sobre vendas a crédito a pagar US$ 9,50 (um passivo, não uma receita)

Reembolsos, estornos e ganhos ou perdas cambiais em vendas internacionais recebem sua própria linha quando aparecem em uma liquidação. Se você pular qualquer um deles, o fechamento atrasará ou será executado incorretamente.

Volume baixo versus volume alto:mesmo princípio, fluxos de trabalho opostos

Em volume baixo, a sincronização no nível da transação funciona:cada cobrança do Stripe, pedido do Shopify ou pagamento do PayPal é lançado nos livros com taxas, impostos e reembolsos divididos, e a reconciliação no fechamento é executada com base nos mesmos detalhes no nível da linha.

Em volumes mais elevados, a sincronização no nível da transação sobrecarrega o GL. Ferramentas como QuickBooks Online ficam lentas com milhares de entradas diárias e a revisão linha por linha no fechamento torna-se impraticável. As empresas de maior volume passam para lançamentos contábeis resumidos por dia ou por pagamento:totais de vendas, taxas, reembolsos, impostos e caixa líquido capturados em um único lançamento, com os detalhes em nível de linha mantidos em sistemas de origem ou em uma ferramenta de reconciliação. O fechamento é extraído dos resumos e os dados granulares estão disponíveis nas plataformas de origem (Stripe, Shopify, Square, Amazon Seller Central) ou na ferramenta de reconciliação, se surgir alguma dúvida posteriormente.

Uma regra é válida em qualquer volume: as entradas de final de mês devem ser construídas a partir de dados reais em nível de transação, e não de depósitos bancários. Fechar o banco totaliza documentos sobre erros em vez de encontrá-los.

Taxas de mercado e plataforma não são um item de linha

As estruturas de taxas específicas do mercado e da plataforma tornam o fechamento mais difícil. Um acordo da Amazon não é uma taxa:são taxas de referência, taxas de cumprimento da FBA, taxas de armazenamento, encargos de publicidade, reservas retidas e imposto de facilitador de mercado que a Amazon coleta e envia em seu nome, mas ainda flui através de seu acordo bruto.

O Shopify Payments é registrado de forma diferente de um gateway de terceiros usado no Shopify. Cada tipo de taxa precisa ser mapeado para a conta GL correta durante o fechamento, caso contrário, o CPV, as despesas operacionais e os impostos acabam todos misturados em algo como “taxas de distribuição”, o que torna os números de margem no pacote de fechamento efetivamente sem sentido.

A conclusão :quando as transações são registradas corretamente ao longo do mês, o fechamento produz uma visão clara das vendas brutas, taxas, reembolsos, impostos sobre vendas e caixa líquido por canal. Quando não o são, mesmo simples questões de margem forçam a equipa a voltar aos dados brutos para reconstruir o que aconteceu, e o fecho arrasta-se enquanto o financeiro o faz.

Como fechar um mês em QuickBooks, NetSuite e outros sistemas

Diferentes ERPs e softwares de contabilidade tratam dos lançamentos de fechamento automaticamente, mas o fechamento operacional ainda depende do checklist da equipe. Veja como o fluxo de trabalho muda de acordo com a plataforma:

NetSuite

A lista de verificação de encerramento do período do NetSuite está integrada na plataforma em Configuração> Contabilidade> Gerenciar períodos contábeis .

A sequência padrão passa por:

- Revisando transações

- Resolver exceções

- Eliminação de saldos entre empresas

- Lançamento de ajustes de GL

- Reavaliação de moedas estrangeiras

- Bloqueando o período

Cada etapa tem uma aprovação, para que vários usuários possam dividir o trabalho e o sistema rastreie a conclusão. O NetSuite também executa a depreciação por meio do módulo Gerenciamento de Ativos Fixos, que remove o lançamento manual manual mais comum.

QuickBooks on-line e desktop

QuickBooks não possui uma lista de verificação de fechamento integrada tão estruturada quanto a do NetSuite, mas oferece suporte à definição de uma data de fechamento com uma senha para evitar edições em períodos anteriores.

A maioria das equipes que executam QuickBooks combina-o com uma lista de verificação externa (uma planilha compartilhada ou uma ferramenta de terceiros) e depreciação contábil, amortização de receita diferida e acumulações importantes como lançamentos contábeis manuais.

Gestão Financeira do Dia de Trabalho

Para empresas maiores que executam o Workday, o fechamento reside dentro do processo de negócios de fechamento do período do Workday, que sequencia as etapas operacionais:

- Fechamento do livro auxiliar (receitas, contas a pagar, despesas, ativos)

- Contabilidade de final de período

- Alocações

- Eliminações

- Postagem do diário antes do período ser bloqueado

O Workday rastreia o fechamento em um painel integrado com propriedade, status e tempo da tarefa, para que o controlador possa ver exatamente onde está o gargalo a cada mês. Como o Workday é um único livro-razão entre RH, finanças e operações, muitos dos dados que alimentam o fechamento já estão no sistema, o que permite que clientes maduros do Workday executem um trabalho contínuo.

Xero, Sage Intacct e outros

O Xero oferece suporte a datas de bloqueio semelhantes ao QuickBooks, além de edições somente de consultor para ajuste de entradas. O Sage Intacct, por exemplo, inclui fluxos de trabalho de encerramento de período com consolidação multientidade, útil para grupos com várias subsidiárias. O padrão em todas as plataformas é o mesmo:o sistema lida com o fechamento mecânico, mas o fechamento operacional, incluindo reconciliações, acumulações e revisões, depende da equipe.

O objetivo é ter certeza de que quando chegar o primeiro dia do novo mês, os dados já estejam no sistema e reconciliados, não aguardando o download do CSV. Esse é o resumo do design por trás de plataformas de automação como Synder:feeds contínuos e estruturados de sistemas de pagamento, comércio eletrônico e POS para o razão geral, para que o fechamento se torne uma etapa de revisão.

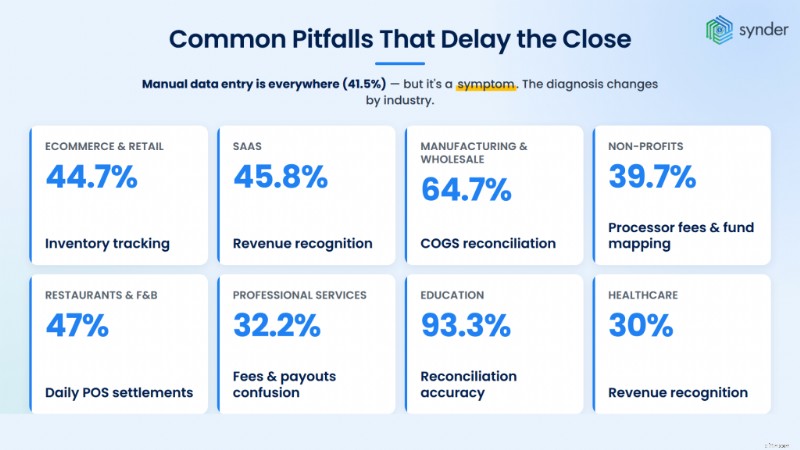

Armadilhas comuns que atrasam o fechamento

Em nossa experiência em mais de 1.000 empresas que integramos desde o final de 2024, não há um único grande problema para o fechamento. Existem vários, e qual deles depende quase inteiramente do tipo de negócio que você dirige.

A entrada manual de dados aparece em todos os lugares (41,5% da amostra), mas é um sintoma. O diagnóstico muda de acordo com o setor.

Para comércio eletrônico e varejo , o fechamento afeta o CPV. O rastreamento de estoque aparece em 44,7% – atrelado principalmente à entrada manual. Shopify e Amazon enviam dados de vendas, mas nenhum deles envia dados de custos para o GL. E a margem permanece pouco confiável até que alguém a corrija manualmente no final do mês.

Para SaaS , é o reconhecimento de receita. 45,8% das equipes de SaaS sinalizam isso, o que é três vezes a taxa entre setores. Stripe está presente em 91,5% das pilhas e sua compensação de pagamentos torna difícil reconstruir a receita bruta a partir de depósitos bancários. A receita declarada acaba errada de duas maneiras ao mesmo tempo:subestimada no nível bruto e mal alocada entre ganha e diferida.

Para fabricação e atacado , é COGS novamente, mas mais difícil. 64,7% das operadoras sinalizam, o sinal de setor único mais nítido que encontramos. O faturamento líquido B2B 30 funciona junto com os acordos do Shopify e da Amazon, e nenhuma ferramenta única reconcilia essa combinação de forma limpa.

Para organizações sem fins lucrativos , é atribuição de fundos. As doações chegam líquidas de taxas de processamento (39,7% sinalizam isso), e cada dólar tem que ser vinculado ao fundo, programa ou subsídio correto (24,1% sinaliza problemas de mapeamento – o terceiro maior em qualquer segmento). Auditores e financiadores detectam sempre as discrepâncias.

Para restaurantes e alimentos e bebidas , o fechamento ocorre diariamente, não mensalmente. Square e Clover (o único segmento em que Clover atinge 47%) agrupa gorjetas, anulações, descontos e taxas em uma liquidação de final de dia que não é mapeada em nenhum lançamento contábil padrão. Operadores multilocais transportam essa carga de trabalho para todos os locais, todos os dias.

Para serviços profissionais, o volume é menor, mas a precisão necessária é maior. A confusão de taxas e pagamentos surge em 32,2% do segmento:os pagamentos Stripe chegam líquidos de taxas de processador, e vincular cada um deles à fatura aberta correta em algumas dezenas de clientes é onde o fechamento para. Uma única incompatibilidade cria discrepâncias materiais no final do mês que não se resolvem sozinhas.

Para educação e saúde , a imagem é diferente novamente. As equipes de educação (Stripe em 93,3% das pilhas) lutam mais com a reconciliação do que com a entrada de dados, que é a precisão e a prontidão para auditoria, e não o rendimento. A área de saúde sinaliza um reconhecimento de receita de 30% – quase o dobro da média – e tem a maior taxa de substituição de ferramentas no conjunto de dados (30%), o que significa que essas equipes já tentaram automatizar e desistiram.

A linha direta :Os sintomas variam de acordo com o setor, mas a solução é a mesma. A automação contábil alimenta continuamente dados de pagamento, comércio eletrônico e PDV no razão geral, com lógica integrada de taxas, reembolso, pagamento e classificação, de modo que as lacunas de estoque, reconhecimento de receita, atribuição de fundos e reconciliação não precisem ser fechadas manualmente no final do mês. O fechamento torna-se uma etapa de revisão, não uma reconstrução.

Práticas recomendadas para um fechamento mensal mais rápido e limpo

Algumas práticas aparecem consistentemente nas equipes financeiras que fecham rapidamente:

- Reconcilie semanalmente, não mensalmente. Dinheiro e cartões de crédito, em particular, são mais fáceis de manusear em pequenos lotes do que em uma única pilha de 30 dias.

- Mantenha um calendário por escrito com os proprietários nomeados. Cada tarefa da lista de verificação precisa de um proprietário, um prazo e um revisor.

- Padronize lançamentos diários recorrentes. A depreciação, a amortização pré-paga e os acréscimos que se repetem todos os meses devem ser modelos, e não construções do zero.

- Crie um limite máximo para envio de faturas e despesas. O primeiro ou segundo dia do novo mês é realista; mais tarde, e o cronograma de fechamento diminui.

- Documente o processo. Um fechamento que vive na cabeça de uma pessoa se quebra no momento em que ela tira férias. Anote a lista de verificação, os modelos de lançamento contábil manual e as definições do relatório.

- Revise as variações antes do CFO. Um comentário sobre variação escrito pela equipe é muito mais útil do que um escrito sob pressão quando a liderança pergunta por que os gastos com marketing aumentaram 18%.

Conclusão:crie um processo de fechamento de final de mês no qual você possa confiar

Um fechamento de final de mês confiável produz demonstrações financeiras nas quais os credores e auditores podem confiar, em um cronograma consistente todos os meses, sem esgotar a equipe durante a semana de fechamento. Em um encerramento de três dias, a maior parte do trabalho é concluída antes do final do mês; o trabalho de reconciliação e acumulação é executado em ciclos semanais.

A mecânica deste guia – reconciliar cada conta do balanço patrimonial, registrar provisões, executar análises de variação e bloquear o período – formam o núcleo universal do fechamento no varejo, comércio eletrônico e SaaS. Os aceleradores são a cadência de reconciliação semanal, feeds de dados automatizados de plataformas de vendas e pagamentos e uma lista de verificação escrita com proprietários nomeados. Faça tudo certo e o fechamento deixará de ser uma emergência mensal.

Perguntas frequentes

Qual a diferença entre um fechamento de final de mês e um fechamento de final de ano?

Um fechamento de final de mês finaliza os livros de um mês e produz demonstrações financeiras provisórias. O fechamento de final de ano adiciona lançamentos de ajuste anuais (depreciação final, provisões fiscais, reclassificações) e prepara os livros para auditoria e declaração de impostos. O fechamento do final do ano é mais rigoroso e geralmente leva mais tempo do que o final do mês normal.

Devo usar um fechamento suave ou um fechamento forte todo mês?

Um fechamento suave ignora alguns ajustes menos materiais (acréscimos imateriais, certas reclassificações) para produzir resultados financeiros preliminares mais rápidos e, em seguida, fecha no final do trimestre. Muitas equipes de comércio eletrônico e SaaS de alto volume fecham suavemente no primeiro e segundo meses de cada trimestre e fecham com força no terceiro mês. As empresas públicas normalmente fecham todos os meses.

Qual é o papel do controlador versus o CFO durante o fechamento?

O controlador é responsável pelo fechamento operacional:executando a lista de verificação, revisando os lançamentos contábeis manuais, assinando as reconciliações e produzindo as finanças. O CFO analisa os resultados, aprova comentários sobre variações e utiliza as finanças para relatórios do conselho e tomada de decisões. A função do controlador é a precisão; o trabalho do CFO é a interpretação.

Como você lida com transações entre empresas durante o fechamento?

Os saldos entre empresas precisam ser líquidos a zero no nível consolidado. Cada entidade registra seu lado da transação e a controladora elimina o par correspondente durante a consolidação. Sage Intacct, NetSuite OneWorld e outros ERPs multientidades automatizam a eliminação; grupos menores geralmente lidam com isso com uma planilha de consolidação no Excel.

O fechamento do final do mês pode ser totalmente automatizado?

Não inteiramente – as decisões de julgamento (reconhecimento de receitas ao abrigo da ASC 606, reduções de activos, estimativas de acumulação) ainda requerem revisão humana. What can be automated is the data-collection and reconciliation layer:pulling transactions from sales and payment platforms, matching them to bank deposits, and flagging exceptions. That alone typically removes 30–50% of close-week hours.

-

Atualização da verificação de estímulo:seu terceiro pagamento de estímulo é menor do que você é elegível? O IRS diz que pode ser por isso

Quer saber por que seu terceiro pagamento de estímulo é menor do que o esperado? Há uma explicação simples para o problema. Aqui está o motivo - e quando você pode receber o restante do seu dinheiro.

-

Financiamento de dívida vs capital próprio:qual é o melhor?

p Financiamento de dívida vs capital - o que é melhor para o seu negócio e por quê? A resposta simples é que depende. A decisão de capital versus dívida depende de um grande número de fatores, como o

Artigos em Destaque

- Faturamento de progresso definido:vantagens e como implementar

- Simplifique o fechamento do mês:um guia passo a passo da equipe financeira

- O que é qualidade de estoque?

- O que é lucro contábil?

- EBITDA - Lucro antes dos juros,

- O que é Sobrecarga Variável?

- Introdução à Teoria da Contabilidade Financeira

- Pedidos de alteração 101:o básico

-

5 razões para fechar uma conta bancária

5 razões para fechar uma conta bancária Às vezes, vale a pena romper com seu banco. Aqui é quando. Dirija pelo seu bairro ou procure online. Provavelmente, você perceberá que tem opções quando se trata de sua conta bancária. Como tal, ...

-

3 razões para colocar seu reembolso de impostos em um fundo de emergência

3 razões para colocar seu reembolso de impostos em um fundo de emergência Sua restituição de impostos pode ajudar a salvá-lo de um desastre financeiro a longo prazo. De acordo com a pesquisa do The Ascent, a restituição média de impostos em 2018 foi de US$ 2.881. Com o...