Um guia para iniciantes em análise de demonstrações financeiras

A execução de demonstrações financeiras é importante, mas entender o que essas demonstrações estão lhe dizendo é ainda mais importante. Aprenda a analisar as demonstrações financeiras da sua pequena empresa.

A execução de demonstrações financeiras é importante, mas entender o que essas demonstrações estão lhe dizendo é ainda mais importante. Aprenda a analisar as demonstrações financeiras da sua pequena empresa. Como proprietário de uma empresa, você sabe a importância de executar demonstrações financeiras. Mas o que você faz com essas declarações depois que elas são executadas?

A. Depois de executar suas demonstrações financeiras, você as coloca em um fichário bacana e as esquece.

B. Você analisa os números nas demonstrações financeiras para ter uma ideia melhor do desempenho de sua empresa.

C. Você quer analisar os números, mas não sabe como.

Se você escolheu, B, bom para você. Se você escolheu C, podemos ajudá-lo a começar. E se você escolheu A, espero que esse fichário seja realmente legais.

Visão geral:o que é uma análise de demonstração financeira?

Por mais oficial que pareça, você não precisa ser um CPA para realizar a análise das demonstrações financeiras. Quando trabalhei como contador para um grupo de centros médicos, fui responsável pela contabilidade de três centros. Uma grande parte do meu trabalho não era apenas inserir dados financeiros, mas entender o que significavam os números nas demonstrações financeiras.

Então, depois que os relatórios financeiros foram preparados e compartilhados com meu chefe, uma das primeiras coisas que fizemos foi nos reunir e discutir esses números, o que incluía saber por que nossa receita caiu ou uma despesa aumentou.

Não era a coisa favorita de ninguém, mas quando deixei aquele emprego, eu conhecia as finanças daqueles centros médicos melhor do que ninguém.

Esteja você fazendo contabilidade de inicialização para seu novo negócio ou se sua empresa estiver bem estabelecida, é sua responsabilidade como proprietário de uma empresa conhecer os números de sua empresa melhor do que ninguém. É por isso que a análise das demonstrações financeiras é tão importante.

Tipos de demonstrações financeiras

Antes de começar a analisar suas demonstrações financeiras, vamos analisar as três principais demonstrações financeiras. Você também pode adicionar a Demonstração do Patrimônio dos Proprietários a esta lista, embora para pequenas empresas haja pouca análise que precise ser feita.

No entanto, se o seu negócio tiver vários proprietários ou investidores, a Demonstração do Patrimônio Líquido se torna uma ferramenta importante para investidores atuais e potenciais. Convenientemente, todas essas demonstrações financeiras podem ser executadas usando seu aplicativo de software de contabilidade atual.

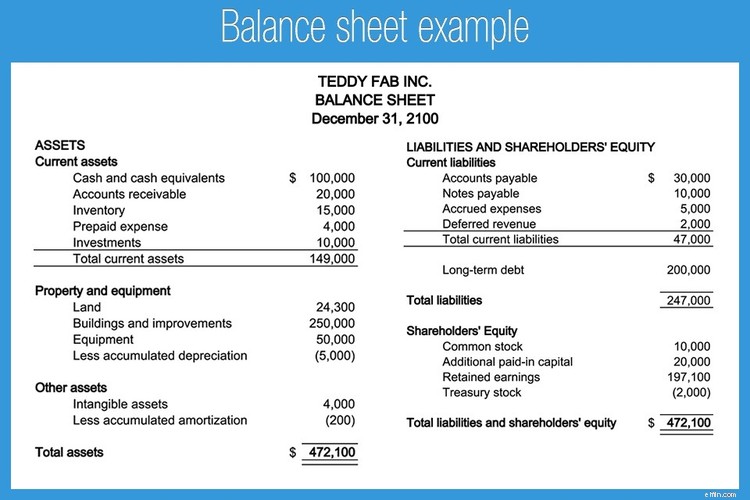

1. Balanço

Um balanço patrimonial fornece um instantâneo prático dos ativos, passivos e patrimônio dos proprietários de sua empresa em uma data específica. Um balanço patrimonial segue a equação contábil:

Ativos =Passivos + Patrimônio Líquido

Um balanço patrimonial exibe as seguintes informações.

- Ativos: Ativos são qualquer coisa que sua empresa possui. Seu saldo bancário, estoque e saldo de contas a receber são considerados ativos.

- Responsabilidades: Passivos são coisas que você deve. Seu saldo de contas a pagar, despesas com folha de pagamento, empréstimos e saldos de títulos a pagar são todos passivos.

- Patrimônio líquido: O patrimônio líquido refere-se ao patrimônio líquido geral da sua empresa e representa o dinheiro que pertence aos acionistas, sejam apenas você ou vários proprietários ou investidores.

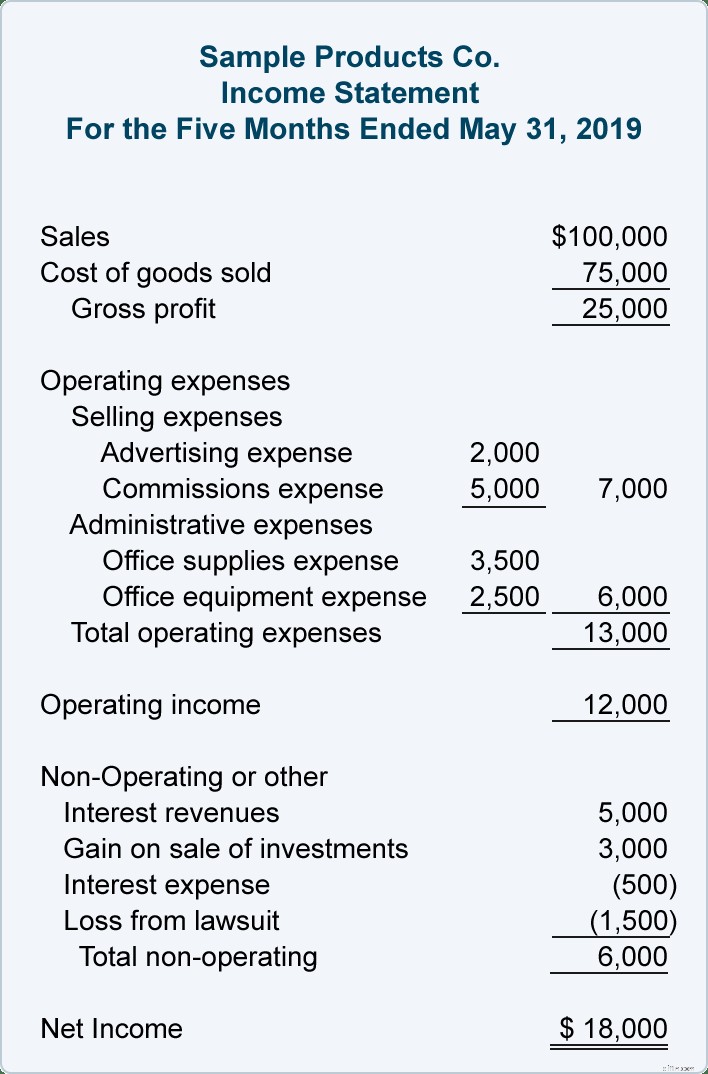

2. Declaração de renda

Os demonstrativos de renda informam o quão lucrativo seu negócio foi durante um período específico, detalhando a quantidade de dinheiro que seu negócio gastou, bem como a quantidade de receita que seu negócio ganhou.

Uma demonstração de resultados fornece detalhes nas seguintes categorias.

- Vendas: Vendas é a receita que sua empresa obteve com a venda de produtos ou serviços.

- Custo das mercadorias vendidas: O CPV é uma métrica importante porque informa quanto dinheiro você gastou para criar os produtos ou serviços que vendeu.

- Despesas operacionais: Às vezes chamadas de custo de fazer negócios, as despesas operacionais, como aluguel, serviços públicos e custos de manutenção, são custos incorridos independentemente do número de produtos ou serviços vendidos.

- Lucro bruto: O lucro bruto informa a lucratividade de seus produtos ou serviços s são.

- Lucro líquido: O lucro líquido informa o quão lucrativo seu negócio é geral.

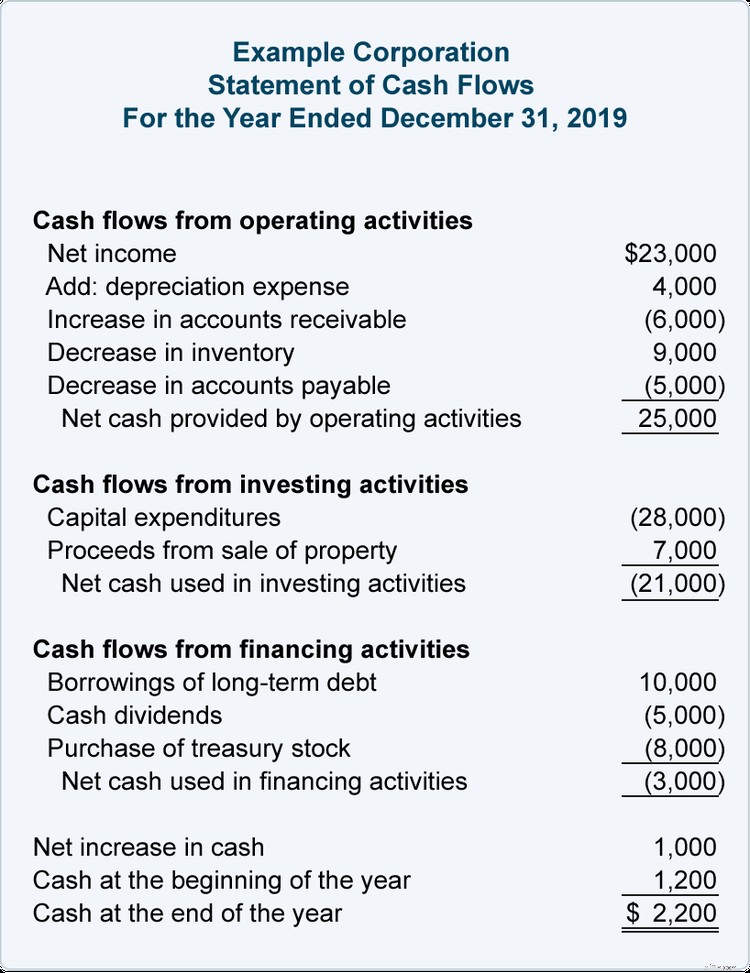

3. Demonstrativo do fluxo de caixa

A demonstração do fluxo de caixa, ou demonstração dos fluxos de caixa, fornece alguns detalhes muito necessários sobre a quantidade de dinheiro que entrou e saiu de sua empresa durante um período específico. A demonstração dos fluxos de caixa pode ser particularmente útil para empresas menores que tendem a operar com pouco dinheiro disponível.

Sua demonstração de fluxo de caixa geralmente é dividida em três seções:

- Atividades operacionais: A seção de atividades operacionais inclui fluxo de caixa de operações comerciais regulares, incluindo contas a receber, estoque, contas a pagar e depreciação.

- Atividades de investimento: A seção de atividades de investimento fornece detalhes sobre o fluxo de caixa derivado da compra ou venda de ativos comerciais, como um edifício, veículo ou equipamento.

- Atividades de financiamento: Se você tiver financiamento por dívida ou capital que afete o fluxo de caixa, ele aparecerá nesta seção.

Como realizar uma análise de demonstrações financeiras

Existem dois métodos para análise de demonstrações financeiras:análise vertical e horizontal e análise de índice. A análise vertical e horizontal é usada principalmente com demonstrações de resultados, enquanto os índices são usados com mais frequência ao analisar balanço patrimonial ou atividade de demonstração de fluxo de caixa.

1. Análise e índices do balanço patrimonial

Existem mais de uma dezena de índices financeiros que podem ser realizados com base nas informações contidas em seu balanço patrimonial. Embora você certamente não precise executar todos os 15, existem 3 proporções que podem ser extremamente úteis.

Proporção atual

O índice atual é um índice de liquidez realizado para ver com que facilidade sua empresa pode pagar sua dívida atual usando ativos circulantes. A fórmula da razão atual é

Ativo Circulante ÷ Passivo Circulante

Por exemplo, se seus ativos para o período foram de $ 45.000 e seus passivos de $ 31.000, seu índice atual seria de 1,45.

US$ 45.000 ÷ US$ 31.000 =1,45

Isso significa que, para cada dólar em passivo circulante, sua empresa tem US$ 1,45 em ativos circulantes. Um bom índice de liquidez corrente está entre 1,5 e 3, com um índice mais alto indicando que você está em boa posição para cobrir seus passivos. No exemplo acima, uma relação de corrente de 1,45 seria considerada um pouco baixa, embora não seja motivo de preocupação, a menos que caia abaixo de 1.

Relação dívida/capital próprio

A relação dívida / patrimônio mede a quantidade de dívida que sua empresa carrega atualmente em relação ao patrimônio líquido. Essa métrica é usada para determinar quanto de seus ativos atuais são financiados por dívida externa ou patrimônio da empresa. A fórmula para calcular a relação dívida/capital próprio é:

Dívida Total ÷ Patrimônio Líquido =Índice de Dívida sobre Patrimônio Líquido

Por exemplo, se sua dívida total for de R$ 500.000 e seu patrimônio líquido for de R$ 1.000.000, sua relação dívida/patrimônio é de 0,5, ou seja, para cada real em patrimônio, você tem R$ 0,50 em dívida.

US$ 500.000 ÷ US$ 1.000.000 =0,50

Quanto menor for a relação dívida/capital, mais indica que sua empresa é totalmente financiada por capital e não por dívida externa.

Proporção rápida

O índice rápido é semelhante ao índice atual, mas usa apenas caixa e equivalentes de caixa. A fórmula da razão rápida é:

Dinheiro + Títulos e Valores Mobiliários + Contas a Receber ÷ Passivo Circulante =Quick Ratio

Se seus totais de caixa fossem $ 45.000, títulos negociáveis fossem $ 10.000 e contas a receber fossem $ 14.000, você adicionaria esses três totais e dividiria por seu passivo circulante, que é de $ 29.000 para determinar seu índice de liquidez imediata.

(US$ 45.000 + US$ 10.000 + US$ 14.000) ÷ US$ 29.000 =2,38

Um índice rápido de 2,38 significa que, para cada dólar em passivos, sua empresa tem US$ 2,38 em ativos líquidos.

A maneira mais fácil de entender o que significam os números em seu balanço patrimonial é realizar essas relações simples. Embora você possa executar outros índices mais complexos, esses três podem fornecer os detalhes básicos necessários para tomar decisões de negócios informadas.

2. Análise de demonstração de resultados

Você pode escolher entre dois métodos de análise de demonstração de resultados.

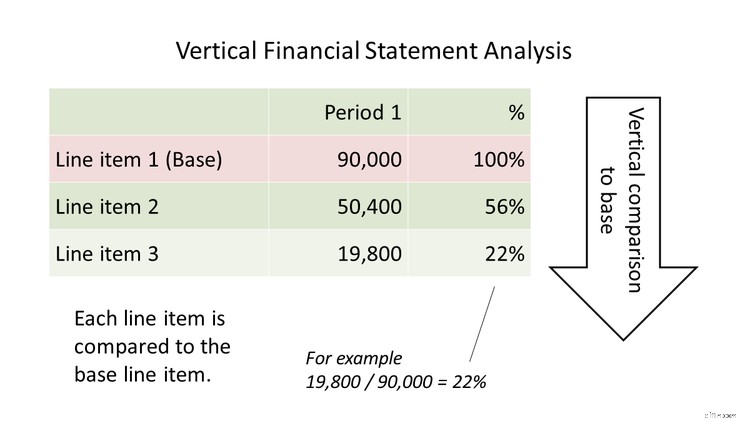

Análise vertical

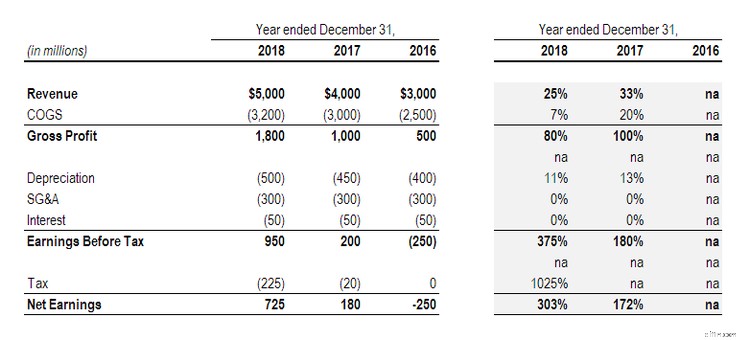

A análise vertical lê uma demonstração de resultados verticalmente, visualizando os totais de itens de linha e sua relação com um total de linha de base. Por exemplo, na análise vertical, você pode considerar as vendas totais como a linha de base, com todos os outros itens de linha como uma porcentagem do número da linha de base.

Análise horizontal

A análise horizontal é uma comparação dos totais atuais com os totais do período anterior. A análise horizontal é extremamente útil para identificar tendências, pois compara os totais da demonstração de resultados de períodos anteriores, seja mensal, trimestral ou anual.

Você também pode calcular índices financeiros, como índice de lucro bruto, índice de lucro operacional e índice de lucro líquido, usando números de sua demonstração de resultados.

3. Análise de fluxo de caixa

A análise de fluxo de caixa analisa três áreas diferentes:caixa de operações, caixa usado em investimentos e caixa de financiamento. Existem dois índices que você pode calcular que o ajudam a analisar sua demonstração de fluxo de caixa.

Taxa de cobertura do fluxo de caixa

O índice de cobertura do fluxo de caixa analisa a capacidade da sua empresa de pagar sua dívida com dinheiro. A fórmula do índice de cobertura do fluxo de caixa é:

Fluxo de Caixa Líquido ÷ Dívida Total =Índice de Cobertura do Fluxo de Caixa

Por exemplo, se você tiver um fluxo de caixa líquido de $ 27.000 e uma dívida total de $ 15.000, o cálculo seria:

US$ 27.000 ÷ US$ 15.000 =1,8

Os resultados indicam que para cada dólar em dívida, você tem R$ 1,80 em ativos.

Recomenda-se que as empresas tenham um índice de cobertura de fluxo de caixa de pelo menos 1.

Razão de margem de fluxo de caixa

O índice de margem de fluxo de caixa é usado para determinar quanto você ganhou por cada dólar em vendas. A fórmula para calcular a margem de fluxo de caixa é:

Caixa Líquido ÷ Vendas Líquidas =Margem de Fluxo de Caixa

Por exemplo, se o fluxo de caixa líquido for de $ 27.000 e as vendas forem de $ 44.000, sua margem de fluxo de caixa será:

US$ 27.000 ÷ US$ 44.000 =0,61 ou 61%

Isso significa que, para cada dólar de vendas, você ganhou R$ 0,61 em dinheiro.

Não pense demais na análise de demonstrações financeiras

Analisar suas demonstrações financeiras é apenas uma parte de ser um empresário ativo e engajado. Embora a análise financeira possa definitivamente se tornar um território complexo, analisar suas demonstrações financeiras às vezes pode ser uma questão de calcular alguns índices financeiros e executar uma demonstração de resultados comparativa. Portanto, comece devagar calculando alguns índices e, à medida que sua confiança aumenta, faça uma análise ainda mais aprofundada.

-

Contabilidade para startups:um guia para iniciantes

Você está pronto para contabilizar sua startup, mas não sabe por onde começar? Explicaremos a importância de rastrear transações financeiras e quando é correto lidar com a contabilidade por conta próp

-

Um Guia para Pequenas Empresas para Demonstrações Financeiras Pro Forma

Declarações pro forma ajudam os empresários a representar o resultado futuro de suas decisões. Na próxima vez que você considerar assumir uma nova dívida, crie demonstrativos pro forma para ver o impa

Artigos em Destaque

- As vantagens e desvantagens da análise das demonstrações financeiras

- Guia de análise financeira para pequenas empresas

- Guia para Análise de Demonstrações Financeiras

- Um guia para iniciantes para definir metas financeiras

- Um guia para iniciantes para projeções financeiras em 2022

- Um guia para iniciantes sobre noções básicas de contabilidade

- Um guia para iniciantes para categorias de despesas comerciais

- Um guia para iniciantes para análise vertical em 2022

-

Previsão Financeira:Um Guia para Pequenas Empresas

Previsão Financeira:Um Guia para Pequenas Empresas As empresas usam previsões financeiras para estudar o efeito de possíveis decisões. Siga estas oito etapas para criar uma previsão financeira. A pergunta que provoca a ira de todos os recém-formados ...

-

Entendendo as declarações de auditoria:um guia para pequenas empresas

Entendendo as declarações de auditoria:um guia para pequenas empresas Quando as demonstrações financeiras são preparadas, o preparador está afirmando a precisão fundamental dessas demonstrações. Saiba quais são as várias afirmações de auditoria e como elas podem impacta...