O que é renda pré-impostos?

Renda pré-impostos, também conhecido como lucro antes de impostos ou lucros antes dos impostos, é a renda líquida; a renda líquida é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja obtido por meio do ganho por uma empresa antes que os impostos sejam subtraídos / contabilizados. Renda pré-impostos, Contudo, contas para deduções relacionadas a despesas operacionais, depreciação, e despesas com juros.

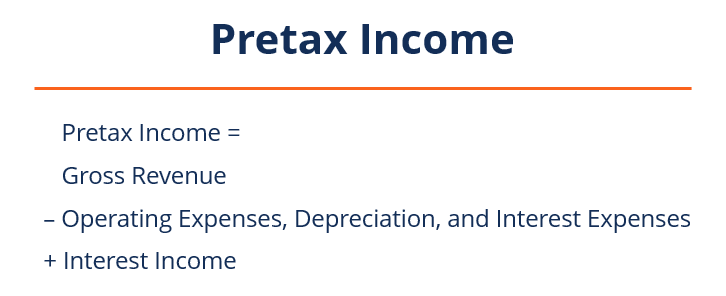

Fórmula para renda pré-impostos

A fórmula para calcular a renda antes dos impostos é a seguinte:

Renda pré-impostos =receita bruta - operacional, Depreciação, e despesas de juros + receita de juros

Onde:

- Receita bruta:todas as receitas geradas pela empresa

- Despesas operacionais:Inclui deduções devido à depreciação, amortização, e despesas de juros

- Receita de juros:receitas geradas pela empresa a partir de empréstimos pendentes emitidos pela empresa

Exemplo ilustrativo

Considere o desempenho da Empresa ABC em 2018:

- Receita bruta: $ 8, 000, 000

- Custo dos Produtos Vendidos (CPV) Custo dos Produtos Vendidos (CPV) O Custo dos Produtos Vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto: $ 560, 000

- Salários e salários dos funcionários: $ 86, 000

- Custos de reparo e manutenção: $ 12, 000

- Despesas administrativas gerais: $ 240, 000

- Despesas de juros: $ 57, 000

- Depreciação e amortização: $ 130, 000

Usando a fórmula acima, a renda antes dos impostos da Empresa ABC é calculada como:

Renda pré-impostos =$ 8, 000, 000 - ($ 560, 000 + $ 86, 000 + $ 12, 000 + $ 240, 000 + $ 130, 000 + $ 57, 000) + 0

Renda pré-impostos =$ 6, 915, 000

Significado da receita pré-impostos

1. Fornece uma visão sobre a situação financeira de uma empresa

Os impostos afetam os ganhos gerais de uma empresa. Ganhos pré-impostos, portanto, fornecer uma visão sobre o desempenho financeiro da empresa e a situação antes de sua despesa tributária afetar o lucro líquido e ocasionar quaisquer flutuações.

2. Facilita a suavidade, comparações entre empresas e intra-empresas livres de preconceitos

Ao realizar uma análise ou comparação financeira entre empresas ou dentro da empresa, a despesa tributária anual de uma organização pode variar amplamente. Isso se deve às regras fiscais, taxas de impostos, os incentivos variam amplamente de indústria para indústria, ano a ano e país a país. Também, as empresas podem aplicar créditos fiscais, e transportar perdas em um determinado ano.

Uma avaliação da renda antes dos impostos, em oposição ao lucro líquido após impostos, facilita uma comparação muito mais clara da organização ao longo do tempo, bem como a outras empresas. Olhar para a renda antes dos impostos elimina quaisquer discrepâncias ou efeitos que uma despesa tributária poderia causar nos ganhos de uma organização.

3. Ajuda a medir a saúde fiscal de uma empresa ao longo do tempo

Outra importância dos lucros antes dos impostos é que eles ajudam a fornecer uma medida mais consistente e firme do desempenho financeiro geral e da saúde fiscal de uma empresa ao longo do tempo. Os ganhos pré-impostos eliminam as diferenças voláteis que surgem quando as considerações fiscais são contabilizadas.

4. Serve como um índice de lucratividade

Os ganhos pré-impostos também ajudam a avaliar com precisão a lucratividade de uma empresa. A margem de lucro antes dos impostos é a relação entre os lucros antes dos impostos de uma empresa e suas vendas totais. Quanto maior a proporção, mais lucrativa a posição da empresa. Usando as informações fornecidas acima, a margem de lucro antes dos impostos para a Empresa ABC é de $ 6, 915, 000 / $ 8, 000, 000 (ganhos pré-impostos / vendas totais) =87%.

Posição na demonstração de resultados

Na demonstração de resultados de uma organização, o lucro antes dos impostos é mostrado imediatamente antes do cálculo do lucro líquido final ou lucro líquido de uma empresa. O valor é mostrado como Lucro antes dos impostos ou Lucro antes dos impostos.

Renda pré-impostos x lucro antes de juros e impostos (EBIT)

Lucro antes dos juros e impostos (EBIT) O EBIT GuideEBIT significa Lucro antes dos juros e impostos e é um dos últimos subtotais na demonstração do resultado antes do lucro líquido. O EBIT às vezes também é referido como receita operacional e é assim chamado porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas. refere-se ao lucro líquido de uma empresa antes da contabilização de quaisquer juros e despesas fiscais, enquanto Lucro antes de impostos (EBT) se refere ao lucro líquido de uma empresa após a contabilização de todas as operações, depreciação, e despesas de juros e receitas de juros, mas antes de contabilizar quaisquer despesas fiscais.

Muitas vezes surge confusão entre os dois termos. A principal diferença entre eles está relacionada às despesas com juros. O EBIT é antes da dedução de despesas com juros e impostos, ao passo que o EBT ocorre após a dedução de todas as despesas de juros e a adição de todas as receitas de juros à receita operacional de uma empresa.

Mais recursos

CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA). Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI ajudará você a ganhar a confiança necessária em sua carreira em finanças . Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos fortemente os recursos CFI adicionais listados abaixo:

- Análise comparável da empresaA análise comparável da empresa Este guia mostra passo a passo como criar uma análise comparável da empresa ("Comps") e inclui um modelo gratuito e muitos exemplos.

- Métodos de depreciação Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos.

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo

- SG &ASG &ASG &A inclui todas as despesas de não produção incorridas por uma empresa em qualquer período. Inclui despesas como aluguel, anúncio, marketing

-

O que é receita?

A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de

-

O que é receita x receita?

Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se

Artigos em Destaque

-

O que é receita não operacional?

O que é receita não operacional? A receita não operacional se refere à parte da receita de uma empresa que não é atribuível às suas principais operações de negócios. É uma categoria em uma demonstração de resultados em várias etapasD...

-

O que é lucro?

O que é lucro? O lucro é o valor remanescente após o pagamento das despesas da empresa. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta após as despesas terem sido deduzidas da receita for...