Reconhecimento de receita:o guia definitivo

p Ganhar dinheiro como negócio é empolgante. Contudo, vamos pisar no freio por um segundo antes de você reconhecer imediatamente essa receita. A sua empresa realmente “ganhou” essa receita?

p O reconhecimento de receita tem sido um tema importante nos últimos anos, à luz do lançamento da Codificação de Padrões de Contabilidade (ASC) 606 em 2014. Lançado pelo Conselho de Padrões de Contabilidade Financeira (FASB) como parte dos Princípios de Contabilidade Geralmente Aceitos (GAAP) em os EUA, a nova orientação padronizou como as empresas devem reconhecer a receita, particularmente em incidentes quando a natureza, a certeza e o momento da receita podem ser complicados. O International Accounting Standards Board (IASB) seguiu o exemplo e divulgou orientações semelhantes como parte das Normas Internacionais de Relatórios Financeiros (IFRS) para ditar quando essa receita pode ser considerada obtida e as demonstrações financeiras atualizadas com precisão.

p Curioso para saber quando sua empresa deve reconhecer sua receita? Continue lendo para saber o que há de melhor e mais recente em nosso abrangente guia de reconhecimento de receita.

p Ganhar dinheiro como negócio é empolgante. Contudo, vamos pisar no freio por um segundo antes de você reconhecer imediatamente essa receita. A sua empresa realmente “ganhou” essa receita?

p O reconhecimento de receita tem sido um tema importante nos últimos anos, à luz do lançamento da Codificação de Padrões de Contabilidade (ASC) 606 em 2014. Lançado pelo Conselho de Padrões de Contabilidade Financeira (FASB) como parte dos Princípios de Contabilidade Geralmente Aceitos (GAAP) em os EUA, a nova orientação padronizou como as empresas devem reconhecer a receita, particularmente em incidentes quando a natureza, a certeza e o momento da receita podem ser complicados. O International Accounting Standards Board (IASB) seguiu o exemplo e divulgou orientações semelhantes como parte das Normas Internacionais de Relatórios Financeiros (IFRS) para ditar quando essa receita pode ser considerada obtida e as demonstrações financeiras atualizadas com precisão.

p Curioso para saber quando sua empresa deve reconhecer sua receita? Continue lendo para saber o que há de melhor e mais recente em nosso abrangente guia de reconhecimento de receita.

O que é reconhecimento de receita?

p O reconhecimento da receita é um princípio contábil que afirma que a receita deve ser reconhecida à medida que é obtida. Portanto, a questão é:quando a receita é considerada “ganha” por uma empresa? A receita é geralmente reconhecida após a ocorrência de um evento crítico, como o produto sendo entregue ao cliente.Principais vantagens

- Os padrões de reconhecimento de receita podem variar com base no método de contabilidade de uma empresa, localização geográfica, se são uma entidade pública ou privada e outros fatores.

- O princípio de reconhecimento de receita, uma característica fundamental da contabilidade de regime de competência, dita que as empresas reconheçam a receita à medida que ela é ganha, não quando eles recebem o pagamento.

- O reconhecimento preciso da receita é essencial porque afeta diretamente a integridade e a consistência dos relatórios financeiros de uma empresa.

- Para padronizar os processos de reconhecimento de receita, o FASB lançou o ASC 606, que fornece uma estrutura de cinco etapas para o reconhecimento da receita.

- O IASB colaborou com o FASB e emitiu o IFRS 15 semelhante, Receita de Contratos com Clientes.

Explicação do reconhecimento de receita

p Em essência, o reconhecimento de receita parece responder quando uma empresa realmente ganhou seu dinheiro. Tipicamente, a receita é reconhecida após as obrigações de desempenho serem consideradas cumpridas, e o valor em dólares é facilmente mensurável para a empresa. Uma obrigação de desempenho é a promessa de fornecer um bem ou serviço “distinto” a um cliente. Na superfície, pode parecer simples, mas uma obrigação de desempenho considerada cumprida pode variar com base em uma variedade de fatores. p O princípio de reconhecimento de receita é um componente chave da contabilidade pelo regime de competência. Este método contábil reconhece a receita uma vez que é considerada ganha, ao contrário da contabilidade alternativa de regime de caixa, que reconhece a receita no momento em que o dinheiro é recebido. No caso da contabilidade de caixa, o princípio de reconhecimento de receita não é aplicável. p Essencialmente, o princípio de reconhecimento de receita significa que as receitas das empresas são reconhecidas quando o serviço ou produto é considerado entregue ao cliente - não quando o dinheiro é recebido. Determinar o que constitui uma transação pode exigir mais tempo e análise do que se poderia esperar. Para reconhecer a receita com precisão, as empresas devem prestar atenção às cinco etapas e garantir que as interpretam corretamente. Felizmente, ASC 606 delineou o modelo de cinco etapas - mais sobre isso mais tarde.Por que o reconhecimento de receita é importante?

p O reconhecimento adequado da receita é fundamental porque está diretamente relacionado à integridade dos relatórios financeiros de uma empresa. O objetivo da orientação sobre o reconhecimento de receita é padronizar as políticas de receita utilizadas pelas empresas. Essa padronização permite que entidades externas - como analistas e investidores - comparem facilmente as demonstrações de resultados de diferentes empresas do mesmo setor. Como a receita é uma das medidas mais importantes usadas pelos investidores para avaliar o desempenho de uma empresa, é crucial que as demonstrações financeiras sejam consistentes e confiáveis.Exemplos de reconhecimento de receita

p Para entender melhor o reconhecimento da receita, vamos examinar dois exemplos de empresas com diferentes modelos de negócios.- p Exemplo:serviço de assinatura

p A popularização do modelo de assinatura apresentou alguns desafios de reconhecimento de receita. Em vez de uma transação única, modelos de assinatura apresentavam uma variedade de formas de pagamento - anual, trimestral, por mês, etc. Com diferentes padrões existentes, dependendo da indústria, o FASB decidiu padronizar o processo com a introdução do ASC 606, que forneceu orientação e um modelo de cinco etapas para o reconhecimento da receita. Essas etapas são usadas para identificar obrigações contratuais específicas com seus preços associados e para definir como a receita será reconhecida.

p Por exemplo, uma empresa de assinatura de café cobra US $ 25 por mês para enviar uma amostra de café moído a seus assinantes. Ele também cobra uma taxa inicial única de $ 50 para o processo de aprender mais sobre o consumidor, criar uma seleção de cafés com curadoria e enviar uma cafeteira pour-over como parte do programa de assinatura.

p Assim que o processo inicial for concluído (ou seja, o consumidor completou o questionário, a empresa criou um plano com curadoria e a cafeteira pour-over foi entregue), que $ 50 podem ser reconhecidos. A taxa recorrente, Contudo, é cobrado no primeiro dia de cada mês, embora o café em si só seja entregue no meio do mês. A empresa não pode reconhecer aquele pagamento recorrente de $ 25 quando o recebe, já que o negócio ainda não o conquistou tecnicamente.

Conta Débito Crédito Conta a receber $ 75 de receita ganha $ 50 de receita diferida $ 25 p Como o processo de inicialização foi concluído, essa receita pode ser reconhecida como auferida. Contudo, uma vez que o serviço mensal ainda não foi entregue, o livro-razão deve refletir isso. Assim, a receita é diferida. p No fim do mês, quando a empresa entregou o processo de inicialização e o serviço mensal, o razão pode ser atualizado para refletir a receita recém-reconhecida.Conta Débito Crédito Receita diferida $ 25 EarnedEarned Revenue $ 25 p Vejamos outra situação relevante aqui. Um consumidor atual decide aderir ao plano de assinatura anual de café, o que significa que eles pagam por 12 meses do serviço a um custo inicial com desconto de $ 264 ($ 22 / mês). A empresa de café não consegue reconhecer esses $ 264 adiantados, pois não entregou o serviço / produto. Em vez de, a empresa reconhecerá os US $ 22 a cada mês depois que o consumidor receber sua amostra de café. - p Exemplo:empreiteiros independentes

p Os contratados independentes também enfrentam uma situação contábil desconcertante, porque quando eles são pagos, muitas vezes varia.

p Como um exemplo, digamos que uma agência de design digital independente seja contratada por uma startup. A startup concorda em pagar ao contratante por três obrigações de desempenho:criação de site, design de logotipo e anúncios digitais (US $ 12, 000, $ 4, 500 e $ 3, 500, respectivamente). A agência será paga após a entrega de cada produto.

p O livro razão da empresa de design digital, porque ainda não gerou receita, seria exibido primeiro como tal:

Conta Débito Crédito Conta a receber $ 20, Receita diferida 000 (passivo) - Obrigação de desempenho A (site) $ 12, Receita diferida 000 (passivo) - Obrigação de desempenho B (logotipos) $ 4, Receita diferida 500 (passivo) - Obrigação de desempenho C (anúncios digitais) $ 3, 500 p A agência conclui e entrega o site no primeiro mês, levando a uma atualização do razão - mesmo que eles ainda não tenham sido tecnicamente pagos pelo cliente. Assim que for entregue, a obrigação de desempenho é considerada cumprida.Conta Débito Crédito Receita diferida (passivo) - Obrigação de desempenho A (site) $ 12, Receita auferida de 000 - Obrigação de desempenho A (site) $ 12, 000 p No mês seguinte, ele termina e entrega os designs do logotipo.Conta Débito Crédito Receita diferida (passivo) - Obrigação de desempenho B (logotipos) $ 4, Receita ganha 500 - obrigação de desempenho B (logotipos) $ 4, Receita diferida 500 (passivo) - Obrigação de desempenho B (logotipos) $ 4, Receita diferida 500 (passivo) - Obrigação de desempenho C (anúncios digitais) $ 3, 500 p No terceiro mês, os anúncios digitais são feitos e entregues, portanto, a agência cumpriu suas obrigações de desempenho. Assim, o restante da receita pode ser reconhecido. Novamente, isso pode ser reconhecido mesmo se a startup ainda não os pagou tecnicamente. As obrigações de desempenho foram cumpridas, o que significa que a receita pode ser reconhecida.Conta Débito Crédito Receita diferida (passivo) - Obrigação de desempenho C (anúncios digitais) $ 3, Receita ganha de 500 - obrigação de desempenho C (anúncios digitais) $ 3, 500

Condições para reconhecimento de receita

p As condições para reconhecimento de receita variam com base na geografia de uma empresa, modelo de negócios, seja uma entidade pública ou privada, seu banco, investidores e vários outros fatores. As empresas públicas nos EUA são obrigadas a seguir os padrões GAAP. Embora as empresas privadas não sejam tecnicamente obrigadas a aderir aos GAAP, eles podem achar que é necessário para oportunidades de financiamento e expansão. p Para algumas empresas internacionais, IFRS entra em jogo em oposição ao GAAP. Muitas empresas seguem voluntariamente as diretrizes do IFRS, mas em cerca de 144 países que exigiram o IFRS, essas práticas contábeis são uma exigência legal para instituições financeiras e empresas públicas.Critérios de padrões de relatórios IFRS

p De acordo com os critérios do IFRS, as seguintes condições devem ser satisfeitas para que a receita seja reconhecida:- O risco e as recompensas foram transferidos do vendedor para o comprador.

- O vendedor não tem controle sobre as mercadorias vendidas.

- A cobrança do pagamento de bens ou serviços é razoavelmente garantida.

- O valor da receita pode ser medido de maneira razoável.

- O custo da receita pode ser medido de maneira razoável.

Requisitos de reconhecimento de receita

p Esses padrões de reconhecimento de receita são exigidos para empresas de capital aberto. As empresas públicas com sede nos EUA devem aderir aos padrões de reconhecimento de receita do GAAP. Se as empresas privadas são obrigadas a segui-los é muito mais complicado. p De uma perspectiva estritamente legal, as empresas privadas não são obrigadas a cumprir os padrões GAAP nos EUA. No entanto, de um ponto de vista mais de fato, as empresas podem precisar cumprir os requisitos de reconhecimento de receita por vários motivos. Muitos bancos e investidores preferem ou mesmo exigem relatórios financeiros em conformidade com o GAAP, muitas empresas descobrirão que precisam cumprir os padrões de reconhecimento de receita para receber qualquer financiamento. O IFRS segue uma abordagem semelhante, onde muitas regiões exigem para empresas públicas nacionais (menos em áreas onde as regras ainda estão sendo implementadas), mas também é uma opção popular para muitas empresas privadas.Modelo de cinco etapas para reconhecimento de receita - ASC 606

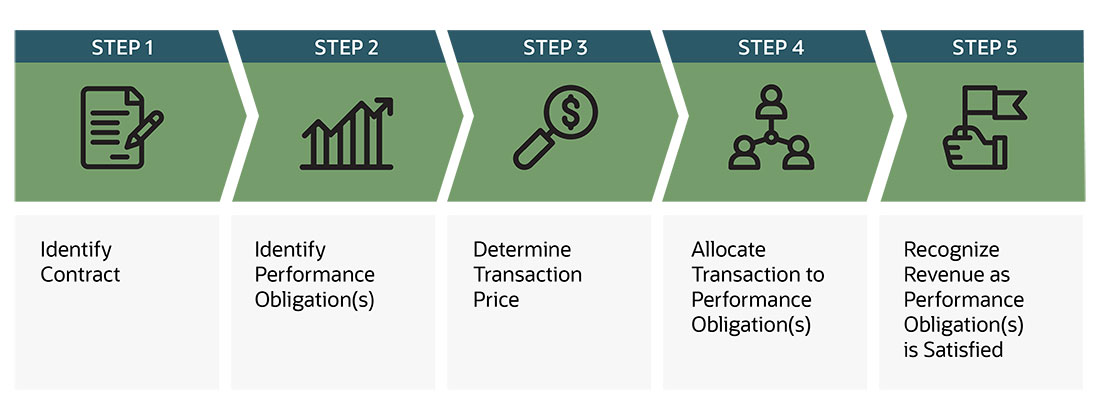

p Embora já existisse orientação para contratos, as regras variavam e eram um tanto subjetivas. Em resposta, FASB emitiu ASC 606, Receita em maio de 2014. As atualizações visaram estabelecer algumas orientações sobre os contratos, bem como alguma clareza e padronização em torno de todo o processo de reconhecimento de receita, substituindo diferentes setores e diretrizes específicas de transação por uma estrutura de cinco etapas:- p Identifique o contrato com o cliente: Para concluir esta etapa, as partes devem cumprir vários critérios. Todas as partes devem primeiro aprovar o contrato e se comprometer a cumprir suas obrigações. O contrato irá delinear os direitos de cada parte, bem como as condições de pagamento em relação aos bens ou serviços a serem transferidos. Também deve ter “substância comercial”. Isso significa que ambos os lados esperam que os fluxos de caixa futuros de uma empresa mudem como resultado da transação. Por último, a capacidade de cobrança deve ser provável. Isso significa que o pagamento provavelmente será recebido (ou seja, o risco de crédito do cliente deve ser avaliado no início do contrato).

- p Identifique a (s) Obrigação (ões) de Desempenho: Nesta etapa, uma entidade deve identificar todas as obrigações de desempenho distintas. Uma obrigação de desempenho é uma promessa em um contrato de transferir um bem ou serviço para o cliente. Existem dois critérios para um bem ou serviço ser considerado distinto, e ambos os critérios devem ser atendidos.

- Um bem ou serviço pode ser diferenciado se o cliente puder se beneficiar sozinho ou com outros recursos disponíveis.

- Um bem ou serviço também deve ser separadamente identificável de outras promessas no contrato para ser considerado distinto - comumente referido como sendo "distinto no contexto do contrato".

- p Determine o preço da transação: Esta parte do processo envolve a determinação do valor da contraprestação que a entidade espera ter direito, em troca da transferência de bens ou serviços prometidos a um cliente (ou seja, o preço da transação). Isso não inclui valores cobrados em nome de terceiros, como imposto sobre vendas. Em muitos casos, esta etapa é simples, pois o vendedor receberá uma quantia fixa em dinheiro simultaneamente com os bens ou serviços transferidos. Contudo, efeitos de vários fatores podem complicar a determinação:

- Considerações sobre variáveis: Quando há incerteza sobre o valor da consideração, como em casos de descontos, descontos, reembolsos, créditos, incentivos e itens semelhantes.

- Limitando as estimativas de consideração variável: Depois de estimar a consideração variável, as entidades devem avaliar a probabilidade e a magnitude da reversão potencial da receita (devido a fatores como a volatilidade do mercado).

- A existência de um componente de financiamento significativo: Quando houver mais de um ano entre o recebimento da contraprestação e a transferência de bens ou serviços, um contrato pode ter um componente de financiamento significativo. Um componente de financiamento no preço da transação considera o valor do dinheiro no tempo.

- Considerações não monetárias: Quando um consumidor paga na forma de mercadorias, Serviços, ações ou outra contraprestação que não seja em dinheiro.

- Considerações a pagar ao cliente: Instâncias em que uma empresa também deve fazer um pagamento a um consumidor, como taxas de alocação, publicidade cooperativa, aquisições, proteção de preços, cupons e descontos.

- p Alocar Transação para Obrigação (ões) de Desempenho: Se um contrato tiver mais de uma obrigação de desempenho, uma empresa precisará alocar o preço da transação para cada obrigação de desempenho separada com base em seu preço de venda independente relativo.

- p Reconhecer a receita conforme a (s) obrigação (ões) de desempenho são satisfeitas: A etapa final é reconhecer a receita quando ou à medida que as obrigações de desempenho do contrato forem satisfeitas.

- p Transferência de controle: Quando um cliente obtém controle sobre o ativo, é considerado transferido e a obrigação de desempenho da empresa é considerada satisfeita. A empresa pode então reconhecer essa receita.

- p Obrigações de desempenho satisfeitas ao longo do tempo: À medida que uma empresa transfere o controle de um bem ou serviço ao longo do tempo, ele satisfaz a obrigação de desempenho e pode reconhecer a receita ao longo do tempo se um dos seguintes critérios for atendido:

- O cliente recebe e consome os benefícios fornecidos pelo desempenho da entidade à medida que a entidade executa.

- O desempenho da entidade cria ou melhora um ativo (por exemplo, trabalho em andamento) que o cliente controla conforme o ativo é criado ou aprimorado.

- O desempenho da entidade não cria um ativo com um uso alternativo para a entidade (ver FASB ASC 606-10-25-28), e a entidade tem um direito executório ao pagamento pelo desempenho concluído até a data.

- p Obrigações de desempenho satisfeitas em um determinado momento: Se uma obrigação de desempenho não for satisfeita ao longo do tempo, a obrigação de desempenho é satisfeita em um determinado momento. Para determinar o momento em que um cliente obtém o controle de um ativo prometido e a empresa cumpre uma obrigação de desempenho, deve considerar a orientação sobre o controle e os seguintes indicadores de transferência de controle:

- A empresa tem direito presente ao pagamento pelo ativo.

- O cliente tem título legal sobre o ativo.

- A empresa transferiu a posse física do ativo.

- O cliente tem riscos e recompensas significativos pela propriedade do ativo.

- O cliente aceitou o ativo.

- p Medindo o progresso em direção à satisfação total de uma obrigação de desempenho: Para cada obrigação de desempenho satisfeita ao longo do tempo, uma empresa deve reconhecer a receita ao longo do tempo medindo o progresso em direção à satisfação total dessa obrigação de desempenho. Os métodos para medir o progresso incluem o seguinte:

- p Método de saída: As saídas são bens ou serviços concluídos e transferidos para o cliente. Uma empresa primeiro estima a quantidade de produtos necessários para cumprir o contrato. A entidade então rastreia o progresso em direção à conclusão do contrato medindo as saídas até a data em relação às saídas totais estimadas necessárias para satisfazer a obrigação de desempenho. O número de produtos produzidos ou serviços entregues são exemplos de medidas de produção.

- p Método de entrada: As entradas são medidas pela quantidade de esforço que foi colocado para satisfazer um contrato. O método de entrada é implementado estimando-se primeiro o total de entradas necessárias para satisfazer uma obrigação de desempenho. A empresa então compara os esforços até o momento com o total estimado necessário para satisfazer a obrigação de desempenho. Por exemplo, dinheiro, o tempo e os materiais utilizados são medidas de entrada.

Princípios de reconhecimento de receita GAAP

p A orientação do FASB é usada para criar princípios GAAP. Assim, o princípio de reconhecimento de receita ditado pelo FASB ASC 606, uma característica fundamental da contabilidade de regime de competência, é um princípio GAAP integral. Afirma: p “O princípio central do Tópico 606 é que uma entidade deve reconhecer a receita para representar a transferência de bens ou serviços aos clientes em um valor que reflita a contraprestação à qual a entidade espera ter direito em troca desses bens ou serviços.” p Este princípio garante que as empresas em conformidade com o GAAP reconheçam sua receita quando o serviço ou produto é entregue ao cliente - não quando o dinheiro é recebido. p Contudo, além deste princípio, a orientação anterior do US GAAP era imensamente complicada. Havia vários requisitos inconsistentes sobre como reconhecer a receita, diferindo muito entre setores e regiões. Isso levou o FASB a lançar a atualização mencionada para ASC 606, que substituiu as 100 diferentes diretrizes específicas da indústria e da transação do GAAP por uma estrutura de cinco etapas. Sua intenção é fornecer mais informações sobre como lidar com o reconhecimento de receita em situações contratuais e oferecer uma estrutura neutra do setor para melhorar a comparabilidade das demonstrações financeiras. p O IASB logo seguiu o exemplo e emitiu o IFRS 15, Receita de Contratos com Clientes. Esses padrões atingiram essencialmente a convergência entre o U.S. GAAP e o IFRS, com apenas algumas pequenas diferenças. p Para empresas de todos os tamanhos, ambos públicos e privados, o reconhecimento de receita é um conceito importante para ser totalmente compreendido. É fundamental que as empresas olhem estrategicamente para as políticas de reconhecimento de receita para garantir que estejam em conformidade agora e sejam favoráveis ao financiamento futuro da empresa, metas de arquivamento e expansão. Para esse fim, o software de gerenciamento financeiro avançado irá ajudá-lo a agendar, calcular e apresentar a receita em suas demonstrações financeiras com precisão, automatizando a previsão de receita, alocação, reconhecimento, reclassificação, e auditoria por meio de uma estrutura de tratamento de eventos baseada em regras - se sua empresa realiza transações de vendas que consistem em produtos ou serviços, ou ambos, e, se essas transações ocorrem em um único ponto no tempo ou em diferentes marcos.Perguntas frequentes sobre reconhecimento de receita

-

As pequenas empresas precisam entender o reconhecimento da receita?

p As pequenas empresas precisam entender o reconhecimento da receita e seus princípios associados. Embora muitas empresas menores sejam privadas e, portanto, não sejam obrigadas a seguir os GAAP, muitos ainda seguem o padrão. De uma perspectiva de financiamento, As demonstrações financeiras GAAP são comumente entendidas por credores e investidores, proporcionando credibilidade aos relatórios financeiros e à empresa como um todo. Assim, ter práticas de reconhecimento de receita e demonstrações financeiras em conformidade com o GAAP pode abrir mais opções e fontes de financiamento, geralmente a um custo menor - tornando mais fácil construir e expandir um negócio. p Para empresas que estão pensando em abrir o capital, eventualmente, já aderir ao GAAP pode ajudar a facilitar a transição. Quando uma empresa privada abre o capital, a empresa terá uma estrutura de propriedade e capital diferente, investidores com estratégias de investimento variadas, geralmente mais recursos contábeis e acesso limitado do investidor à administração. Portanto, a empresa deve atender imediatamente aos requisitos regulamentares em que está depositando, que pode incluir o envio de demonstrações financeiras GAAP à Comissão de Valores Mobiliários dos Estados Unidos (SEC). -

Como o reconhecimento de receita ajuda meu negócio?

p O reconhecimento da receita não é apenas para fins de conformidade - é benéfico para as empresas reconhecerem a receita de maneira consistente, também. Internamente, as empresas podem revisar e comparar suas finanças atuais com as anteriores sem escrúpulos, sabendo que suas políticas de reconhecimento de receita permaneceram consistentes. Seguir os padrões de reconhecimento de receita também permite uma comparação externa fácil para que as empresas possam avaliar de forma rápida e fácil seu desempenho em relação aos concorrentes.

-

O guia definitivo para o comércio conversacional

Há muito tempo, vivemos em uma economia de produtos em que as marcas competem entre si para oferecer os melhores produtos aos preços mais baixos. Essa corrida não foi fácil, no entanto. A Amazon já co

-

O Princípio de Reconhecimento de Receita:Definição e Exemplos

Se sua empresa usa contabilidade de competência, você deve conhecer e entender o princípio de reconhecimento de receita, às vezes conhecido como princípio de receita. Por que não dedicar alguns minu

Artigos em Destaque

- O que é ESG? The Ultimate Guide

- O que é Blockchain? The Ultimate Guide

- O guia definitivo para pontuação de crédito no Canadá

- O guia definitivo para gerenciamento de dinheiro

- Planejamento financeiro:o guia definitivo

- Base de custo definida:o guia básico 101

- The Ultimate Guide to Crypto Stablecoins

- O que é uma anuidade? O guia definitivo

-

O melhor guia de seguro para animais de estimação:o seguro para animais de estimação vale a pena?

O melhor guia de seguro para animais de estimação:o seguro para animais de estimação vale a pena? Na minha experiência, os donos de animais de estimação vêm em um dos dois grupos. O primeiro grupo ama seu animal de estimação como se fosse seu filho, e eles sabem disso. Os donos de animais de estim...

-

O guia definitivo para o processo de contas a pagar

O guia definitivo para o processo de contas a pagar Seja você proprietário de uma pequena empresa ou gerente de uma empresa internacional, acompanhar seus gastos e pagamentos é uma parte essencial da administração de uma empresa de sucesso. Manter o co...