ETFs CTA:Acesse Futuros Gerenciados para Diversificação

Os ETFs CTA, ou ETFs sistemáticos, oferecem aos investidores institucionais e de varejo acesso a estratégias gerenciadas de futuros – normalmente o domínio de fundos de hedge e contas institucionais separadas – por meio de um formato líquido negociado em bolsa.

Esses ETFs visam replicar as principais características das estratégias do Commodity Trading Advisor (CTA):exposição de acompanhamento de tendências em todas as classes de ativos, flexibilidade longa/curta e baixa correlação com carteiras tradicionais de ações e títulos.

Fazem-no através de modelos sistemáticos que negociam contratos futuros sobre mercadorias, moedas, rendimento fixo e índices de ações.

Veremos vários deles neste artigo.

Principais conclusões – ETFs CTA

- Os ETFs CTA fornecem acesso líquido e com taxas baixas para acompanhamento de tendências no estilo de fundos de hedge em todas as classes de ativos.

- Resumo dos principais ETFs do CTA:

- DBMF replica posições institucionais do CTA;

- O KMLM usa sinais transparentes e baseados em regras;

- CTA adiciona hedges de volatilidade baseados em opções;

- O FMF aplica um modelo quantitativo multifatorial com exposição a tendências silenciosa.

- É importante avaliar o tipo de sinal, a cobertura de ativos, as taxas e a capacidade de resposta ao escolher um ETF CTA.

- Outros ETFs não CTA da categoria “Alternativas” explorados.

- Quais são os retornos de longo prazo desses ETFs? Explicamos os resultados mais prováveis (cerca de 3-8% ao ano).

Principais ETFs de CTA e como eles diferem

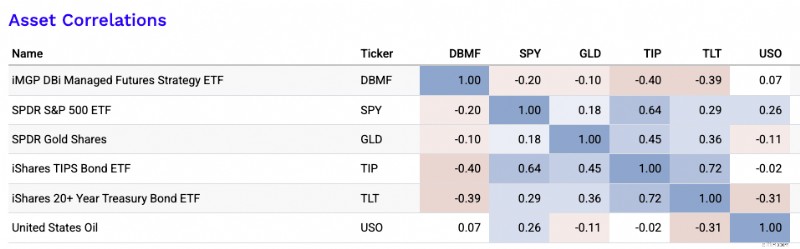

DBMF – ETF de estratégia de futuros gerenciados iMGP DBi

- Gerente – Andrew Beer / Investimentos Beta Dinâmicos

- Abordagem – O DBMF utiliza uma estratégia de replicação, estimando o posicionamento agregado dos maiores fundos de hedge CTA no índice SG CTA. Em seguida, constrói uma carteira de futuros líquidos projetada para imitar essas exposições.

- Recursos – Oferece exposição ampla e gerenciada de futuros de estilo institucional a um custo relativamente baixo (taxa de despesas de aproximadamente 0,85%), com total transparência diária. O DBMF ganhou popularidade como um “diversificador alternativo” em carteiras com ações e títulos.

KMLM – ETF KFA Mount Lucas Managed Futures Index

- Gerente – KraneShares

- Abordagem – KMLM rastreia o Mount Lucas Managed Futures Index, que aplica um sistema clássico de acompanhamento de tendências em 11 futuros de commodities, moedas e taxas de juros usando sinais de preços como médias móveis.

- Recursos – É baseado em regras e longo/curto, com alocação ponderada de risco igual entre classes de ativos. Ele atrai investidores que buscam uma exposição de CTA mais tradicional e orientada por sinais, sem camadas de fundos de hedge.

DBMF x KMLM

O DBMF tenta replicar o posicionamento de fundos de hedge usando análise de regressão e mapeamento de fatores, enquanto o KMLM é uma estratégia direta e transparente baseada em regras.

O DBMF altera as posições mensalmente com base na atividade dos fundos de hedge. O KMLM se move mais rápido, ajustando-se à medida que os sinais mudam.

CTA – ETF Simplifique a Estratégia de Futuros Gerenciados

- Gerente – Simplifique o gerenciamento de ativos

- Abordagem – Usa uma estratégia de acompanhamento de tendências baseada em regras, mas sobrepõe hedges baseados em opções e sobreposições de risco de cauda para gerenciar a volatilidade negativa.

- Recursos – Combina futuros gerenciados com mitigação de volatilidade, o que pode atrair consultores que buscam uma condução mais tranquila durante mercados voláteis.

FMF – Primeiro Fundo de Estratégia de Futuros Gerenciados por Confiança

- Gerente – Primeira Confiança

- Abordagem – Usa um modelo quantitativo proprietário para determinar o posicionamento longo, vendido ou estável em ações, taxas e commodities.

- Recursos – Tende a ter beta mais silenciado para índices que seguem tendências. É um modelo multifatorial mais amplo, não puramente impulsionado pelo impulso.

O melhor do resto

Outros ETFs de tendência sistemática disponíveis:

- AHLT – ETF American Beacon AHL Trend

- ASMF – Virtus AlphaSimplex Managed Futures ETF

- MFUT – Cambria Chesapeake Pure Trend ETF

- ROPE – Coastal Compass 100 ETF

- TFPN – Blueprint Chesapeake ETF de tendência de múltiplos ativos

- WTFM – ETF de estratégia de futuros gerenciados WisdomTree

- FFUT – ETF Fidelity Managed Futures

AHLT – ETF American Beacon AHL Trend

A AHLT é sub-assessorada pela Man AHL, que é uma das maiores gestoras institucionais que seguem tendências em todo o mundo.

Como é padrão, a AHLT negocia futuros de commodities, moedas, taxas e índices de ações usando sinais de impulso sistemáticos.

O que é único é a sua ligação direta a um programa institucional de CTA de longa duração.

Portanto, isso dá acesso a uma estratégia com décadas de experiência em implementação de fundos de hedge vivos.

Índice de despesas =0,95%

Ao longo da sua curta história, teve correlações mais elevadas com ações e ouro:

Correlações de ativos

ASMF – Virtus AlphaSimplex Managed Futures ETF

ASMF utiliza modelos quantitativos do AlphaSimplex, que enfatizam sinais de tendências adaptativas e gestão de risco.

Ajusta dinamicamente a exposição à medida que a volatilidade muda, em vez de apenas seguir médias móveis fixas.

Seu diferencial é a base acadêmica.

Ele combina o acompanhamento de tendências com técnicas de construção de portfólio projetadas para reduzir perdas em mercados agitados.

Quais são essas técnicas?

Embora os fundos do CTA possam ser uma espécie de caixa preta, os mais prováveis são principalmente o escalonamento da volatilidade, o dimensionamento dinâmico da posição, a diversificação de ativos cruzados e a suavização de sinais.

A escala de volatilidade ajusta a exposição com base na volatilidade recente do mercado. Assim, as posições encolhem em períodos instáveis e barulhentos.

O dimensionamento dinâmico da posição reduz o risco quando os sinais enfraquecem.

A diversificação entre activos distribui o risco entre mercadorias, moedas, taxas e acções para evitar a concentração excessiva, o que é padrão.

A suavização de sinal, como o uso de múltiplos horizontes de lookback ou sinais de momentum filtrados, ajuda a evitar a reação a reversões de curto prazo. Isso pode causar perdas em mercados laterais.

Índice de despesas =0,80%

Correlações de ativos

MFUT – Cambria Chesapeake Pure Trend ETF

O MFUT é administrado pela Chesapeake Capital, um conhecido CTA fundado por Jerry Parker, um “Turtle Trader”.

Ele se concentra em sinais de tendência puramente baseados em preços nos mercados futuros globais.

O que o diferencia é o seu compromisso com a negociação de tendências clássica e baseada em regras, sem sobreposições ou produtos de volatilidade. Resumindo, tenta manter-se fiel à metodologia tradicional do CTA.

Índice de despesas =1,18%

Correlações de ativos

ROPE – Coastal Compass 100 ETF

O ROPE rastreia um índice que aloca entre vários gestores ou estratégias de futuros gerenciados, em vez de executar um único modelo interno.

Isso pode diversificar o risco do sinal.

Em vez de depender de um sistema de tendências, distribui a exposição por diferentes abordagens sistemáticas.

Índice de despesas =0,80%

Correlações de ativos

TFPN – ETF Blueprint Chesapeake Multi-Asset Trend

A TFPN combina o acompanhamento de tendências com uma alocação mais ampla de ativos em ações, renda fixa e commodities.

Não é estritamente um produto futuro gerenciado puro.

O que o diferencia é a sua orientação multiativos, combinando o beta dos ativos tradicionais com sinais de tendência sistemáticos, o que pode tornar o seu perfil de retorno mais suave, mas menos explosivo durante ciclos de tendências fortes.

Índice de despesas =1,96%, que inclui taxas de administração, taxas de fundos adquiridos e despesas relacionadas a posições vendidas

Correlações de ativos

WTMF – ETF de estratégia de futuros gerenciados WisdomTree

O WTMF aplica um modelo de tendência baseado em regras em futuros globais com uma taxa de despesas relativamente baixa em comparação com os pares.

Enfatiza a diversificação e o risco equilibrado entre classes de ativos.

Sua característica distintiva é a eficiência de custos combinada com ampla exposição.

O WTMF também é menos volátil do que muitas construções do CTA, com menos de metade da volatilidade do mercado de ações.

É uma das opções mais acessíveis para investidores focados na sensibilidade às taxas.

Índice de despesas =0,66%

Correlações de ativos

FFUT – ETF Fidelity Managed Futures

A FFUT aplica os modelos quantitativos da Fidelity para negociar futuros em todas as classes de ativos com foco na tendência e na diversificação.

Está estruturado para integração em carteiras multiativos.

A sua principal distinção é a experiência em construção de carteira em grande escala da Fidelity, que pode dar prioridade a características de volatilidade mais suaves em vez de maximizar a captura pura de tendências.

Índice de despesas =0,80%

Correlações de ativos

O que considerar ao escolher um ETF CTA

- Replicação de tendências versus sinais diretos – replicadores como o DBMF tentam combinar CTAs institucionais, enquanto o KMLM e o CTA usam a geração de sinais de primeiros princípios e tendem a seguir as tendências mais de perto.

- Taxas e transparência – ETFs como DBMF e KMLM oferecem exposição semelhante a fundos de hedge com taxas mais baixas e visibilidade diária das participações.

- Cobertura de mercado – Considere quantos futuros são usados e quão diversificada é a exposição em commodities, moedas, taxas e ações.

- Frequência de reequilíbrio – Atualizações de sinal mais frequentes podem levar a uma maior capacidade de resposta, mas também a mais custos de negociação.

Correlações com classes de ativos tradicionais

Os ETFs CTA normalmente apresentam correlações baixas a negativas com classes de ativos tradicionais, como ações, títulos nominais, títulos indexados à inflação, ouro e petróleo (como pode ser visto na imagem abaixo).

As correlações não são estáticas.

No entanto, esta decorrelação realça o seu valor como diversificadores, oferecendo potencial resiliência de desempenho durante reduções de capital, choques nas taxas de juro ou perturbações inflacionistas.

Esses fluxos de retorno não correlacionados tornam as estratégias CTA adições atraentes às carteiras de múltiplos ativos que procuram um equilíbrio ajustado ao risco.

Que tipo de retorno os ETFs do CTA obtêm no longo prazo?

Para esta estimativa, usarei os dois ETFs CTA que acompanho mais de perto (DBMF e CTA).

Meu melhor palpite:

- DBMF:5,5% a 7,5% anualizado, líquido de taxas de fundos, ao longo de um ciclo completo.

- CTA:5,0% a 7,0% anualizado, líquido de taxas de fundos, ao longo de um ciclo completo.

Minha estimativa intermediária seria sobre:

- DBMF:aproximadamente 6,5%

- CTA:aproximadamente 6,0%

Por que eu enquadraria dessa forma:

Ambos os fundos estão basicamente tentando monetizar o mesmo mecanismo de retorno amplo:futuros gerenciados/acompanhamento de tendências nos mercados futuros.

O trabalho acadêmico da AQR argumenta que os retornos gerenciados de futuros são amplamente explicados pelo impulso das séries temporais.

As taxas e os custos de negociação são um dos principais motivos pelos quais os gestores ficam atrasados em relação ao sinal subjacente bruto.

Para os próprios invólucros:

- O objetivo do CTA centra-se na valorização do capital a longo prazo através de um programa sistemático de futuros (desenhado pela Altis Partners); foi lançado em março de 2022 e cobra 0,75%. O CTA é uma construção mais ágil do que o DBMF – ou seja, ele reage mais rapidamente às reversões de tendência.

- O DBMF tenta replicar os retornos pré-taxas dos maiores fundos de hedge do CTA, e seu argumento é explicitamente que a redução de taxas e a ampla replicação podem melhorar os resultados dos investidores em comparação com a economia dos fundos de hedge pagantes; seu índice de despesas com ETF é de 0,85%.

Portanto, a intuição econômica é:

retorno gerenciado de futuros de longo prazo ≈ rendimento da garantia/rendimento em dinheiro + tendência alfa - taxas/custos

Isto é importante porque grande parte do retorno nominal de longo prazo depende dos próprios rendimentos em dinheiro.

Quando os rendimentos das letras do Tesouro são elevados, estes fundos podem ter uma aparência muito melhor.

Quando os rendimentos monetários estão próximos de zero, os retornos nominais esperados são mais baixos, mesmo que o mecanismo de tendência permaneça inalterado.

As atuais suposições de médio prazo são de que os rendimentos em dinheiro e os rendimentos dos títulos são superiores aos mínimos de 2021. Isto apoia uma melhor matemática de retorno nominal do que a obtida pelos investidores na era da taxa zero.

Então, para definir:

- Em um ambiente normal de longo prazo, eu não assumiria um tipo de retorno de longo prazo de 9% a 10%.

- Eu os colocaria em retornos nominais de meio dígito, com entrega muito desigual ano a ano.

- Como já abordamos, o valor real não é apenas o retorno, mas o fato de que essas estratégias têm historicamente tido baixa correlação com os ativos tradicionais. Muitas vezes, eles se saíram melhor em situações de estresse prolongado do mercado ou em fortes macrotendências.

O seu principal objetivo é melhorar a dinâmica de retorno/risco, o que acrescenta o efeito de segunda ordem de ser capaz de obter retornos mais elevados com a mesma base de capital para aqueles que projetam a carteira para um nível de risco específico.

Meu conjunto de suposições práticas mais limpas seria:

- Conservador:3% a 5%

- Caso base:5,5% a 6,5%

- Alta:7% a 8%

Entre os dois, eu daria ao DBMF uma estimativa de retorno esperado ligeiramente superior, mas não muito.

A distinção mais importante não é o nível de retorno. É um estilo de implementação:o DBMF é um produto de replicação vinculado ao amplo complexo de fundos de hedge de futuros gerenciados, enquanto o CTA é um programa sistemático ativo de uma pilha de gestores.

Outros ETFs com baixa correlação com classes de ativos tradicionais

Aqui estão vários tipos de ETFs que muitas vezes apresentam baixa correlação com classes de ativos tradicionais, como ações e títulos, incluindo estratégias de arbitragem e outras abordagens alternativas:

O melhor…

ETFs de arbitragem de fusões

- Exemplo – ARB – ETF de arbitragem de fusão AltShares

- Como funciona – Investe em acordos de fusão anunciados – comprado na empresa-alvo, possivelmente vendido no adquirente – com o objetivo de capturar o spread.

- Correlação – Correlação normalmente baixa tanto para ações quanto para renda fixa porque os retornos são impulsionados pelos resultados do negócio, e não pela direção do mercado.

ETFs neutros para o mercado

- Exemplo – BTAL – AGFiQ US Market Neutral Anti-Beta ETF

- Como funciona – Ações compradas com beta baixo, ações vendidas com beta alto. Busca a neutralidade do mercado equilibrando a exposição.

- Correlação – Correlação muito baixa com o beta do mercado; muitas vezes atua como uma proteção durante reduções de ações.

Nossa matriz de correlação com ARB e BTAL adicionada (correlações passadas não necessariamente indicativas de correlações futuras):

Apenas moderadamente…

ETFs de estratégia de volatilidade

- Exemplo – SVOL – Simplifique o ETF Premium de Volatilidade

- Como funciona – usa opções ou futuros VIX para capturar o prêmio de risco de volatilidade ou se proteger contra picos de volatilidade.

- Correlação – Correlação inversa ou baixa com ações – pode aumentar o valor quando os mercados caem.

ETFs de ações com cobertura ou baseados em opções

- Exemplos – JHEQX, PUTW, SWAN

- Como funciona – Use opções (opções de venda, colares, etc.) para proteger o risco de queda ou gerar renda.

- Correlação – Exposição parcial a ações com beta reduzido e correlação mais baixa durante estresse de mercado. Não é o melhor para diversificação para ações, portanto pode ser superestimado para esse propósito.

E potencialmente…

ETFs de ativos criptográficos

- Exemplos – BITO (futuros de Bitcoin), ETHE (Ethereum trust)

- Como funciona – Fornece exposição a movimentos de preços de criptomoedas ou ecossistemas de blockchain.

- Correlação – A correlação pode mudar, mas muitas vezes não está correlacionada com a renda fixa tradicional e apenas fracamente correlacionada com as ações.

Conclusão

Os ETFs CTA proporcionam uma opção atraente para a diversificação, especialmente durante deslocações macro ou reduções de capital.

Ao oferecer acesso ao acompanhamento de tendências em todas as classes de ativos, trazem estratégias institucionais para a prateleira do retalho – líquidas, transparentes e eficientes em termos fiscais.

Perguntas frequentes – ETFs CTA

Qual é o mecanismo de retorno real aqui?

Naturalmente, os retornos do CTA geram confusão porque são diferentes dos investimentos tradicionais.

O que especificamente está gerando retornos?

- É pura dinâmica de série temporal? (Como afirma a loja de investimentos AQR)

- replicação do gerenciador?

- tendência multifatorial + carry + gerenciamento de risco?

- sebes de cauda ou sobreposições de opções?

- o rendimento da garantia está fazendo grande parte do trabalho?

O mecanismo de retorno real nos ETFs CTA é geralmente uma mistura de rendimento de garantias e negociação sistemática de futuros, com o saldo exato dependendo do fundo.

O principal impulsionador para a maioria é o impulso da série temporal, o que significa que eles operam comprados em mercados em ascensão e vendidos em mercados em queda em taxas, moedas, commodities e índices de ações. Essencialmente, qualquer coisa líquida o suficiente.

Mas nem todos os CTAs fazem isso da mesma maneira.

Alguns, como o DBMF, dependem mais da replicação do gerenciador. Isso significa que eles tentam espelhar o posicionamento institucional do CTA.

Outros usam sinais diretos, às vezes combinados com escala de volatilidade, carregamento, suavização ou filtros de risco, como o ETF CTA (ou seja, o ticker real CTA).

Em alguns produtos, hedges de cauda ou sobreposições de opções também afetam os retornos, embora muitas vezes com algum obstáculo.

Quão confiável é a estratégia em situações de crise?

A confiabilidade da crise depende do tipo de crise.

As estratégias de CTA têm tido historicamente melhores resultados em deslocações direccionais alargadas.

Isto inclui movimentos como vendas prolongadas de ações, choques inflacionários ou grandes tendências de taxas.

Nesses casos, as tendências permanecem intactas por tempo suficiente para serem monetizadas.

Eles são menos confiáveis em reversões acentuadas em forma de V ou em mercados instáveis e com reversão à média. Nestes casos, as serras podem corroer os ganhos.

Portanto, muitas vezes são úteis como diversificadores de crises, mas certamente não lhe darão uma proteção garantida em cada episódio de estresse que possa ser lançado sobre você.

Quanto do desempenho é beta estrutural versus alfa verdadeiro?

Um trader sério vai querer separar:

- rendimento em dinheiro/garantia

- efeitos da duração do vínculo

- commodities beta

- correlação residual de patrimônio

- habilidade real de acompanhamento de tendências ou captura de sinal

Antes de se comprometer, você provavelmente desejará saber quanto retorno vem da captura de tendências reais em comparação com exposições incorporadas mais simples.

Parte do desempenho do ETF CTA pode vir do rendimento em dinheiro ou de garantias, especialmente quando as taxas de curto prazo são altas.

Em alguns fundos, esse rendimento em dinheiro é distribuído ao trader no final do ano como dividendo.

Alguns também captam exposição à duração dos títulos, beta de commodities ou um vínculo residual com ações, dependendo do posicionamento e da construção.

A verdadeira questão é o que resta depois de removê-los.

Esse restante é o que há de mais próximo do verdadeiro alfa:qualidade real do sinal, habilidade de dimensionamento de posição, diversificação e implementação eficiente de tendências.

Quão rápido ele se adapta e qual é o custo da serra elétrica?

Modelos mais rápidos podem detectar reversões mais cedo, mas geralmente sofrem mais perdas em mercados agitados.

Por exemplo, o ETF CTA (em relação ao DBMF) é geralmente melhor na captura de tendências mais cedo porque é mais sensível aos sinais de mudança de tendência.

Mas a desvantagem é que é mais provável que seja apanhado em erro.

Os modelos mais lentos acompanham melhor as tendências, mas muitas vezes saem tarde demais quando as condições mudam abruptamente.

Quais são as exposições ocultas e os atritos de implementação?

Mesmo quando a estratégia parece sólida, os resultados podem ser moldados por exposições ocultas, como taxas, matérias-primas, ouro ou beta residual de ações.

A implementação também é importante:taxas (um grande problema), derrapagem, rolagens de futuros, concentração de posições, suposições de garantias, erros de replicação e liquidez podem alterar materialmente os resultados realizados em relação à estratégia declarada.

Que papel no portfólio ele realmente deveria ter?

- É uma alocação alfa de crise?

- um diversificador beta balanceado/paridade de risco/para todos os climas?

- uma proteção contra choques inflacionários?

- um substituto de títulos?

- uma alternativa que busca retorno?

- ou apenas um pequeno diversificador de satélite?

A função do portfólio depende do objetivo do trader ou do investidor.

Mas, para a maioria dos alocadores, os ETFs do CTA são mais bem vistos como um fluxo de retorno diversificado, em vez de uma participação principal.

Podem servir como uma manga alfa de crise em perturbações macroeconómicas sustentadas, uma cobertura contra o choque inflacionário quando as tendências das matérias-primas e das taxas persistem, ou um diversificador para todas as condições meteorológicas, porque podem operar comprados ou vendidos em todas as classes de activos.

Eles geralmente são menos eficazes como substitutos de títulos puros.

Por exemplo, pós-2008 e pós-2020, os rendimentos das obrigações foram especialmente baixos, o que desencadeou uma procura generalizada de diversificadores de ações que pudessem substituir as obrigações, mas com melhores rendimentos.

Mas as obrigações são fundamentalmente diferentes porque os seus retornos são relativamente previsíveis.

Os retornos do CTA dependem fortemente da execução do acompanhamento de tendências.

Na maioria das carteiras, a utilização mais limpa é como uma alternativa que procura retorno ou como um modesto diversificador satélite que melhora a relação retorno/risco da carteira.

-

Qual é a relação entre desconto e composição?

Qual é a relação entre desconto e composição? Desconto e composição são as duas faces da mesma moeda. Ambos são usados para ajustar o valor do dinheiro ao longo do tempo. Eles apenas funcionam em d

-

Comparação do Salesforce com sistemas realmente simples

Sem ter usado o Salesforce antes, o hype me levou a acreditar que este é um CRM muito superior e o pai de todos os outros. No entanto, na Really Simple Systems, geralmente ouvimos de novos clientes qu

Artigos em Destaque

- ETFs CTA:Acesse Futuros Gerenciados para Diversificação

- Você conhece sua tolerância ao risco de investimento?

- O declínio dos fundos de índice tradicionais:o que mudou em 2026

- Como proteger seu portfólio em tempos turbulentos

- Ruminações sobre risco e retorno

- Platinum Group Metals (PGMs):Noções básicas sobre investimento e negociação

- Colocando o risco em seu devido lugar em seu portfólio:Parte 1

- Os efeitos do risco (volatilidade) nos retornos

-

Motivação financeira:o sucesso é a melhor vingança!

Motivação financeira:o sucesso é a melhor vingança! As pessoas vão duvidar de seus objetivos, falar baixo com você, e lembrá-lo de suas falhas. Mas em vez de ficar triste ou bravo com isso, usar sua negatividade negativa como motivação para o sucesso. ...

-

O que é um capitalista abutre?

O que é um capitalista abutre? Um capitalista abutre é um tipo de investidor que rouba empresas em dificuldades para obter lucro, como um abutre se alimenta de cadáveres de animais. (Capitalistas abutres normalmente recebem crítica...